21. Hacia una regulación global y multisectorial

La regulación tendrá que encontrar el equilibrio entre un mundo más global pero con fuerzas proteccionistas, y una economía donde la tecnología difumina las fronteras de los sectores.

Ante el auge político de movimientos populistas y proteccionistas se plantea la duda de cómo evolucionarán la regulación global, allí donde existe, y las iniciativas internacionales para la fijación de principios, reglas o estándares comunes. Va a producirse un contraste entre la imparable tendencia a la globalización, fuertemente acelerada por la tecnología, y un sesgo político en algunos países más proclive al fortalecimiento de su regulación local. La reciente evolución política en Estados Unidos y el Reino Unido (Brexit) pueden ser ejemplos de ese contraste.

La economía está cambiando a gran velocidad. Las fronteras entre los sectores se van difuminando. Por ejemplo, determinadas actividades financieras, como los pagos o la financiación, ha dejado de ser territorio exclusivo de los bancos. Además, los consumidores y clientes reciben productos y servicios por parte de plataformas que operan con una puerta única de entrada, normalmente aplicaciones instaladas en el móvil. En muchas ocasiones estos servicios y productos se ofrecen y proporcionan desde otras jurisdicciones con regulación, normas sobre privacidad y legislación contractual y de protección del consumidor que puede ser muy diferente, especialmente fuera de la Unión Europea.

“El gran reto de la regulación es cómo afrontar esa múltiple prestación de servicios en tantos ámbitos diferentes. Según el modelo tradicional, cada producto o servicio respondía a una regulación sectorial distinta”, explica Francisco Uría, socio Principal de KPMG Abogados y Responsable de Servicios Financieros para KPMG EMA. “Hoy la regulación se enfrenta a una realidad multisectorial y multinacional”.

Un reto que debe tener como objetivo central la protección del cliente. El usuario se siente desprotegido y desorientado ante la utilización de sus datos, la ruptura de la privacidad y su dependencia de estas plataformas, tanto para vivir como para hacer negocios.

“El eje de todo es la privacidad y protección del consumidor. Tienen que ir desapareciendo las asimetrías que todavía existen respecto al tratamiento de los datos y la información y la manera en que se comparte y se accede. Todo tiene que depender en última instancia del consentimiento del cliente”, subraya Uría. Un consentimiento que, bien regulado, interesa a ambas partes. Porque “si presta su consentimiento para que uno u otro prestador de servicios acceda a su información, este debería ser capaz de utilizarla para personalizar los productos y servicios que le ofrece”.

Para Francisco Uría, “es difícil saber cómo evolucionará la regulación atendiendo a las tendencias geoestratégicas. Si tuviéramos que juzgar por lo que vemos hoy, tenderíamos a pensar que habrá una ralentización en las iniciativas de regulación de carácter global (como las normas bancarias de Basilea) y un mayor desarrollo de iniciativas de carácter local. Sería la lógica consecuencia de las tendencias políticas más nacionalistas y proteccionistas que estamos viendo en algunos países muy relevantes”.

El ejemplo de Basilea

Los Acuerdos de Basilea, tan relevantes para el sector bancario desde hace cuatro décadas, muestran el camino para otras regulaciones globales sectoriales. No son resultado de ningún organismo supranacional ni tienen rango de ley, pero sus recomendaciones son fruto del consenso del sector y se convierten posteriormente en regulaciones locales.

La quiebra en Colonia del Herstatt Bank en 1974, que operaba fundamentalmente en el mercado de divisas y dejó a miles de clientes sin fondos por la mala gestión de la diferencia horaria entre Fráncfort y Nueva York, llevó al G-10 a crear un grupo de trabajo, el Comité de Basilea. Los primeros acuerdos, conocidos como Basilea I, se alcanzaron en 1988 y establecieron el capital mínimo del 8% sobre los activos de riesgo. Basilea II, de 2004, giró en torno a la transparencia y supervisión. Finalmente, Basilea III reaccionó ante la crisis mundial de 2008 y elevó la calidad del capital y mayores provisiones para garantizar la estabilidad en situaciones de crisis. Basilea III contempla un calendario de entrada en marcha de las nuevas garantías a lo largo de la próxima década.

Hoy en día estos acuerdos son sostenidos y desarrollados por el Comité de Supervisión Bancaria de Basilea (BCBS). Una mesa donde están presentes los gobernadores de bancos centrales de 27 países, desde EEUU a China, Alemania, Japón, Corea, India, Reino Unido, Francia y España, cuyo gobernador, Pedro Hernández de Cos, es el actual presidente del Comité.

Pero si obviamos lo coyuntural y observamos las tendencias profundas de la economía y la sociedad, esa lógica desparece. “Creo que el mundo es inexorablemente más global, que los prestadores de servicios apoyados en la tecnología son actores globales y lo van a seguir siendo y que la única manera de proteger de manera efectiva los derechos de los consumidores es que existan regulaciones globales que proporcionen una protección más allá de las fronteras”, sostiene Uría.

“Aunque el momento pueda inducir cierto pesimismo respecto del desarrollo de futuros estándares de regulación globales, creo que la evolución que estamos viendo en las grandes empresas, en la prestación de los servicios y en la propia demanda de los consumidores y clientes, que al final es lo más relevante, nos hace pensar que siempre serán necesarios estándares regulatorios globales que impidan la competencia desleal en perjuicio de los derechos de los consumidores. Y eso me hace ser optimista”, concluye Uría.

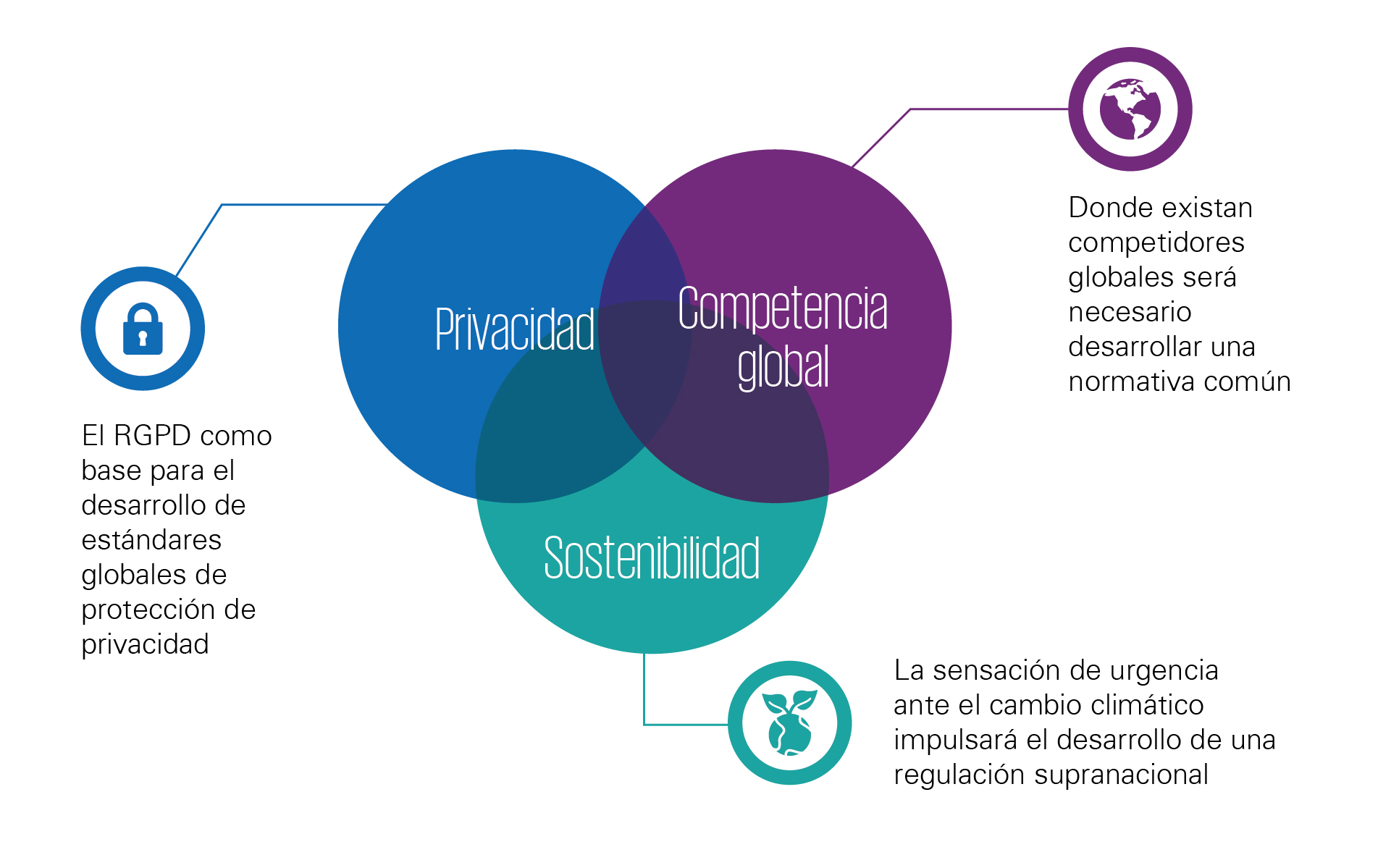

Tres escenarios para la regulación global

1. Privacidad

Los ciudadanos de la Unión Europea disfrutan de un estándar de protección de la privacidad único en el mundo. Distinto completamente de los de otras geografías y continentes. “No puede ocurrir -señala Uría- que los consumidores sean protegidos de manera tan asimétrica. Y que cuando las empresas prestan sus servicios de forma transfronteriza se sometan a regulaciones que son tan distintas. E inaceptable que pueda existir una ventaja competitiva sobre la base de una menor protección de los derechos y la privacidad de los clientes y consumidores”

El RGPD debería ser la base para le evolución de estándares globales de protección de la privacidad. Algo que se transpondría con relativa facilidad en EEUU y zonas afines. “Pero culturalmente va a ser más difícil en Asia y en particular en China. Claramente el entorno político, social y cultural va en otra dirección”. Una cultura difícil de conciliar, pero la actividad global de las propias plataformas chinas les obligará a cambiar de mentalidad. “Es una necesidad global. Si los grandes servicios tecnológicos chinos quieren convertirse en actores globales, deberán adecuarse a la legislación vigente en los mercados en los que tengan presencia y actividad”, defiende el Socio de KPMG.

2. Competencia Global

Es imprescindible regular de forma global donde existan competidores globales. En el sector financiero, desde hace muchos años con los Acuerdos de Basilea, se vio la necesidad de establecer estándares globales en materia de capital, liquidez o limitación del apalancamiento para evitar que los bancos compitieran asumiendo una menor exigencia de recursos propios.

Hoy en día asistimos a ventajas competitivas por parte de algunos actores derivadas de la mayor o menos exigencia regulatoria en los distintos mercados donde actúan. “Inexorablemente esas ventajas competitivas terminan volviéndose en contra de los estados respectivos. Eso no puede ni debe ocurrir. Esta regulación, que es normal en el sector financiero, debería extenderse en otros sectores prestadores de servicios, como las grandes plataformas tecnológicas”, subraya Francisco Uría.

3. Sostenibilidad

Prácticamente todos los gobiernos del mundo se han hecho conscientes de la necesidad de abordar de manera urgente el cambio climático. Y de manera general la sostenibilidad. Un movimiento, sobre todo en las generaciones más jóvenes, que presionará hacia una mayor regulación supranacional. Con un sonido cada vez más intenso. Un problema planetario, de nuevo, exige soluciones globales, por mucho que se enarbolen banderas. Hasta en el ámbito financiero, las políticas de concesión de crédito y las emisiones atienden ya a criterios de sostenibilidad, recuerda Francisco Uría.

“Crece el volumen de bonos verdes y la tendencia global a invertir en esos instrumentos. Aumenta también la preocupación por los efectos del cambio climático y por los negocios a los que se concede financiación. Esto no es una tendencia coyuntural, viene para quedarse, es una demanda de la sociedad, una corriente profunda de la manera en que nos relacionamos con el mundo. Los poderes públicos van a acompañar ese cambio”, indica Francisco Uria .

Cómo afrontar los complejos retos regulatorios que vienen

Deja un comentario