3. Del Atlántico al Pacífico

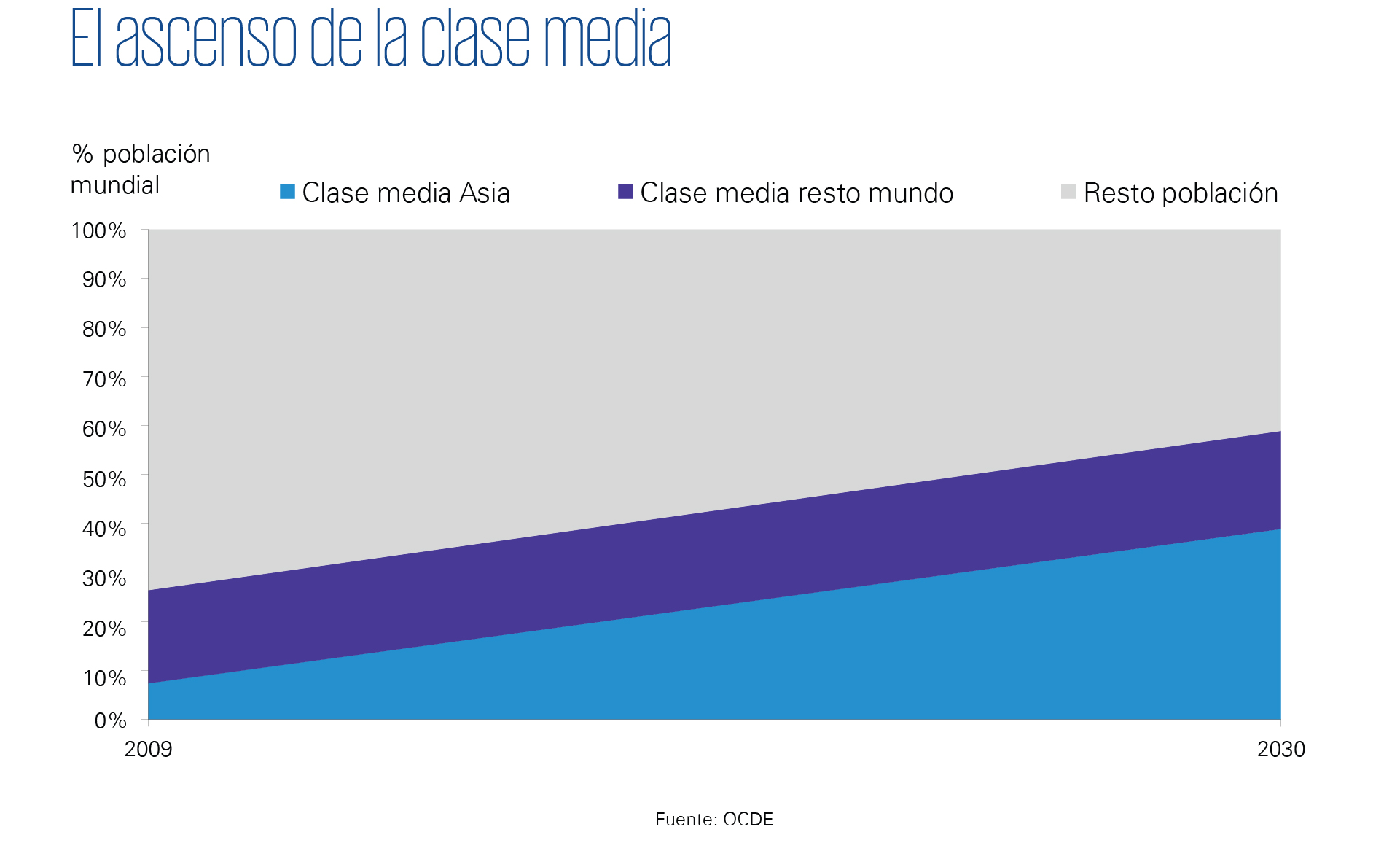

El eje de rotación de la Tierra está virando hacia Asia, que en 2030 concentrará dos tercios de la clase media mundial.

¿Ha comprado alguna vez un mapamundi en Asia? Entonces, habrá visto una perspectiva distinta del mundo, un mundo en el que Asia aparece en el centro. Eso mismo ocurre si adquiere el mapamundi en Japón, en Australia o en China, por poner algunos ejemplos. Y quizá deberíamos acostumbrarnos a mirar al mundo desde la perspectiva asiática, porque es ahí donde se está trasladando el eje de rotación de la Tierra.

“El peso del crecimiento económico mundial a medio plazo se ha trasladado a Asia. Este continente acoge actualmente un tercio de la clase media mundial, pero es que en 2030 concentrará dos tercios de un colectivo pujante y con capacidad adquisitiva, mientras que en los países desarrollados en torno al 30% de la población tendrá 65 años o más en 2050”, señala Antonio Hernández, socio responsable de Internacionalización y de Brexit de KPMG en España. ¿Qué está pasando en el mundo?

Varias son las fuerzas centrífugas que están haciendo girar el mundo en otra dirección. En primer lugar, el proteccionismo, cuyo máximo exponente es Estados Unidos, aunque ha contagiado a más países. “Frente al multilateralismo que gobernaba el mundo desde el acuerdo de Bretton Woods (1944), ahora proliferan las corrientes proteccionistas que ponen trabas al comercio y barreras arancelarias con las que al final perdemos todos”, añade Antonio Hernández, para quien esta nueva realidad obliga a revisar y renovar las instituciones que se crearon con Bretton Woods, como son el Fondo Monetario Internacional (FMI), el Banco Mundial y la Organización Mundial del Comercio (en sus orígenes el GATT). ¿Revisar qué y cómo? “Múltiples aspectos operativos. Por ejemplo, los paneles que se crean en la OMC para resolver conflictos entre varios países deberían ser más ágiles para encontrar soluciones a los conflictos en menos tiempo”, añade el socio de KPMG.

China es uno de los países que está experimentando este proteccionismo de Estados Unidos, aunque el gigante asiático ha virado su política económica estos años atrás, que en lugar de centrarse en la demanda externa (exportaciones) ahora apunta hacia adentro (demanda interna) priorizando la innovación y la inversión exterior en sectores estratégicos. Un giro que está ligado con la ralentización de su crecimiento: “China ha dejado de crecer a doble dígito para crecer a solo un dígito y esta “nueva normalidad” tiene un efecto contagio de menor crecimiento en todos los países y regiones relacionados con China; entre otros, América Latina”, añade. Y es que en este mundo globalizado e interconectado, cualquier cosa que ocurra en un punto del globo acaba teniendo impacto en el resto.

Mientras Asia, sobre todo China, India, y los países de ASEAN, se colocan en el centro del foco; Europa, con una población envejecida, pierde peso, aunque lucha por preservar su influencia y su poder buscando acuerdos económicos y comerciales con otros mercados, en su defensa de que el multilateralismo y el libre cambio benefician a todos. Ello no quita que Europa defienda sus intereses estratégicos, analizando minuciosamente las adquisiciones realizadas por empresas extranjeras en activos estratégicos de la UE, según recoge el Reglamento 2019/452 de marzo de 2019 para el control de las inversiones extranjeras directas.

Otro factor que reduciría el peso internacional de la UE sería la pérdida de un miembro de gran tamaño: Reino Unido, que debe abordar el tema del Brexit tras celebrar elecciones generales.

Oriente Medio también ha perdido parte de la influencia internacional que obtenía gracias a sus enormes reservas de petróleo, debido a la aparición del shale (petróleo no convencional de esquisto), que ha diversificado mundialmente la producción de petróleo con la entrada en juego de Estados Unidos. Esto hará que, “en la práctica, el precio del petróleo se moverá en rangos más estrechos, ya que la producción americana genera de facto un cap y un floor en los precios”, reflexiona Antonio Hernández.

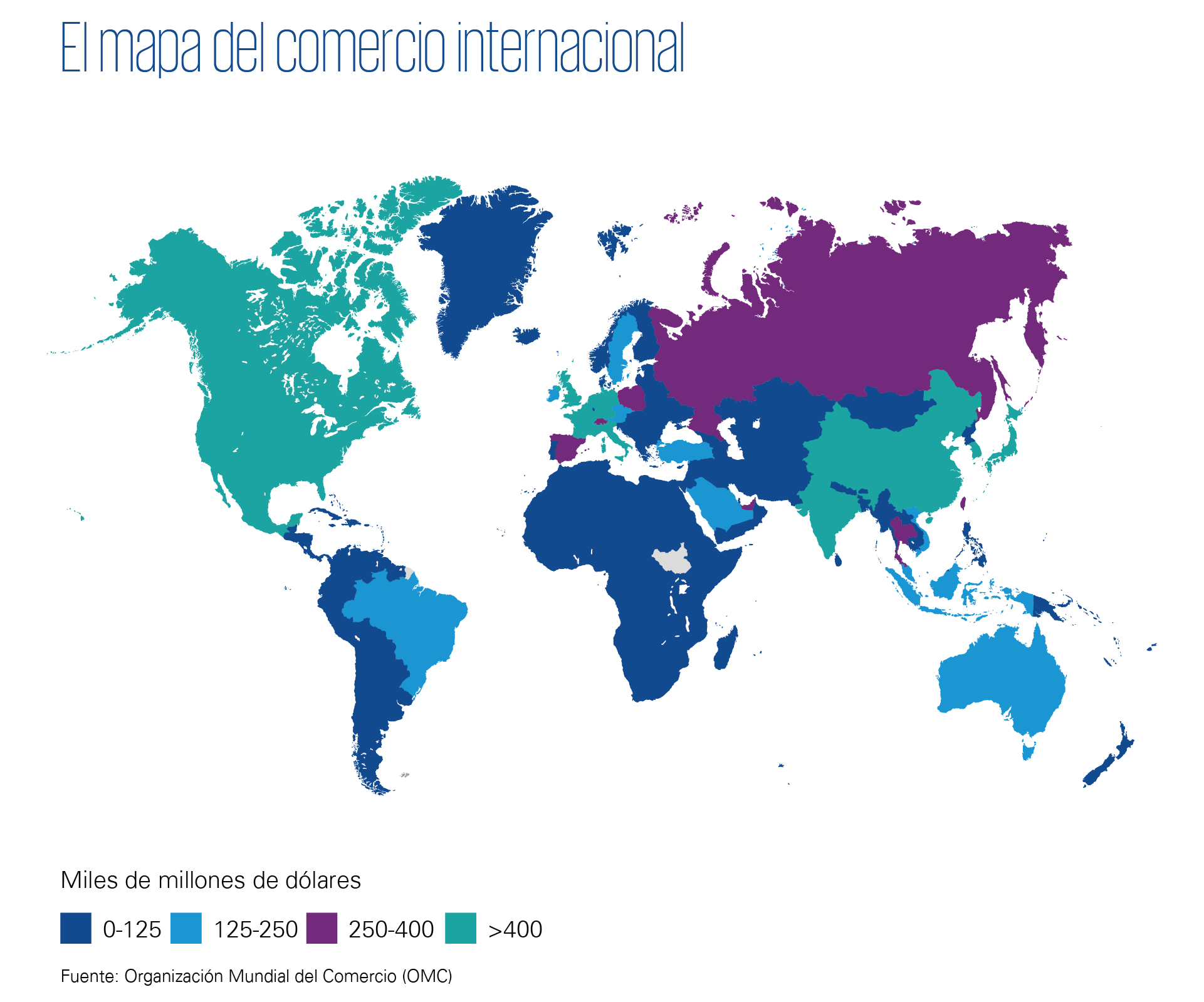

Europa pierde peso en el nuevo orden internacional. Oriente Medio también. América Latina vive tiempos convulsos en varios países: Chile, Venezuela, Bolivia, Colombia, México, etc. Rusia parece que está ganando poder en la sombra. África está preparándose pero aún no está lista, aunque algunos países ya están dando el salto. Y Asia no para de ascender. Cuando hablamos de Asia, hablamos de China, pero también de India, el segundo país más poblado de la Tierra (1.200 millones de habitantes) y que está previsto que crezca a un ritmo medio anual cercano al 8% de aquí a 2023. Sin olvidar el mercado de ASEAN, tercero en población mundial (600 millones de habitantes) y con un crecimiento medio anual previsto superior al 5% en el periodo 2018-2023.

Pero vayamos a China, que se está convirtiendo en una referencia mundial para múltiples sectores. El más evidente y conocido es automoción. “En automoción, el eje de producción y de consumo que estaba antes en el Atlántico, dinamizado por países como Estados Unidos, Francia, Reino Unido, Alemania, España y Brasil, se va trasladando al Pacífico a gran velocidad, liderado por China que se ha convertido ya en el primer productor mundial. China concentra uno de cada cuatro vehículos producidos en el mundo, porcentaje que subirá al 30% en 2025. Pero China no es que sea un productor clave, es que también es un consumidor importante. El centro de gravedad se está trasladando del Atlántico al Pacífico y si no hacemos algo y pronto, Europa pasará a ser un país periférico tanto desde el punto de vista de producción como de consumo”, señala Begoña Cristeto, socia responsable de Automoción de KPMG en España.

Las magnitudes de China

8%

30%

83%

“Cualquier compañía, del sector que sea, debería estar mirando lo que ocurre hoy en China porque, de una manera u otra, le acabará afectando. China no sólo es el mercado más grande del mundo – casi 1.400 millones de consumidores actualmente-, con el que hay que contar para crecer desde el punto de vista empresarial. También es una referencia mundial en comercio electrónico vía móvil (M-Commerce), así como en tecnologías punteras como la Inteligencia Artificial y los vehículos eléctricos”, señala David Höhn, socio responsable de la práctica China de KPMG en España.

El gigante asiático ha dejado de ser la fábrica del mundo, o al menos la fábrica low-cost del mundo porque hace años que apostó por incorporar innovación y aportar valor añadido en su plan estratégico de Made in China 2025. China se ha propuesto ser el líder mundial en Inteligencia Artificial en 2030 como uno de sus objetivos y va camino de ello. Hace unos años, no había ninguna compañía china entre las 25 mayores del mundo; hoy hay cinco y dos de ellas, Alibaba y Tencent, son tecnológicas y aparecen entre las siete primeras. China es líder mundial del pago por móvil –el 83% de los pagos en el país se hace con móvil- y en e-commerce: el comercio electrónico representa ya un tercio de las ventas minoristas totales y se espera que suba al 63,9% en 2023, según datos de eMarketer. “Vas por la calle y ves a todo el mundo hablando, consultando y comprando con WeChat, es increíble», añade Höhn, que viaja con frecuencia a China para verse con los socios de KPMG en ese país. La fiebre compradora del Single Day es un ejemplo de la influencia de China en el comercio mundial.

Pero no sólo hay que estar en China para crecer con su enorme base de consumidores y una clase media pujante. También hay que estar en el radar chino para posicionarse en las inversiones que el país está llevado a cabo a través de su programa estratégico de inversión exterior bautizado como La nueva ruta de la seda del siglo XXI. Se trata una iniciativa para re-editar la expansión comercial de China del siglo I, pero con inversiones en infraestructuras en múltiples puntos del mundo. “Países como Alemania, Francia y Reino Unido, que llevan en China desde los años 60, están participando activamente en esta estrategia pero no hay ninguna compañía española, pese a que las oportunidades, sobre todo para los grandes grupos de infraestructuras, son interesantes. Llama la atención que España, que destaca por sus buenos ingenieros y firmas de infraestructuras, no esté participando de este programa”, añade Höhn.

El socio de la práctica China de KPMG en España apunta una razón de peso para quienes estén buscando la oportunidad para realizar alguna operación en China: “Aunque es verdad que el país está creciendo en términos relativos a un dígito, en términos absolutos el crecimiento es enorme dada la dimensión y tamaño de la segunda potencia económica del mundo. Además, se está generando un gran volumen de ahorro que pasará a gastarse cuando se despejen algunas incertidumbres. Y es mejor, y probablemente más barato, posicionarse antes”, dice para apuntar a continuación dos consejos: “Lo primero es tener claro que para entrar en el país hay que ir de la mano de un socio local y elegirlo bien es crítico. En segundo lugar, no debemos olvidar que las diferencias culturales son muy relevantes y es altamente probable que haya que buscar una persona de confianza de habla china porque relativamente pocos chinos hablan inglés”, comenta Höhn, de origen irlandés, afincado en España desde hace 30 años y que ha vivido y vive en primer persona qué significa culturas diferentes y hasta dispares.

Te acompañamos en tu proceso de internacionalización

Deja un comentario