2. Finanzas sostenibles

La banca es clave para financiar la transición ecológica y los inversores son cada vez más exigentes.

Enero de 2021. Han pasado quince años desde aquella misiva que el entonces secretario general de la ONU, Kofi Annan, escribió a 50 CEOs de las mayores instituciones financieras del mundo para invitarles a unirse a la iniciativa del Pacto Mundial y poner en marcha las finanzas responsables. El objetivo era integrar de alguna manera en los mercados de capitales los criterios ESG –acrónimo del inglés Environmental, Social and Governance–. Hoy, quince años después, los criterios ESG son seguidos por inversores y emisores prácticamente de todo el mundo. Y también hoy, el Banco Europeo de Inversiones (BEI) ha cerrado para siempre el grifo a los proyectos vinculados a combustibles fósiles, tal como anunció en 2019.

El BEI no ha sido el único. Otros bancos de desarrollo y bancos comerciales han pisado también el freno a la financiación de proyectos contaminantes, salvo que lleven implícito un propósito de enmienda y una estrategia clara para abordarlo. ¿A qué obedece este giro? Echemos la vista atrás para analizar las razones. Volvamos a 2019.

Un motivo de peso es sin duda la regulación: los supervisores financieros exigen analizar y cuantificar los riesgos climáticos absorbidos por los bancos en sus activos crediticios por la financiación a determinados proyectos y sectores. “Conviene destacar hasta ahora el riesgo climático no era un elemento a considerar en la gestión de riesgos de la banca, ni tampoco un área evaluada por la supervisión prudencial. Pero esto está cambiando, hasta el punto de que ya algunos supervisores bancarios están esperando la involucración de las áreas de riesgo en este ámbito, al tiempo que están introduciendo el test de estrés para detectar la resiliencia de la banca al riesgo climático. Los bancos tienen que medir tanto los riesgos físicos, provocados por los efectos directos al cambio climático, como los riesgos de transición”, señala Francisco Uría, socio responsable de Sector Financiero en EMA y socio principal de KPMG Abogados.

Otra razón importante es evitar poner en riesgo su reputación financiando proyectos que van en contra del objetivo de descarbonización en 2050. Y, por último, pero no menos importante, por convicción: la banca está tomando conciencia de su papel como facilitador del cambio de modelo productivo. Quiere sumarse al cambio por el planeta no solo con iniciativas propias, sino con su objeto social: canalizando de un modo eficiente los recursos necesarios para ir a una economía descarbonizada.

“Los bancos están introduciendo principios medioambientales en las decisiones de financiación que toman. En la medida en que mandan señales de que lo que van a financiar son proyectos más verdes, más sostenibles, más circulares…, de alguna manera ya están empujando a la totalidad del sistema productivo, sea o no creyente en la sostenibilidad, en esa dirección. Y eso ya es verdaderamente transformador. No es posible una transformación hacia modelos productivos más sostenibles sin la participación de los financiadores y de los inversores. Su papel es tanto o más relevante que el de los reguladores”, reflexiona Ramón Pueyo, socio responsable de Sostenibilidad de KPMG en España.

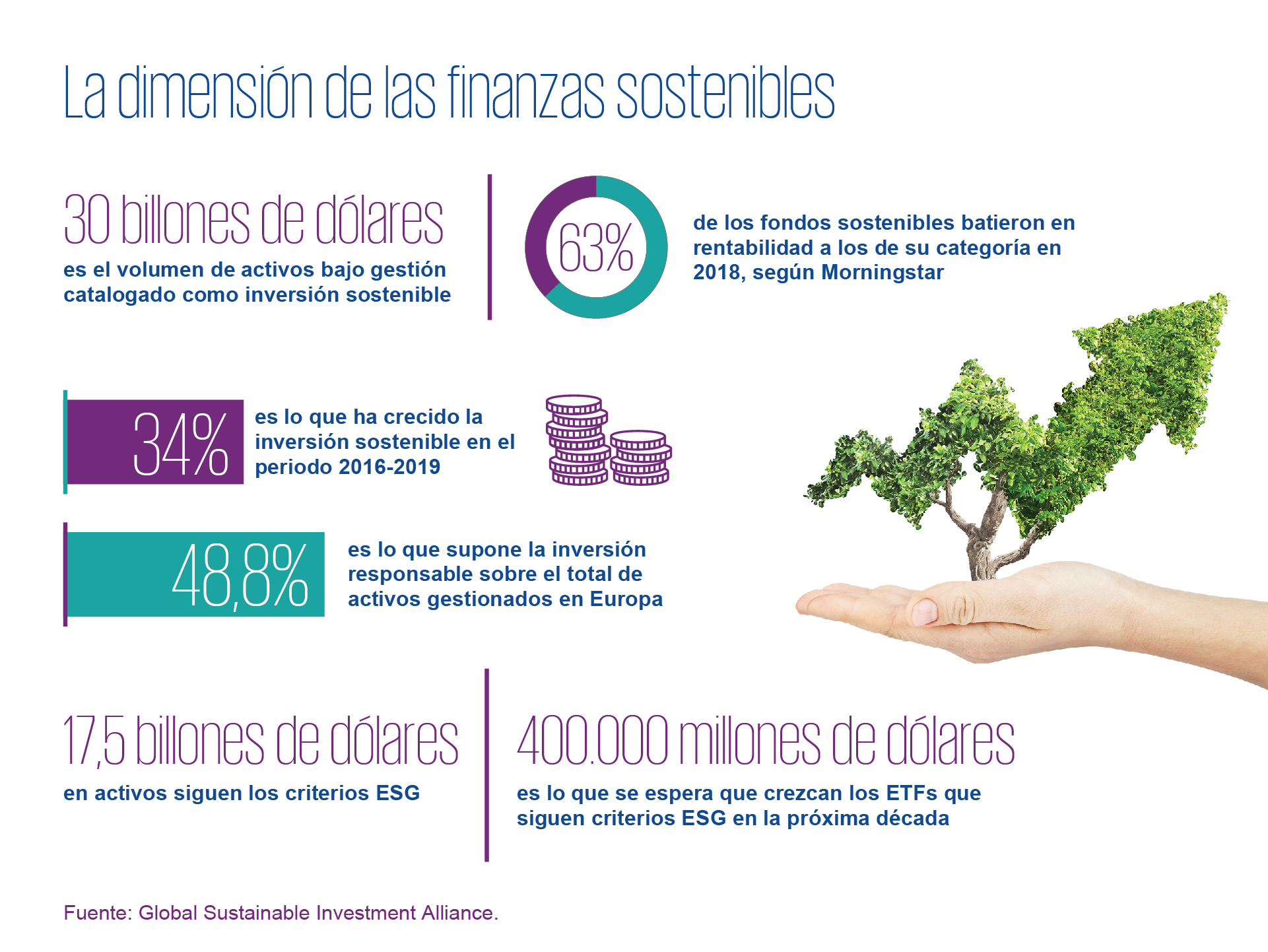

Gracias al empuje de algunas entidades líderes, los reguladores y los inversores, las finanzas sostenibles están adquiriendo cada vez más peso. El ahorro gestionado en todo el mundo con criterios sostenibles supera los 30,7 billones de dólares, es decir, 1,5 veces el PIB de Estados Unidos. Y ha crecido un 34% en los dos últimos años, según datos de Global Sustainable Investment Alliance. El empuje de los inversores, sobre todo institucionales, ha sido el más visible. Analizan con lupa las prácticas corporativas en materia medioambiental y social para dibujar una línea que separa aquellos activos en los que invierten su dinero, de los que no.

Pero la comparativa aún no es fácil porque, hasta ahora, la información no financiera o no estaba toda disponible o no siempre es estándar y comparable. Esto está cambiando con las normativas nacionales e internacionales –destaca sobre todo el Task Force on Climate-related Financial Disclosures (TCFD)– sobre la difusión de información no financiera.

Europa, por ejemplo, está muy comprometida con la sostenibilidad. En junio, la Comisión Europea aprobó un importante paquete de medidas y recomendaciones que forman parte del Plan de Acción de 2018 para financiar el desarrollo sostenible. El objetivo es introducir más transparencia y seguridad para impulsar un sistema financiero que apoye (y financie) la reconversión hacia una economía baja en emisiones. Recordemos que para cumplir en 2030 con el acuerdo de París, la Unión Europea debe invertir anualmente 180.000 millones de euros que, en su mayor parte, vendrán del ahorro privado, de las finanzas sostenibles.

Los criterios ESG son uno de los baremos más seguidos actualmente por inversores y compañías. De los 30 billones de inversión responsable, 17,5 billones siguen criterios ESG. Invertir analizando estas pautas implica añadir el impacto social, medioambiental y las prácticas de buen gobierno como una variable más, adicional a las exigencias de rentabilidad financiera. El impulso de estas prácticas ha estado liderado por grandes inversores institucionales, con el gigante BlackRock a la cabeza: son muy conocidas en la comunidad financiera las cartas anuales que dedica a los CEOs empresariales el máximo ejecutivo de esta firma, Larry Fink.

Hoy, seguir los criterios ESG es demasiado crítico para ser ignorado por las compañías. “La parte de gobierno corporativo ya estaba bajo escrutinio, pero ahora el análisis es mucho más fino porque se están incluyendo criterios de diversidad, de género y, por supuesto, de impacto medioambiental. Y todo ello se analiza desde puesto de vista de gestión de riesgos y de retorno ajustado al riesgo, aunque hay muchos estudios que corroboran que las inversiones con criterios ESG obtienen mejores retornos a largo plazo, porque las compañías responsables generan menos riesgos, son más estables y acaban obteniendo mejores resultados”, reflexiona Javier Muñoz Neira, socio responsable de Gestión de Activos de KPMG en España. “Además –añade- existe una demanda creciente de factores ESG tanto en las inversiones de los inversores institucionales a largo plazo, como en las de la generación de los millennials en el mercado minorista”.

“Hoy, cualquier organización, pública o privada, que quiera captar dinero en los mercados de capitales, sea de la forma que sea, debe hablar el lenguaje de los mercados porque va a estar sometido al escrutinio de sus prácticas ESG. Por eso, es importante hacer una evaluación de partida y una monitorización progresiva. Hay que conocer bien los riesgos y oportunidades a los que se enfrenta la compañía en su punto de partida y comprender los diferentes requisitos de las alternativas financieras que están surgiendo antes de apelar a los mercados. De lo contrario se corre el riesgo de ser penalizado o de sufrir un riesgo reputacional importante”, comenta Ramón Pueyo.

La innovación que está surgiendo en torno a la financiación sostenible es espectacular. Innovación en todos los sentidos, desde emisores a instrumentos y tipología. Desde créditos participativos en los que el interés depende del progreso sostenible; a bonos de todos los tipos y colores –verdes, sostenibles, sociales, azules, ligados a objetivos específicos de los Objetivos de Desarrollo Sostenible (ODS)-, sin olvidar los índices sostenibles –cotizados o no-, los bonos de género, los fondos cotizados (ETFs) y el resto de la inversión colectiva. Solo en bonos verdes, que arrancaron en 2007, el saldo vivo mundial supera ya los 630.000 millones de dólares.

Cuando hablamos de sostenibilidad, no hablamos solo de medio ambiente. El concepto incluye todas las cuestiones contempladas en la Agenda 2030 de los ODS. Desde los derechos humanos, hasta la reducción de las desigualdades, diversidad de género, derechos de las personas con discapacidad, educación, salud y bienestar, eliminar la pobreza, etcétera.

Las grandes compañías llevan tiempo trabajando en estos frentes. Inicialmente quizá desde una óptica más de imagen. Pero ahora son muy conscientes de que no solo hay que parecer, sino ser. Ser de verdad.

Te acompañamos en la gestión del riesgo climático

Deja un comentario