16. Pagos invisibles

Pagar es cada día más fácil. Las nuevas tecnologías están impulsando una revolución en la industria de pagos que no ha hecho más que empezar.

Comprar sin pasar por caja. Pagar con tu huella dactilar en el móvil. Enviar dinero a un amigo metiendo un simple código. Pagar con tu cara gracias al reconocimiento facial. Comprar con solo decirlo: el sistema reconoce tu voz y entiende lo que quieres. Nunca antes había sido tan fácil e instantáneo pagar. No hace falta sacar la cartera. Ni siquiera llevar cartera. De hecho, el uso del dinero en efectivo se ha reducido de forma reseñable en la última década.

Es el resultado de la creciente innovación disruptiva que recorre la industria de pagos digitales. Una innovación impulsada por bancos, Fintech y otras organizaciones financieras y por las grandes BigTech con iniciativas como Apple Pay, Google Pay, Alipay o PayPal, por citar algunas.

“Estos años se ha dado una profunda transformación de la industria de pagos, pero la próxima década vamos a ver una aceleración aún mayor de los cambios. Vamos a ver más players no tradicionales como las BigTech entrando en un mercado cada vez más dinámico, ágil y eficiente, que resulta muy atractivo desde el punto de vista de datos sobre los hábitos de compra de los clientes. Y se espera más innovación y nuevas tecnologías disruptivas que, como blockchain, ayudarán a crear un verdadero ecosistema de pagos en tiempo real y global, sin fronteras”, apunta Carlos Trevijano, socio responsable de FinTech y pagos de KPMG en España.

Es mucho más fácil, y tiene más incentivos, pagar con un móvil, un click o con una tarjeta, contactless, que preocuparse de llevar cash en el bolsillo. El ejemplo más extremo son las tiendas Amazon Go, donde el cliente entra, compra, paga y sale sin tener que pasar por ninguna caja de pago: la tecnología captura lo que uno mete en la cesta y el coste se descuenta automáticamente de la tarjeta. Más retailers están abordando este concepto de compra sin pasar por caja. “Los clientes, que han ido perdiendo el miedo, quieren flexibilidad, facilidad e inmediatez, aunque también quieren seguridad y cada vez son más conscientes del valor de sus datos”, añade Trevijano.

Los pagos digitales son más rápidos, baratos y eficientes: el efectivo lleva costes aparejados –fabricación, transporte, almacenaje, recuperación, infraestructuras etc.- que algunos estudios cifran en el 0,5% del PIB Mundial, según The Economist. Además, el efectivo alimenta la economía sumergida y su eliminación reduce el riesgo de delitos como evasión fiscal, corrupción o fraude.

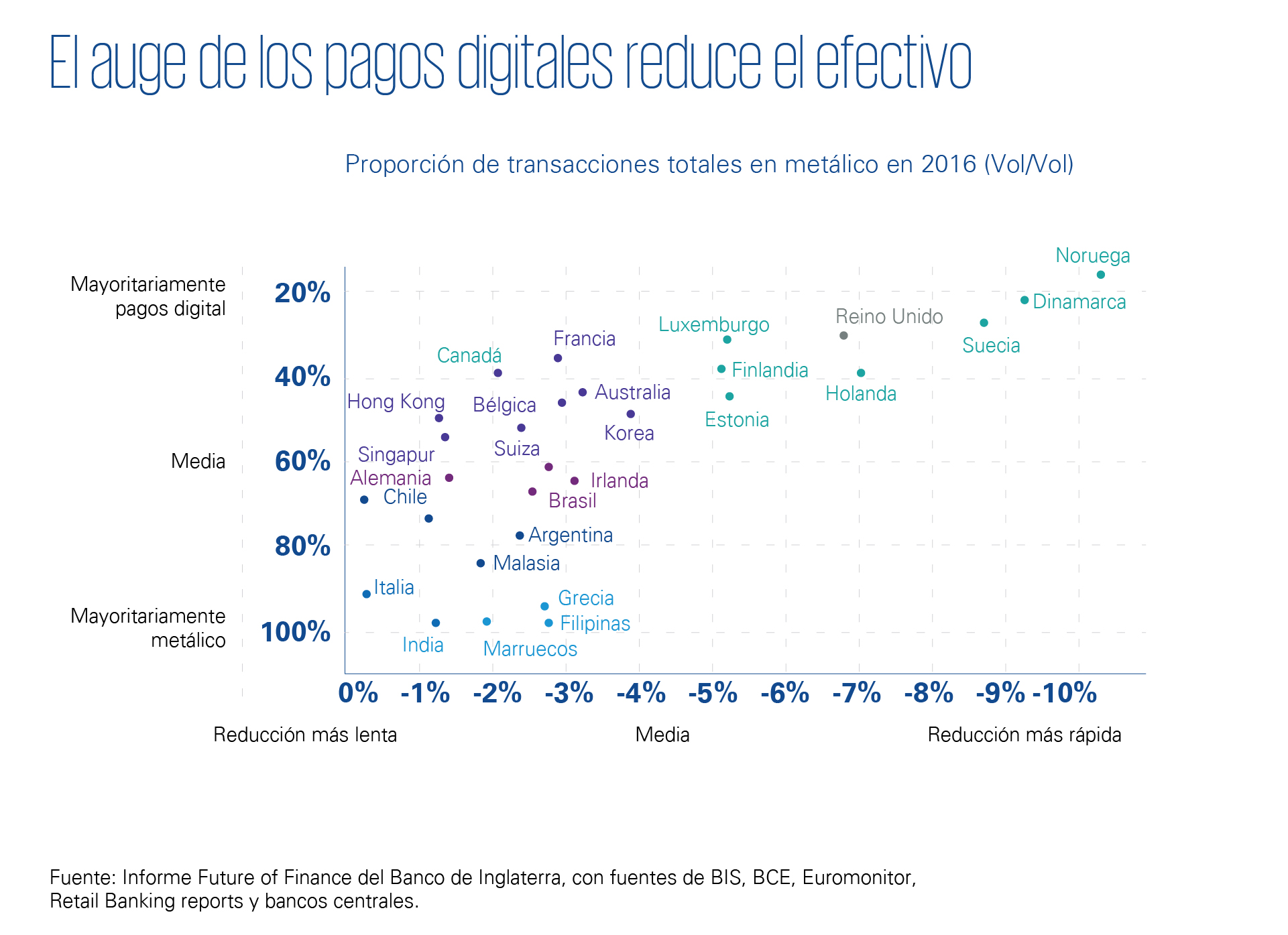

Hace diez años, nueve de cada diez pagos en el mundo se hacían en efectivo. Hoy ese porcentaje es del 77%, según datos del Banco Mundial y del Banco de Inglaterra recogidos en el informe The future of Finance. Hay casos muy llamativos. En Reino Unido el pago en efectivo se ha reducido a la mitad en el periodo 2008-2018 y actualmente supone un tercio del total de pagos. Un porcentaje similar hay en Estados Unidos y Australia. Apenas representa un 20% o menos en los países escandinavos como Noruega, Suecia u Holanda. Corea del Sur, uno de los países más digitalizados del mundo, ha anunciado que dejará de acuñar monedas en 2020. Y ya hay varios países –Arabia Saudí, Emiratos Árabes, China…- con Suecia a la cabeza, que preparan el lanzamiento de su moneda virtual, la e-krona, que se convertiría en la primera criptomoneda regulada por un Estado miembro de la Unión Europea.

Las criptomonedas serían el siguiente eslabón en la cadena, la tercera derivada de un fenómeno cuyo detonante ha sido la revolución de los sistemas de pagos, gracias a la creciente penetración de Internet –no puede haber pagos digitales sin conectividad- y a la llegada de nuevas tecnologías. Precisamente, nuevas tecnologías que se están perfeccionando actualmente como la encriptación de la información o aplicaciones de Inteligencia Artificial como el reconocimiento facial, de voz, dactilar o de retina darán más seguridad a los pagos digitales al ayudar a resolver uno de los principales retos: la identidad digital. Los métodos de pago basados en tecnologías biométricas se están explorando en todo el mundo, incluido España, donde ya diversos grupos están probando el pago facial en cafeterías, restaurantes y algunas tiendas. En China esta tecnología está muy desarrollada.

El liderazgo asiático

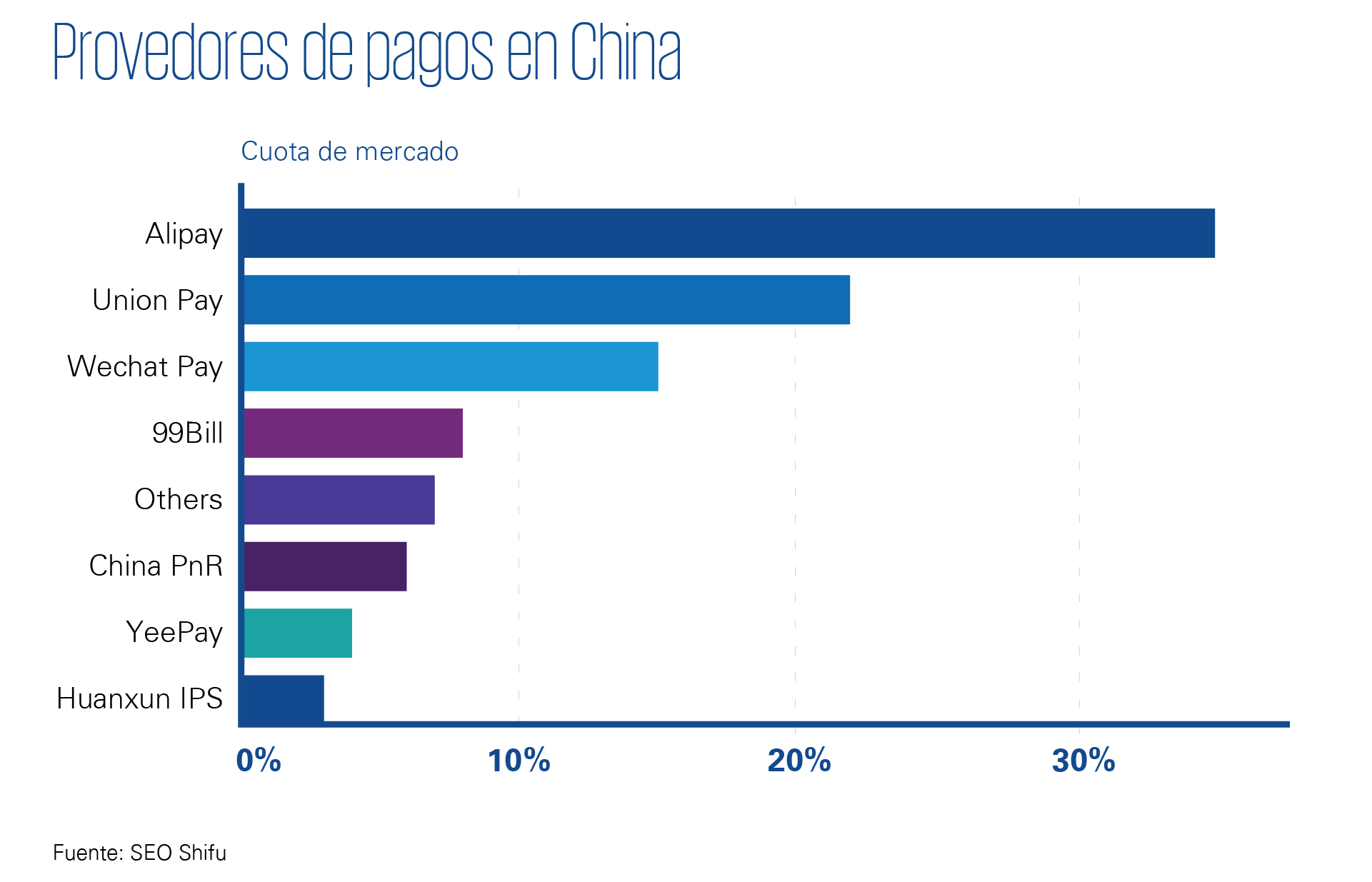

La transformación de la industria de pagos digitales tiene su epicentro en Asia, como recordaba el último informe FinTech100 de KPMG que analiza las startups más innovadoras a nivel mundial. Las FinTech asiáticas copan el top 10 del ranking, liderado por la china Ant Financial, comercialmente conocida como Alipay, la plataforma de pago del gigante del comercio electrónico Alibaba -AliExpress en España-. Pero en China también arrasa WeChat, una aplicación que ofrecer todo en uno –hablar, comprar, pagar, chatear, redes sociales, etc.- y que, sin duda, ha contribuido a impulsar los pagos digitales desde el 4% que representaban en 2012 y al 34% en 2017 y al 83% actualmente.

China es líder mundial del pago por móvil –el 83% de los pagos en el país se hace con móvil- y en e-commerce: el comercio electrónico representa ya un tercio de las ventas minoristas totales y se espera que suba al 63,9% en 2023, según datos de eMarketer. Alipay y WeChat controlan más del 90% de los pagos por móvil que se hacen en China.

Corea del Sur, uno de los países más internetizados del mundo y que en 2020 dejará de acuñar moneda, cuenta con Kakao: una aplicación también muy popular que permite comprar y pagar con un solo click, además muchas otras cosas.

Esa parece que puede ser la tendencia del futuro: la convergencia entre las tecnologías de pagos y las redes sociales, el camino que ya han abierto, y con mucho éxito, WeChat y Kakao.

Otra asignatura pendiente es la creación de ecosistemas colaborativos abiertos que permitan hacer realidad un sistema de pagos nacional, pero también cross-border, en tiempo real y más eficiente. Según el Banco Mundial, el coste de enviar giros o remesas internacionales entre particulares ronda, de media, el 6,8% del importe, lejos del objetivo del 5% que persigue el G20 y del 3% que recoge la Agenda 2030 de los Objetivos de Desarrollo Sostenible (ODS). Pero el sistema de pagos también debe ser más inclusivo. No son pocas las voces que alertan del riesgo de que el fin del efectivo acabe excluyendo del sistema a los más desfavorecidos, a los que carecen de medios (y conocimientos) digitales aunque, hasta la fecha, la revolución de los pagos no ha traído exclusión sino, todo lo contrario, inclusión –ver información sobre África en el desplegable abajo-.

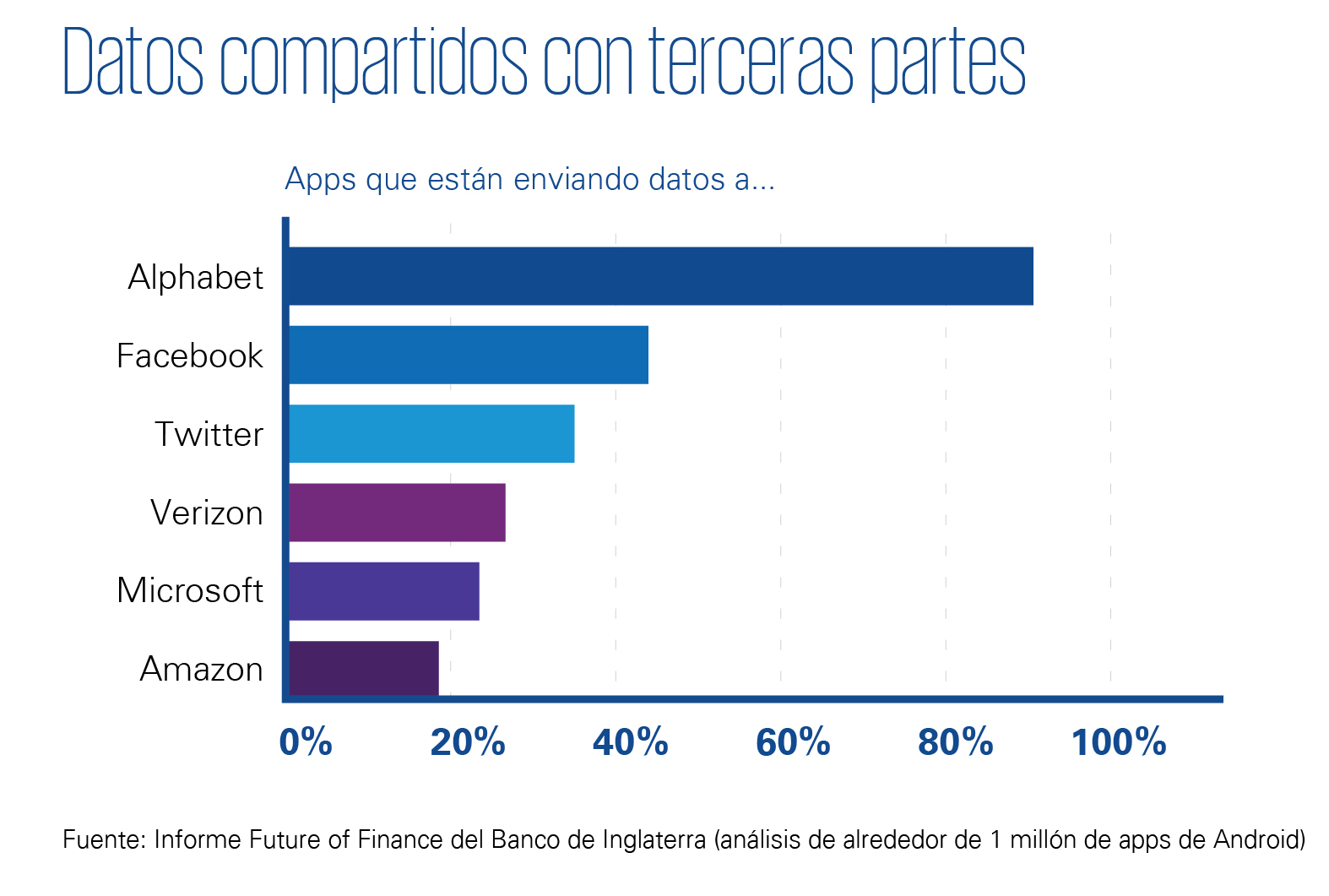

Tampoco son pocos los que llaman la atención sobre el hecho de que lo que está atrayendo el interés de nuevos players en la industria de pagos no es el negocio financiero, sino los datos, como subraya el reciente informe La banca ante las BigTech elaborado por Funcas y KPMG. Las BigTech o GAFAS (Google, Apple, Facebook, Alibaba o Amazon), además de ser nativas digitales, ágiles e innovadoras, cuentan con grandes bases de clientes y una enorme capacidad de análisis de datos. Aunque quizá la respuesta de los operadores tradicionales debería ser adoptar también un mayor enfoque hacia los datos, preservando siempre la protección, pero apalancándose en los datos para ofrecer no solo mejor experiencia de cliente, sino también nuevos y mejores servicios.

Crear un sistema de pagos global y online requiere de nuevas tecnologías. Blockchain encaja como un guante, al ser un registro transaccional, ordenado secuencialmente, con la única posibilidad de añadir registros, sin opción a modificarlos ni eliminarlos. Este registro digital descentralizado -almacenado en una red de computadoras en todo el mundo- proporciona un alto nivel de seguridad y hace que las transacciones sean más rápidas y económicas al eliminar la necesidad de intermediarios.

Pero el mayor reto –aún por resolver- de estos futuros sistemas de pagos digitales o las criptomonedas lanzadas por grupos privados tiene que ver con las dudas que abren para la estabilidad financiera. El dinero en efectivo ha sido una herramienta tradicional de la política monetaria de los bancos centrales, que ya han alertado del riesgo que supondría ir al escenario extremo: la digitalización total del dinero.

Como recoge el reciente informe de KPMG, 10 predictions for the future of payments, “los reguladores están analizando cómo tendrá que adaptarse la supervisión a la nueva realidad y los países deben pensar sobre cómo los sistemas de pagos están yendo más allá del control tradicional de las autoridades monetarias”. No es un tema baladí. Preocupa a los reguladores y supervisores de todo el mundo desde que el pasado junio Facebook anunció el lanzamiento de su propia criptomoneda, Libra, que finalmente ha sido paralizada ante de las dudas sobre el riesgo sistémico que puede generar a la estabilidad financiera.

El curioso caso de África

La revolución de los pagos está yendo más ligada al desarrollo digital que al económico. Y el mejor ejemplo es el liderazgo de Asia, que ha sido espoleado por grupos tecnológicos, y el llamativo caso de África, donde la revolución está siendo liderada por operadores móviles, que han encontrado un terreno totalmente virgen –y sin apenas competencia, más allá del pago en efectivo- para desarrollar los pagos digitales. Safaricom (filial de Vodafone) lanzó el servicio M-Pesa (que significa dinero por móvil en suahili), el pago por móvil que está revolucionando África. El servicio arrancó en Kenia y se está extendiendo a Uganda, Tanzania, Ruanda y, fuera de África, a Afganistán. Este sistema es sólo un ejemplo más de cómo la tecnología puede cambiar las vidas, incluso en las situaciones más desfavorecidas. Un dato: en África Subsahariana, el 21 % de los adultos tiene una cuenta de dinero móvil, casi el doble que hace un par de año, según datos del último Global Findex del Banco Mundial.

Un ejemplo también de inclusión financiera en un mundo en el que, todavía, hay 1.700 millones de adultos –la mayoría mujeres- sin cuenta bancaria. Digitalizar las transferencias, empezando por los pagos públicos, no solo reduce el riesgo de fraude y corrupción, sino que contribuye al desarrollo económico.

Una forma de retener ese control de la política monetaria y económica sería el lanzamiento de sus propias monedas digitales nacionales. Pero, nuevamente, eso requería de una mayor cooperación que la actual y, probablemente también, un enfoque multinacional desde el punto de vista regulatorio. Pero quizá nos estamos adelantando demasiado.

Lo que está claro es que lo que hasta ahora hemos visto no es más que la punta del iceberg.

Estamos ante una gran revolución monetaria como en su día fue pasar del patrón oro al dinero. Y tanto los gobiernos como los reguladores y supervisores tendrán que analizar a fondo cómo subirse a un tren en marcha que puede traer grandes beneficios para todos… siempre y cuando se aborde con todas las garantías.

Te ayudamos a optimizar tu oferta de valor

Deja un comentario