de los CEOs globales de banca cree que la Inteligencia Artificial mejorará el gobierno de los datos

Risk Analytics: los riesgos financieros llevan la delantera

Los bancos lideran la digitalización de la función de riesgos. Sabedores de que disponen de un enorme caudal de datos, están mostrando gran interés por la adopción de tecnologías disruptivas que están aplicando ya a la función de riesgos.

Por exigencia de los reguladores y por propio interés, las entidades financieras siempre han sido pioneras en gestión de riesgos. También ahora van por delante en la adopción de tecnologías disruptivas. Sobre todo en analítica avanzada de datos. El sector financiero tiene un enorme caudal de datos susceptibles de ser analizados para mejorar la experiencia de clientes y la prevención de riesgos. Pero también está explorando aplicaciones de Inteligencia Artificial como los chatbots que entienden nuestras preguntas, resuelven dudas y hacen sugerencias; o el reconocimiento de los clientes por iris, huella dactilar o voz para evitar suplantaciones. Internamente están explorando más aplicaciones.

El sector está haciendo cosas realmente muy innovadoras en lo que ya se ha dado en llamar Risk Analytics.

45,0%

36,0%

afirma que ayudará a mejorar la gestión de riesgos

90,0%

de los créditos se pueden aprobar hoy en segundos gracias a la tecnología y el análisis de datos

Entre los ejemplos de uso de estas tecnologías aplicadas a la operativa bancaria figuran la extracción y análisis de texto de documentos para clasificaciones masivas; análisis de conversaciones para evitar fraudes; análisis de redes de clientes para detectar pautas reseñables; análisis predictivos de precios de activos; análisis de sentimiento en redes sociales; analítica base para la concesión de créditos rápidos; algoritmos para prevenir y detectar fraudes, análisis de síntomas de ciberataques y un largo etcétera.

La tecnología mejora la gestión del riesgo de crédito en todo su ciclo: desde originación a entrada en mora y recuperaciones de impagados

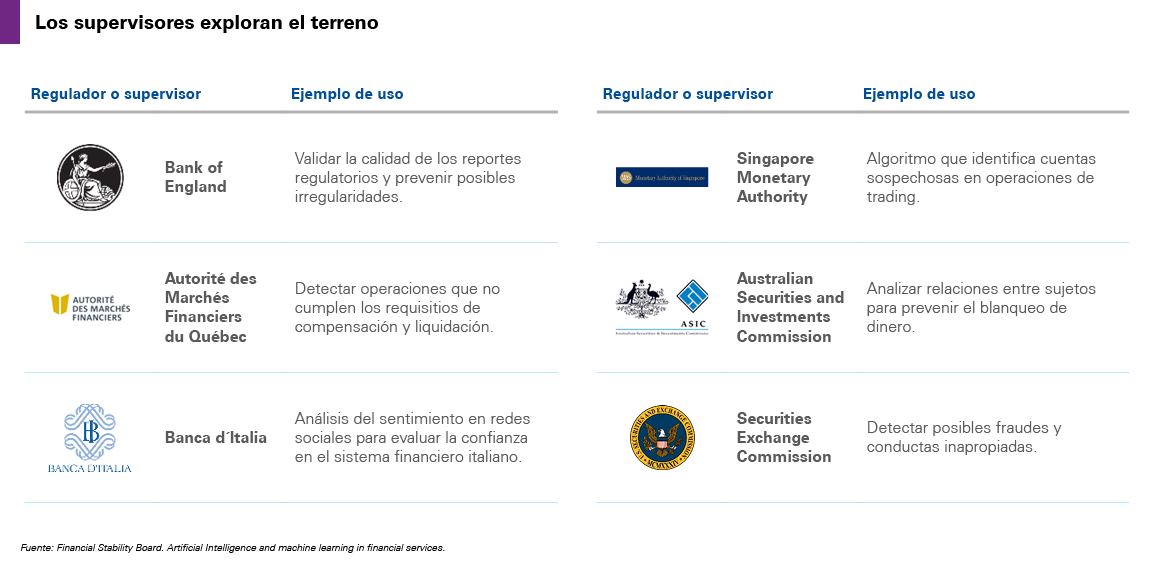

Y no solo están explorando el terreno los bancos privados. Algunos supervisores internacionales, sobre todo de mercados, que desarrollaron sus propios hubs de innovación, también están explorando el potencial de la Inteligencia Artificial para mejorar la supervisión e incrementar la eficiencia de los procesos de recolección, validación, evaluación y análisis predictivo, según un amplio estudio del Financial Stability Board que lleva por título Artificial Intelligence and Machine Learning in financial services. En el gráfico se recogen algunos de los ejemplos que cita el informe.

Las tareas bancarias en las que más se están aplicando estas tecnologías son gestión del riesgo de crédito (en todo su ciclo de vida); política de precios; optimización del capital; modelos de stress test; análisis de riesgo de mercado; optimización del trading; cumplimiento normativo, detección del fraude y asesoramiento financiero automatizado como son los roboadvisors. También se está trabajando ya en el emergente riesgo de modelo, originado por la sofisticación de los algoritmos y sobre el que los reguladores están poniendo cada vez más el foco.

El informe completo recoge en detalle los siguientes ejemplos de uso:

- Riesgo de crédito. Mejoras en todo el ciclo de vida: originación, scoring, recuperación, seguros…

- Políticas de pricing. Dinámicas y personificadas.

- Anticipar la morosidad al primer síntoma no visible

- Simulaciones y modelos de stress test

- Optimización del capital y de la rentabilidad ajustada al riesgo

- Automatización de tasaciones

- Optimización del trading en los mercados de capitales

- Compliance y reporting

Si necesitas ayuda para la gestión de riesgos financieros, puedes contactar con el responsable de ese área en KPMG, Gonzalo Ruiz-Garma