Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

Si bien el impacto de la COVID-19 tuvo una importante presencia, como no podía ser de otra forma, en las cuestiones clave recogidas en los informes de auditoría de 2021 de las empresas cotizadas en España, esta atención ha ido disminuyendo progresivamente, hasta caer un 69% durante el último ejercicio de 2022 respecto al ejercicio anterior. Sin embargo, las complejidades del entorno continúan teniendo protagonismo, por lo que las cuestiones clave relacionadas con el conflicto geopolítico en Ucrania, unido a las cuestiones de impacto climático, obtienen una destacada presencia en los informes emitidos por los auditores de las empresas del IBEX 35 y el conjunto de las cotizadas en España.

Estas y otras conclusiones se reflejan en el estudio anual elaborado por KPMG, ‘Informes de Auditoría. Evolución de las cuestiones clave de auditoría 2022’, que analiza la evolución de las KAM (Key Audit Matters, KAM por sus siglas en inglés) recogidas en los informes de auditoría y que representan aquellos aspectos que han requerido de una especial atención por parte de los auditores dado su relevancia en las cuentas anuales. Como apunta Borja Guinea, socio responsable de Auditoría de KPMG en España, “los auditores ponen un mayor foco en los riesgos, que pueden tener su origen en la incertidumbre o en los cambios regulatorios, como los impactos por la crisis de Ucrania o el cambio climático”.

Prueba de ello es que el 14% de los informes de auditoría del IBEX-35 incluyeron en sus cuestiones clave referencias al conflicto bélico en Ucrania, mientras que los registros vinculados con los impactos motivados por el cambio climático ascendieron al 11% frente al 5,8% del año anterior. Para David Hernánz, socio responsable de auditoría desde el próximo 1 de octubre, “es previsible que esta tendencia que se consolide en los próximos años con las nuevas exigencias regulatorias en materia de transición ecológica para las empresas”.

Cabe destacar que ambos aspectos tienen una especial relevancia en las organizaciones pertenecientes al sector bancario y energético. Estos sectores de actividad muestran una mayor sensibilidad a los cambios en la economía debido a la recuperabilidad del fondo de comercio y a la cartera de préstamos y activos inmobiliarios procedentes de adjudicaciones.

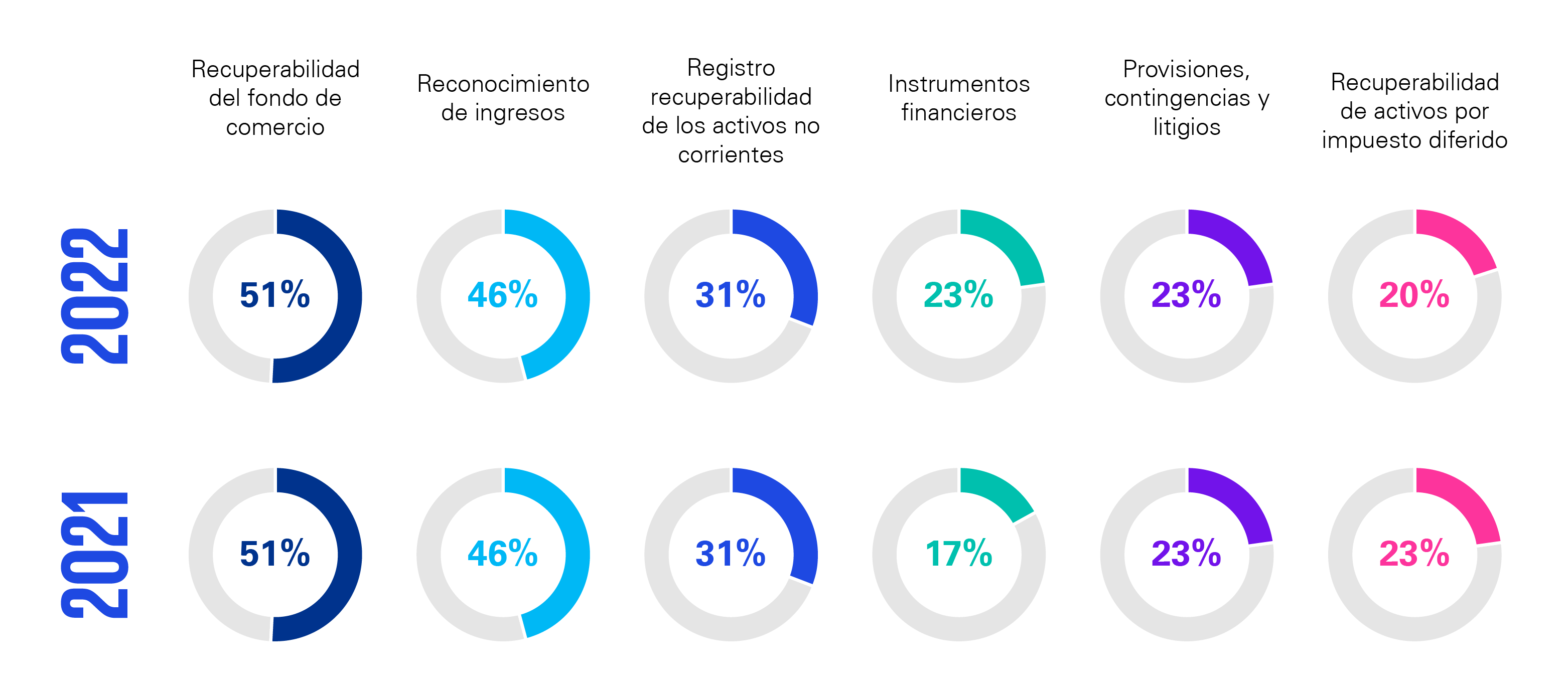

De este modo, el ejercicio de 2022 se cerró con 100 cuestiones clave de auditoría en los 35 informes del índice selectivo del IBEX 35. Asimismo, primaron especialmente las cuestiones relacionadas con la recuperabilidad del fondo de comercio y el reconocimiento de ingresos, que aparecieron en el 51% y el 46% de los mencionados informes, respectivamente. En el caso del fondo de comercio, refleja los efectos de la situación macroeconómica y geopolítica en las cuestiones clave relacionadas, sobre todo con el análisis de proyecciones de flujos de tesorería.

A la luz de los resultados del estudio elaborado por KPMG, se detecta una estabilización respecto al nivel de cuestiones clave reportadas por las organizaciones, ya que este año se produce la menor caída en porcentaje respecto al año precedente desde el inicio del estudio en 2018. Esta disminución alcanza el 9,8% si se compara con los resultados del año 2020.

Respecto a la tipología de las cuestiones clave que reflejaron los auditores en sus informes, el estudio detecta incrementos en dos aspectos concretos: la tipología de instrumentos financieros en relación con la recuperabilidad de la inversión en entidades asociadas, y la tipología de hiperinflación relacionada con la consideración de Turquía como país hiperinflacionario.

En contraposición, las mayores disminuciones se centraron en la combinación o consolidación de negocios por fusiones de entidades que no se produjeron en 2022, así como en los activos no corrientes mantenidos para la venta, principalmente en el sector de Infraestructuras y Construcción.

Pese a que más de la mitad de los sectores apenas experimentan una variación significativa respecto al anterior ejercicio (4 de los 7 incluidos en el estudio), se observa una ligera disminución en dos sectores concretos mencionados anteriormente: Infraestructuras y Construcción, seguido de Banca y Seguros. A diferencia del sector de Servicios y bienes de consumo, que es el único que presenta un ligero incremento en el número de cuestiones clave de auditoría, ya que se agregó en 2022 una cuestión clave relacionada con la recuperabilidad de una entidad asociada.

La disminución en el sector de Infraestructuras y Construcción tiene su origen en la desaparición de cuestiones clave relacionadas con activos no corrientes mantenidos para la venta/actividades interrumpidas. Se trata de una categoría relacionada con operaciones puntuales y, por tanto, no recurrentes llevadas a cabo en el ejercicio anterior. A diferencia del sector de Banca y Seguros, que muestra una disminución más leve como consecuencia de las fusiones llevadas a cabo en 2021.

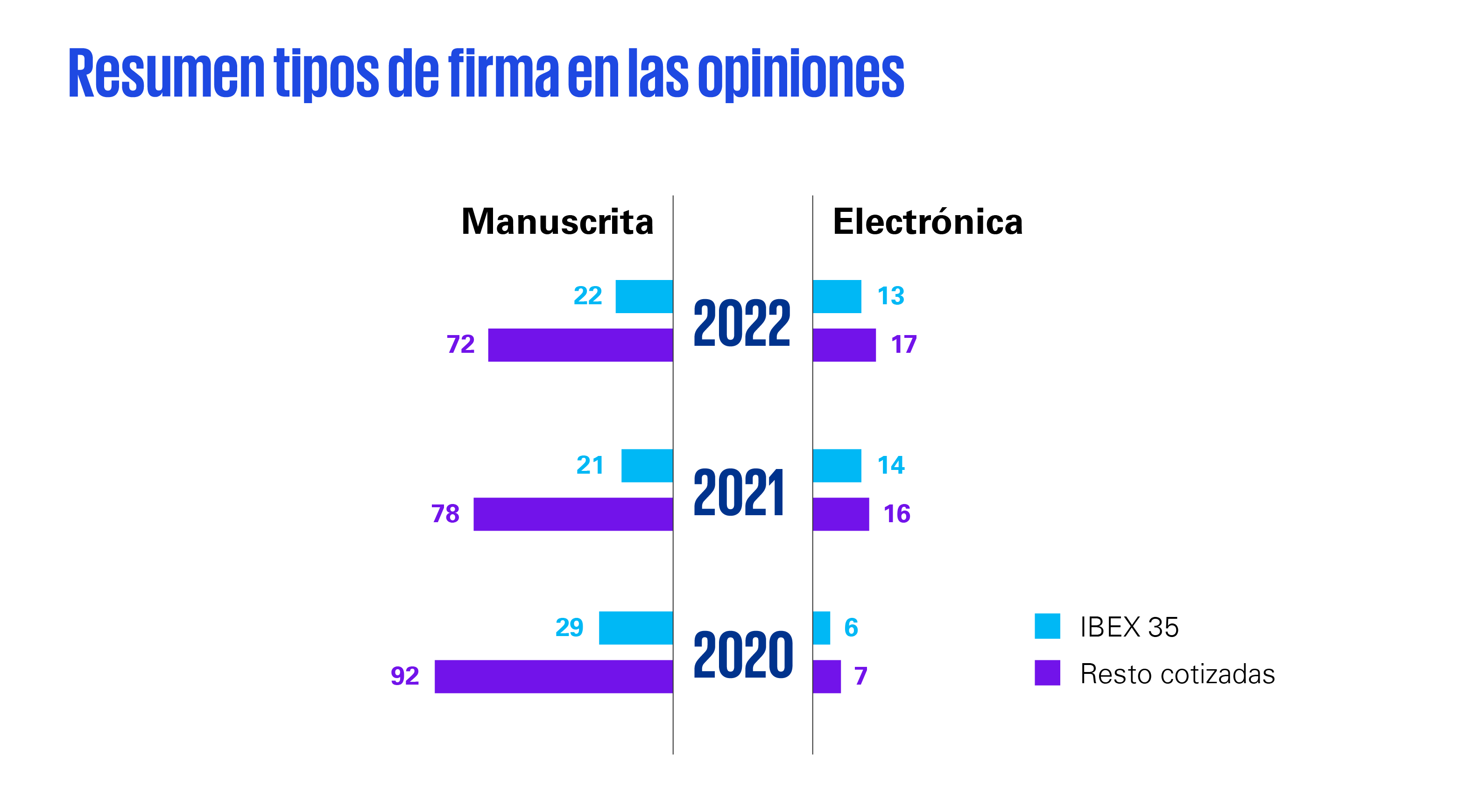

El estudio sobre cuestiones clave de auditoría, que también analiza el tipo de firma que utilizan los auditores para rubricar los informes anuales, refleja un ligero aumento de las firmas realizadas electrónicamente. De hecho, el 24% de las opiniones de auditoría perteneciente al conjunto de las cotizadas se ha firmado electrónicamente (un 37% en el caso de las empresas del IBEX 35), a diferencia del 23% en el ejercicio de 2021.

Sin duda, la transparencia, el rigor y la generación de confianza entre los destinos grupos de interés adquiere hoy más relevancia que nunca ante un momento tan complejo e incierto como el actual. Este compromiso se ve reflejado en los asuntos clave de auditoría, que evolucionan al tiempo que lo hace el propio escenario económico y empresarial, facilitando el entendimiento de la labor de auditoría y el contenido de las cuentas anuales que presentan anualmente las organizaciones.

Deja un comentario