¿Cómo deberían contabilizar las empresas las economías hiperinflacionarias?

Es preciso aplicar juicios de valor para determinar cuándo aplicar la contabilidad hiperinflacionaria.

10 julio, 2025

2 min

La NIC 36 Deterioro del valor de los activos establece que las empresas deben evaluar, en cada fecha de presentación, si existen indicios de que un activo o unidad generadora de efectivo (UGE) pueda haber sufrido un deterioro de su valor1. Uno de estos indicadores son los cambios significativos ocurridos durante el periodo —o en un futuro próximo— con efectos adversos en el entorno tecnológico, de mercado, económico o jurídico en el que opera la empresa.

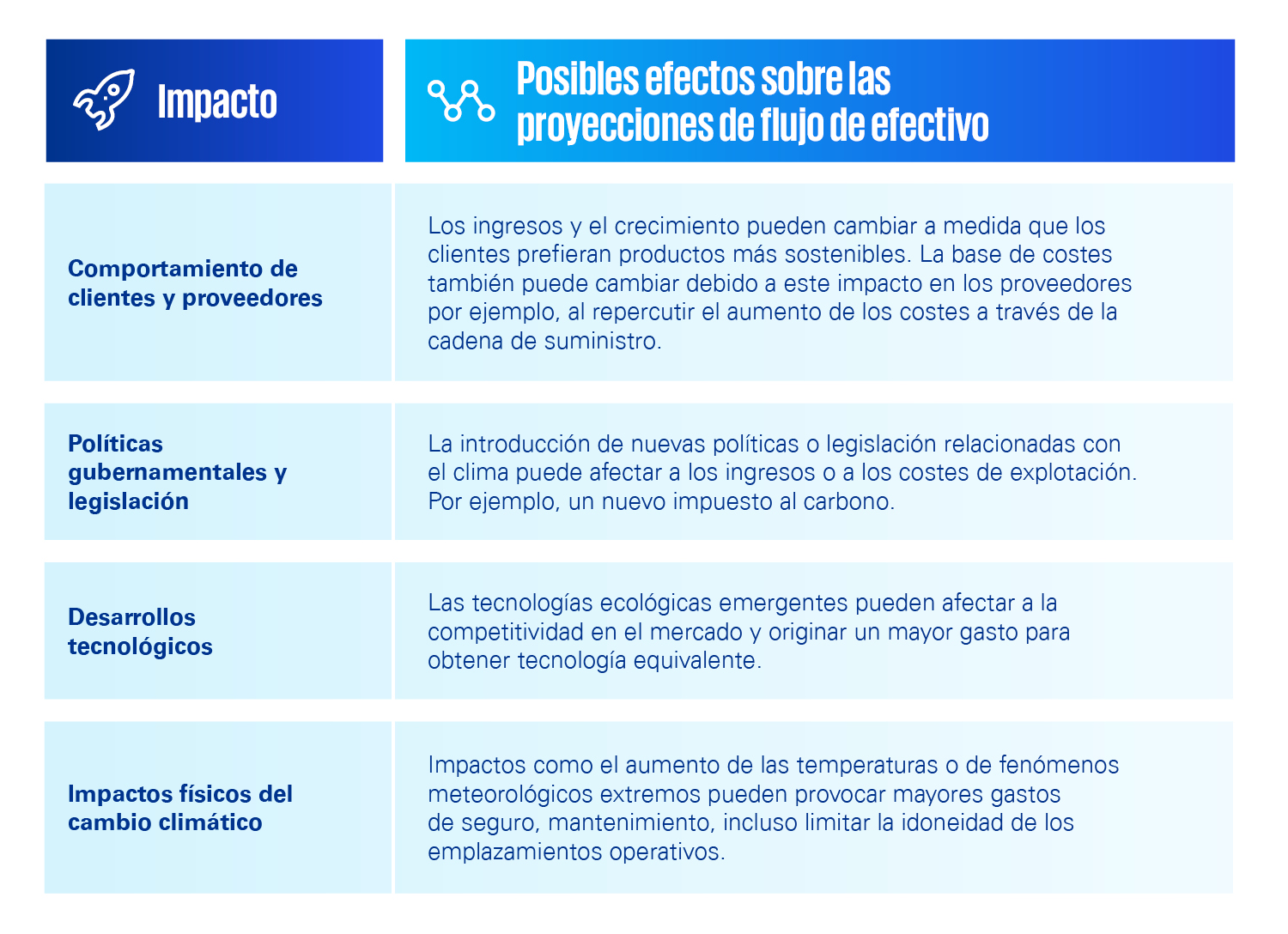

Asimismo, las empresas deben tener en cuenta el impacto de las cuestiones relacionadas con el clima a la hora de evaluar si los activos o las UGE pueden sufrir deterioro de valor, ya que los riesgos relacionados con el clima pueden tener un impacto significativo en los flujos de efectivo futuros de la empresa. De no tener en cuenta este impacto, podrían sobrestimarse los valores contables de activos como el fondo de comercio, el inmovilizado material, los activos por derecho de uso y los activos intangibles.

Los riesgos y oportunidades relacionados con el clima pueden afectar significativamente a la estrategia de la empresa, así como a sus expectativas de ingresos, gastos de explotación (incluidos los de I+D) y gastos de capital, de diferentes formas. Algunos de estos ejemplos son:

A la hora de calcular el importe recuperable —el mayor entre el valor en uso (VIU) y el valor razonable menos los costes de enajenación (FVLCD) — mediante una técnica de descuento de flujos de efectivo (DCF), las empresas deben tener en cuenta los siguientes aspectos:

El cálculo del VIU refleja los flujos de efectivo futuros estimados que la empresa espera obtener del activo o UGE, así como sus posibles variaciones en el importe o en los plazos. Estos flujos de efectivo deben basarse en hipótesis razonables y justificables que representen la mejor estimación de la dirección respecto a la diversidad de condiciones económicas que existirán durante la vida restante del activo, teniendo en cuenta si las cuestiones relacionadas con el clima tienen impacto, y de qué forma, a la hora de formular hipótesis.

Es posible utilizar dos enfoques para proyectar los flujos de efectivo:

Al calcular el VIU, las proyecciones de flujos de efectivo reflejan el activo en su estado presente. Debe considerarse que se ha incurrido en gastos de capital una vez que el proyecto se ha iniciado sustancialmente, en lugar de ser necesario que el proyecto se haya completado.

Es posible tener que aplicar juicios de valor para evaluar si los gastos de capital en los que se prevé incurrir en respuesta a cuestiones relacionadas con el clima se asemejan más a gastos de mantenimiento o a mejoras de capital.

El FVLCD es una medida basada en el mercado, por lo tanto, los futuros gastos de mantenimiento y capital para mejorar o aumentar el rendimiento de un activo (y cualquier beneficio relacionado) se incluyen en las proyecciones de flujo de efectivo si es coherente con la perspectiva de un agente del mercado.

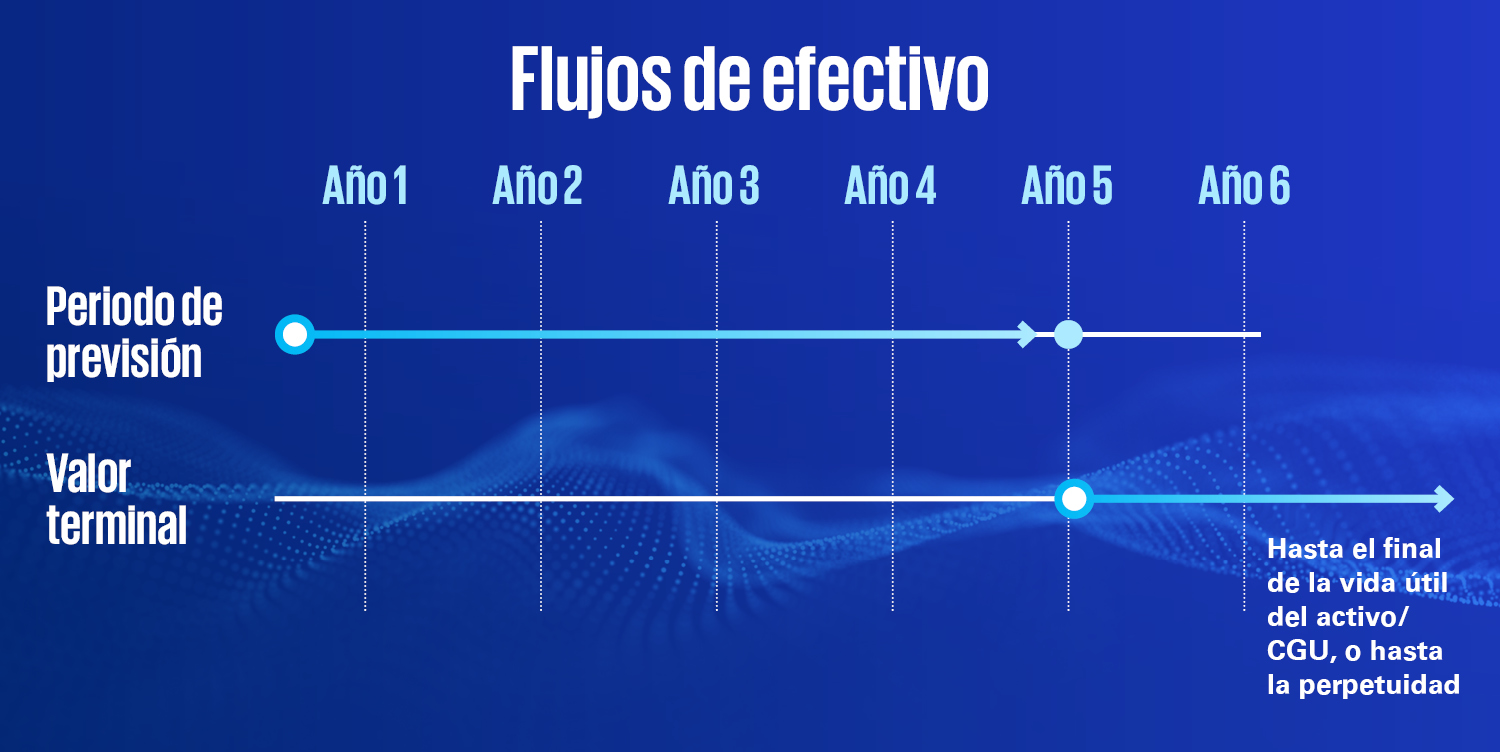

Las empresas utilizan habitualmente un periodo de previsión de cinco años para calcular el importe recuperable. Sin embargo, si se dispone de un activo o UGE con una vida útil superior al periodo de previsión, es necesario calcular un valor terminal.

Para muchas empresas, las principales repercusiones de cuestiones relacionadas con el clima se esperan a largo plazo, mucho más allá del periodo de previsión. En estos casos, se espera que el valor terminal se vea más afectado que el periodo de previsión.

Estos son algunos ejemplos de cómo pueden afectar las cuestiones relacionadas con el clima a las hipótesis utilizadas en los cálculos del valor terminal:

Puede ser necesario prolongar el periodo de previsión si se tarda más tiempo en alcanzar una situación de estabilidad en el desarrollo de la actividad.

Para el VIU, solo puede utilizarse un periodo de previsión superior a cinco años si la dirección confía en que sus proyecciones son fiables y puede demostrar su capacidad para prever con precisión los flujos de efectivo durante ese periodo.

En algunos casos, esta cuestión puede resolverse utilizando un modelo de dos etapas u otro modelo de valor terminal. Al calcular el FVLCD, el periodo de previsión puede prorrogarse si es coherente con la perspectiva de un agente del mercado.

El nivel de los flujos de efectivo en el último año de previsión puede tener que ajustarse para reflejar los flujos de efectivo en la situación de estabilidad, solo si se representa esta situación en el desarrollo de la empresa.

Puede ser necesario ajustar las LTGR para reflejar el impacto de las cuestiones relacionadas con el clima en la situación de estabilidad.

Al calcular el VIU, la LTGR es constante o decreciente, en consonancia con la del producto, industria o el país, a menos que un aumento sea acorde a la información objetiva. La LTGR utilizada en el FVLCD refleja la que utilizaría un agente del mercado. Además, la vida económica útil de la UGE puede verse limitada como consecuencia del impacto de cuestiones relacionadas con el clima.

Para satisfacer las expectativas de los usuarios y grupos de interés, las empresas deben tener en cuenta los requisitos específicos de información a desglosar de la NIC 36 y los requisitos generales de información a desglosar de la NIC 1 Presentación de estados financieros.

La NIC 36 exige la presentación de las hipótesis clave utilizadas para determinar el importe recuperable al comprobar el deterioro del valor del fondo de comercio y de los activos intangibles de vida indefinida, así como información sensible sobre si un cambio razonablemente posible en una hipótesis clave causaría una pérdida por deterioro del valor.

Para comprobar el deterioro del valor de los activos distintos del fondo de comercio y los activos intangibles con una vida útil indefinida, la NIC 36 insta a las empresas a desglosar las hipótesis utilizadas para determinar el importe recuperable. No obstante, esta información puede ser necesaria con arreglo a la NIC 1 si es importante para comprender la situación financiera o el rendimiento de la empresa.

La NIC 1 también exige a las empresas que desglosen las hipótesis clave y las principales fuentes de incertidumbre en la estimación que provoquen un riesgo significativo que resulte en un ajuste material del valor contable de los activos o las UGE dentro del ejercicio financiero siguiente. Estos desgloses pueden ser necesarios cuando el impacto sobre las proyecciones de flujo de efectivo de los cambios en la legislación relacionada con el clima sea incierto; así como en relación con juicios contables clave: por ejemplo, si un gasto de capital significativo en el que se va a incurrir se asemeja más al mantenimiento o a la mejora a la hora de calcular el VIU.

La información relativa al clima constituye un área de atención preferente para los reguladores. La AEVM (Autoridad Europea de Valores y Mercados) espera que las empresas tengan en cuenta los ejemplos de presentación de información que proporciona sobre el impacto de las cuestiones relacionadas con el clima en el deterioro del valor de los activos no corrientes, junto con explicaciones de por qué dicha información puede ser útil para los usuarios de los estados financieros.

Las direcciones de las empresas deben considerar si las proyecciones de flujo de efectivo reflejan el impacto potencial de los asuntos relacionados con el clima; si las hipótesis utilizadas en las proyecciones del flujo de efectivo son coherentes con la estrategia de la empresa y la información relacionada con el clima facilitada fuera de los estados financieros; y si se ha desglosado la información adecuada sobre los juicios, hipótesis y estimaciones significativos realizados para calcular el importe recuperable.

Deja un comentario