NEIS: hacia una mayor claridad y jerarquía de la información

El EFRAG tiene previsto publicar un proyecto de norma a finales de julio, con un periodo de consulta.

17 julio, 2025

3 min

Las normas sectoriales del Sustainability Accounting Standards Board (SASB) son usadas cada vez con más frecuencia por muchas compañías con el fin de proporcionar a los inversores información útil para la toma de decisiones. Y actualmente, están siendo revisadas.

Concretamente, el Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) ha propuesto modificaciones significativas para favorecer la aplicación de las Normas Internacionales de Información Financiera sobre Sostenibilidad, NIIF S1 y la NIIF S2. Estas normas exigen un desglose de información de sostenibilidad y de cambio climático, y tienen un carácter sectorial.

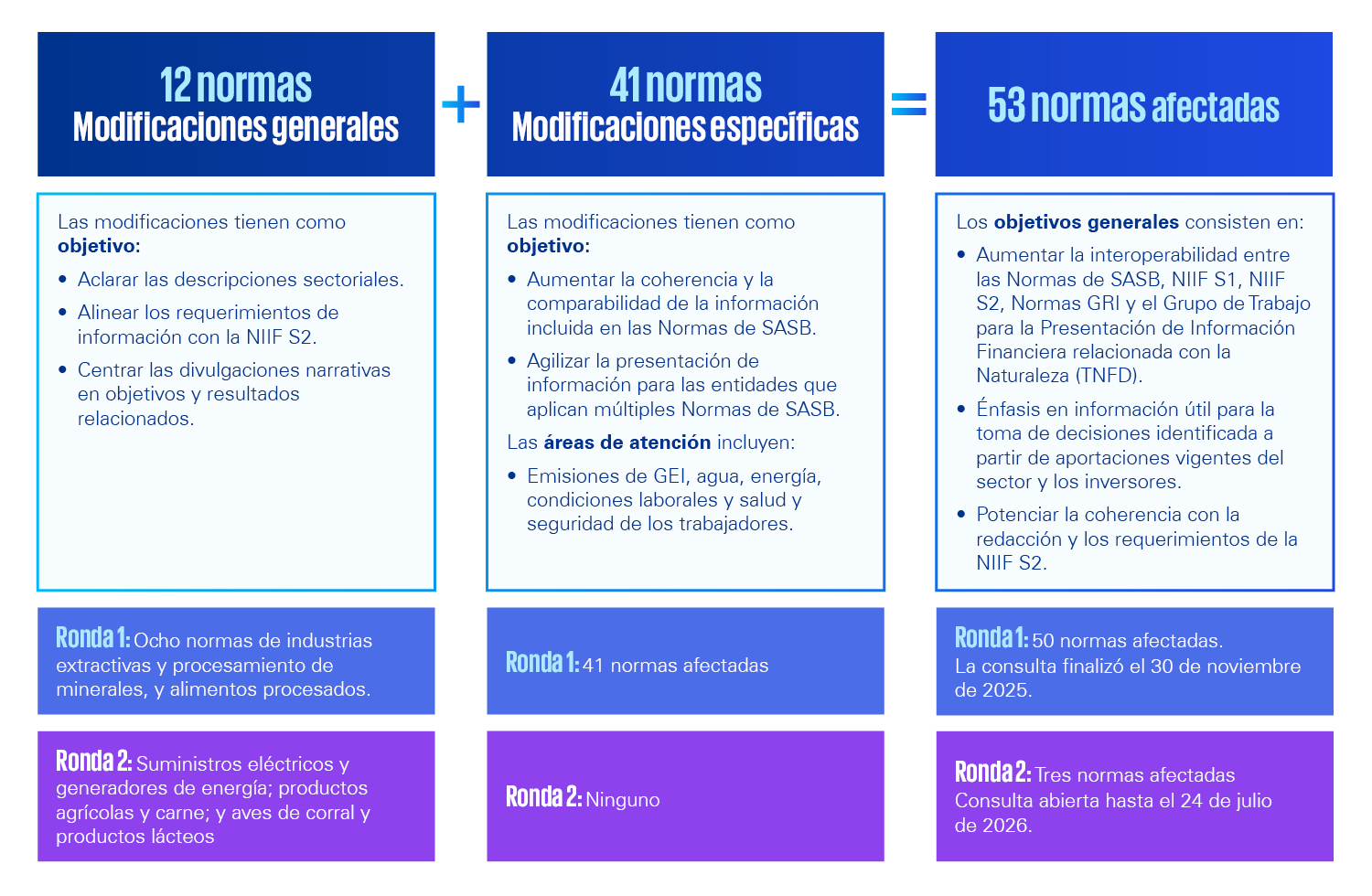

Las propuestas implican cambios en 53 de las 77 Normas del SASB y marcarán el enfoque que el ISSB quiere dar al reporte, afectando a la forma en que las empresas determinan lo que deben desglosar. Por ello, las empresas que operan tanto dentro como fuera de los nueve sectores cubiertos por estas propuestas, deben considerar cómo pueden afectarles:

Así, estas normas destacan por su capacidad para respaldar la comparabilidad sectorial, ahora que el European Financial Reporting Advisory Group (EFRAG) en Europa ya no plantea la elaboración de normas sectoriales en la actualización de las Normas Europeas de Información sobre Sostenibilidad (NEIS). Por tanto, las normas sectoriales y globales de SASB podrían pasar a ser referentes, sean o no obligatorias.

La información de carácter sectorial desempeña un papel decisivo en el ecosistema de los informes de sostenibilidad. Las normas que proporcionan directrices relevantes y específicas para un sector contribuyen a que la información desglosada sea coherente y comparable entre empresas, y a que los inversores dispongan de información útil para la toma de decisiones.

En paralelo, las propuestas introducirán nuevos temas y parámetros de desglose de información y modificarán o suprimirán a los existentes en una amplia diversidad de sectores. Por lo tanto, afectarán a la forma en que las empresas determinan qué publicar, tanto si ya cumplen las Normas de SASB como si tienen previsto cumplirlas o utilizarlas como fuente de referencia; por ejemplo, al aplicar la NIIF S1.

Con estas propuestas, el ISSB está marcando sus pautas. Y es que, como consecuencia, incluso las empresas que no operan en los nueve sectores que abarcan estas modificaciones globales iniciales deben considerar si están de acuerdo con el enfoque propuesto y cómo puede afectarles.

¿Y ahora qué? El ISSB está realizando consultas sobre estas modificaciones propuestas y el periodo de comentarios estará abierto hasta el próximo 24 de julio de 2026. Posteriormente serán analizarán las consultas recibidas, por lo que se espera que las modificaciones entren en vigor entre 12 y 18 meses después de su finalización, pero se permitirá su adopción anticipada.

Además, se prevén amplias modificaciones de las normas para los siguientes sectores: suministros eléctricos y generadores de energía, productos agrícolas y carne, aves de corral y productos lácteos.

En resumen, es imprescindible conocer las propuestas y comprender cómo pueden afectar a cada organización, independientemente de las normas y marcos que utilicen actualmente o tengan previsto utilizar.

Deja un comentario