El nuevo modelo de Información Corporativa y de Gestión: ESG EMBEDDED

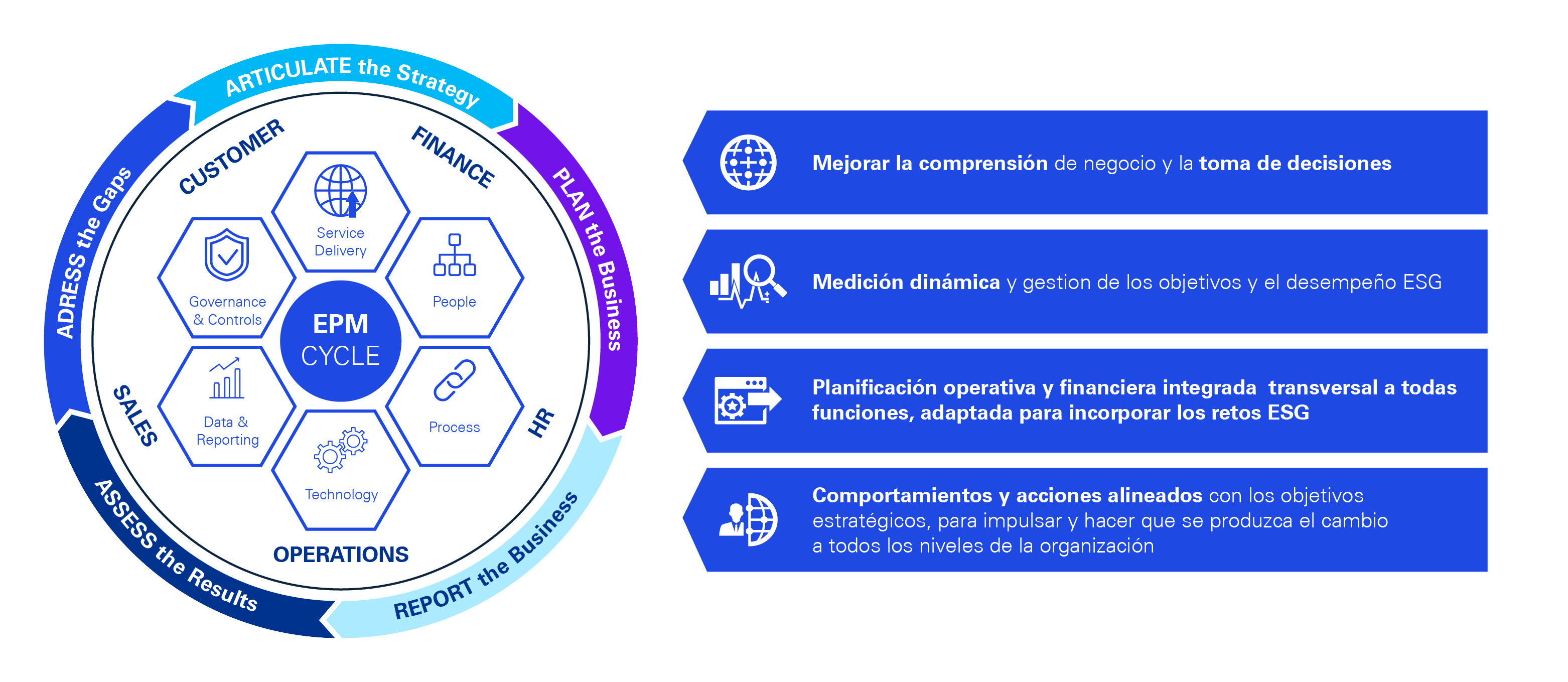

La dirección financiera, gracias a su conocimiento transversal de las organizaciones, es el mejor candidato para lanzar iniciativas globales con un componente de negocio relevante. En este sentido, nuevamente el CFO es la figura mejor preparada para definir un nuevo modelo de información, tanto corporativa como de gestión que añada objetivos, drivers y comportamientos ESG a lo largo de todo el ciclo de información empresarial (lo que llamamos habitualmente el ciclo Enterprise Performance Management).

En cuanto a la información corporativa, el CFO es la persona idónea porque cuenta con la experiencia en la definición de modelos de reporting que incluyan requerimientos de diferentes reguladores, procesos de homogenización, consolidacion y verificación psoterior. Porque en grupos multinacionales nos vamos a encontrar con la necesidad de cumplir con normativas diferentes (SEC, ISSB, EFRAG), con diferentes fechas de implementación. Y, para ello, será necesario analizar los elementos comunes y los “ajustes de homogenizacion” entre los conceptos, criterios y desgloses requeridos por cada una de ellas, así como la necesidad de consolidarlos. Todo ello deberá ser coherente, por ejemplo, con la información financiera prospectiva que se ha de reportar.

Adicionalmente, no debemos olvidar que las exigencias de verificación aumentarán en los próximos años, dado que se requerirá aplicar los mismos procedimientos de auditoria que hoy se realizan sobre la información financiera. Procedimientos en los que actualmente los reguladores están empezando a poner foco y cuyo interlocutor, de nuevo, será el CFO.

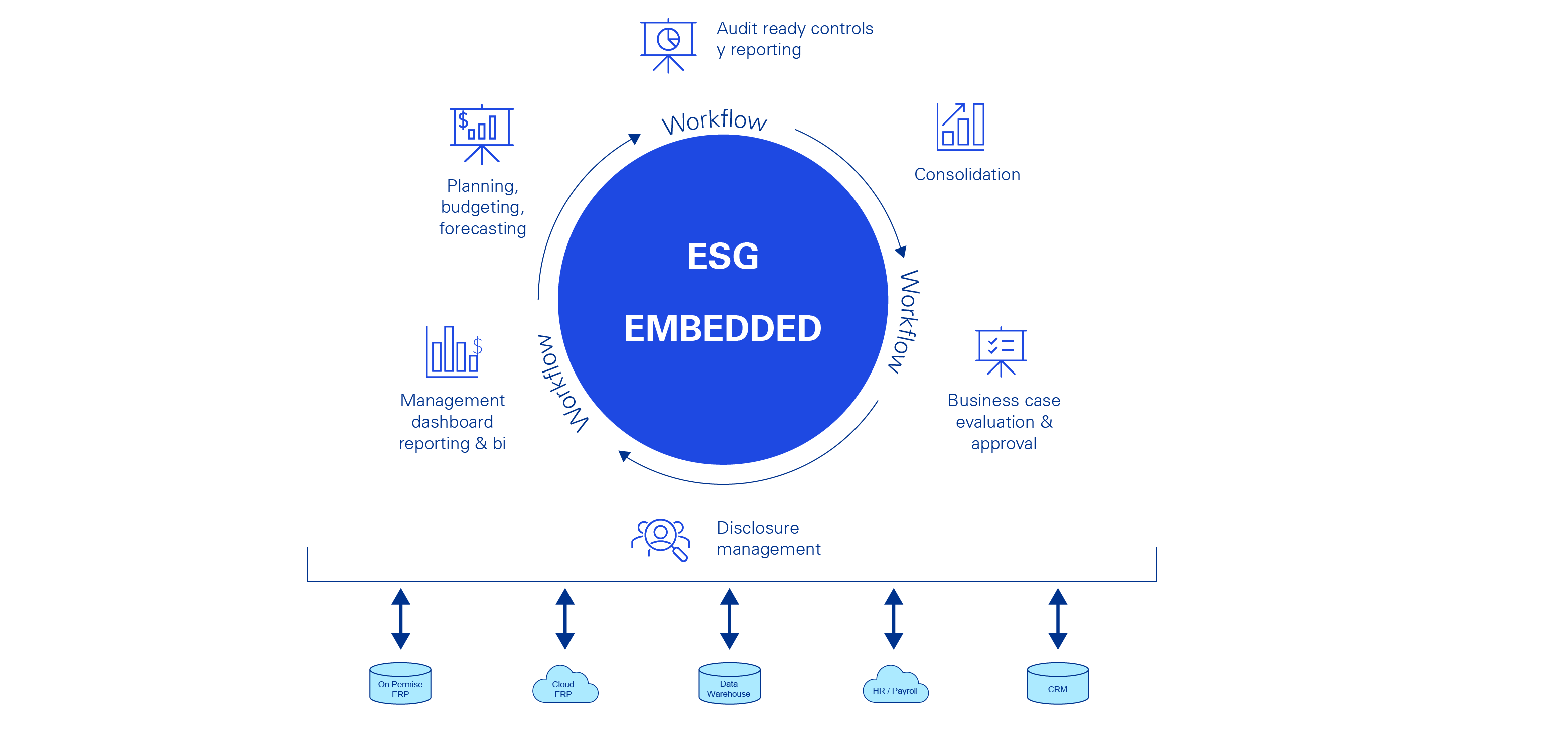

En cuanto a la información de gestión, como indicábamos, se espera que vayan naciendo los modelos que denominamos “ESG Embedded”, como modelos de gestión del rendimiento que darán visibilidad sobre los impactos de ESG y del valor creado por las acciones sostenibles, alineando la estrategia con drivers y resultados.

Estos modelos se sustentarán sobre 3 pilares fundamentalmente:

- Alinear la estrategia de la organización, KPIs y resultados tanto desde el punto de vista financiero como no financiero.

- Establecimiento de objetivos ESG y de rendimiento financiero para realizar seguimiento del desempeño anual versus el año anterior, utilizando múltiples visiones (p.ej., región, tipo de producto,…)

- Integración automatizada de los datos para elaborar la información necesaria a nivel interno y externo

Muy interesante, sobre todo por la idea desarrollada alrededor de la involucración del CFO. Es curioso ver como muchas empresas empiezan gestionando los requerimientos ESG desde departamentos, quizás con un visión «menos» transversal como RRHH o Marcom.

Muchas gracias Marc, por eso desde KPMG defendemos una estrategia y visión transversal de los asuntos ESG.