¿Qué puede (y qué no) aportar la IA a la información sobre sostenibilidad?

La IA impulsa el análisis y la trazabilidad, pero necesita datos fiables y no sustituye el juicio humano.

28 mayo, 2026

5 min

La presentación de información en materia de sostenibilidad ha protagonizado un crecimiento estable en la última década, pero existe una necesidad acuciante de normas coherentes y comparables a escala mundial para satisfacer las necesidades de información de los inversores. Es una conclusión muy extendida entre los profesionales de la dirección financiera encuestados en el ‘Survey of Sustainability Reporting 2022’, elaborado por KPMG.

La realidad es que en la actualidad la información sobre sostenibilidad que las empresas publican y el momento en que lo hacen difiere entre unas y otras, lo que aconseja el esfuerzo de emisores de normas, reguladores y gobiernos por dotar al mercado de un marco con estándares más homogéneos y con un calendario más concreto que aporte mayor seguridad y certidumbre a las empresas sujetas a esta información.

En el caso del Consejo de Normas Internacionales de Sostenibilidad (ISSB en sus siglas en inglés) su objetivo se centra en generar una base mundial de información sobre sostenibilidad orientada a los inversores en la que pueda servir de base para los responsables locales de elaboración de normas. Para ello, el ISSB necesita actuar con rapidez para estar alineado con las jurisdicciones locales. Por ejemplo, las primeras empresas que aplicarán las Normas Europeas de Información en Materia de Sostenibilidad (ESRS) lo harán desde el 1 de enero de 2024.

El análisis del ISSB sobre los comentarios recibidos muestra opiniones heterogéneas sobre una fecha de entrada en vigor apropiada para las propuestas1. La alineación con los calendarios europeos constituía una preocupación para otras partes interesadas, con lo que el ISSB se veía en la necesidad de equilibrar las demandas para una entrada en vigor de las normas lo antes posible y, al mismo tiempo, abordar los retos prácticos para las empresas, incluidas la disponibilidad y la calidad de los datos.

Muchos encuestados respaldaban la presentación de información financiera sobre sostenibilidad al mismo tiempo que los estados financieros, lo que facilitaría una mayor conectividad entre la información financiera sobre sostenibilidad y los estados financieros, fortaleciendo las decisiones del mercado sobre asignación de capital.

De hecho, las propuestas iniciales (emitidas el 31 de marzo de 2022) no incluían una fecha de entrada en vigor. Una empresa tenía que presentar información financiera en materia de sostenibilidad en el mismo momento y para el mismo periodo que sus estados financieros anuales. Esto concuerda con las propuestas de divulgación sobre sostenibilidad en determinados territorios, como la UE2, pero no en otros, donde la información sobre sostenibilidad puede publicarse en una fecha posterior.

Finalmente, el ISSB optó por fijar una fecha y acordó que las normas entrarán en vigor para los periodos de presentación de información anual que comiencen a partir del 1 de enero de 2024. No obstante, la adopción de las normas depende de su adopción o no por parte de las jurisdicciones locales, de modo que la primera fecha de aplicación podría diferir a nivel global. Las empresas sí podrán aplicar las normas antes de la fecha acordada, siempre que las apliquen en su totalidad e informen de que las han aplicado antes de la entrada en vigor.

El ISSB también ha acordado que las empresas, en principio, deberían presentar información financiera sobre sostenibilidad al mismo tiempo que sus estados financieros de cara a fomentar la conectividad y garantizar que la información es útil para la toma de decisiones de los inversores.

Con el fin de abordar los retos prácticos para las empresas, el ISSB sí ha introducido una exención de transición para permitirles realizar presentaciones de información financiera en materia de sostenibilidad después de sus estados financieros únicamente en el primer año de aplicación. No obstante, la exención no sustituye los requisitos de las jurisdicciones locales.

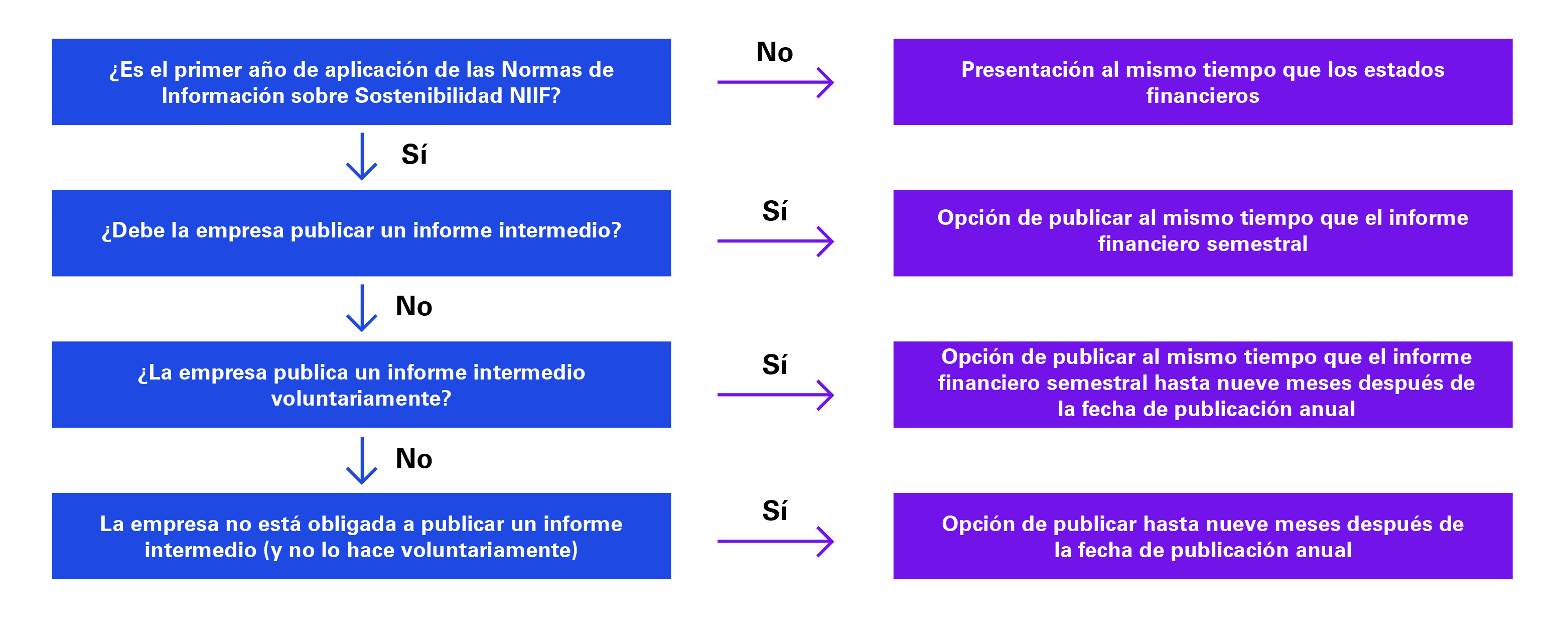

Una empresa determinará cuándo emitir su información anual sobre sostenibilidad como sigue:

Pese a la exención, las presentaciones de información financiera sobre sostenibilidad deberán autorizarse por parte de los mismos órganos o personas que autorizan los estados financieros.

El ISSB también acordó otras exenciones para el primer año de presentación, como una dispensa a la provisión de información comparativa y sobre las emisiones de gases de efecto invernadero3.

De esta forma, se puede asumir que la fecha de entrada en vigor del 1 de enero de 2024 tiene por objeto reconocer la urgente necesidad de establecer un punto de partida mundial, pero la adopción de las normas depende de las jurisdicciones locales.

Esto supone un reto adicional para las empresas que se sitúan dentro del alcance de múltiples marcos regulatorios, resultará clave alinear la fecha de entrada en vigor con los marcos de sostenibilidad de otras jurisdicciones.

Después del primer ejercicio, las empresas tendrían que presentar información financiera sobre sostenibilidad al mismo tiempo que sus estados financieros. Ello requerirá una cuidadosa planificación —probablemente en varios ciclos de presentación de información— y contar con los recursos, sistemas y procesos adecuados. En función de la situación, las empresas podrían tener que utilizar estimaciones, lo que implica la aplicación de juicios de valor significativos.

Con estos cambios, conviene que desde la dirección financiera se ponga foco en prepararse para la posibilidad de presentar información a cierre del ejercicio 2024; en diseñar sus sistemas, procesos y controles de presentación de información propios para posibilitar la divulgación de información financiera sobre sostenibilidad al mismo tiempo que los estados financieros; en crear una hoja de ruta e identificar limitaciones de capacidad; y en participar en conversaciones sobre el plazo de adopción y las exenciones de transición aplicables en su jurisdicción.

1 Propuesta NIIF S1- Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad y Propuesta NIIF S2 – Divulgaciones relacionadas con el clima.

2 Requisito de la UE en la propuesta de Directiva de Informes de Sostenibilidad Corporativa (CSRD).

3 El ISSB acordó incluir una exención para el primer año de aplicación de la divulgación de las emisiones de gases de efecto invernadero de Alcance 3 y del uso del Protocolo de Gases de Efecto Invernadero, donde las empresas actualmente usan un método de medición diferente.

Deja un comentario