Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

La nueva Junta Internacional de Normas de Sostenibilidad (ISSB por sus siglas en inglés) creada por el IFRS Foundation tendrá como objetivo desarrollar normas de información de sostenibilidad centradas en el valor empresarial.

La Fundación IFRS tiene como objetivo situar los informes de sostenibilidad en el mismo nivel que los informes financieros con el establecimiento de un organismo equiparable a la Junta de Normas Internacionales de Contabilidad (IASB®). La finalidad es impulsar informes de sostenibilidad consistentes, comparables y confiables a nivel mundial a través de un enfoque de elementos fundamentales. Este enfoque permitirá a las distintas jurisdicciones nacionales y regionales basarse en una línea global para establecer estándares complementarios que den respuesta a necesidades específicas.

Las empresas deben estar atentas a la respuesta de los reguladores locales a los estándares emitidos por el ISSB, y prepararse para una hipotética rápida implementación, acorde a la urgencia con la que se está demandando a la Fundación que actué en el establecimiento de un marco con estándares en esta materia.

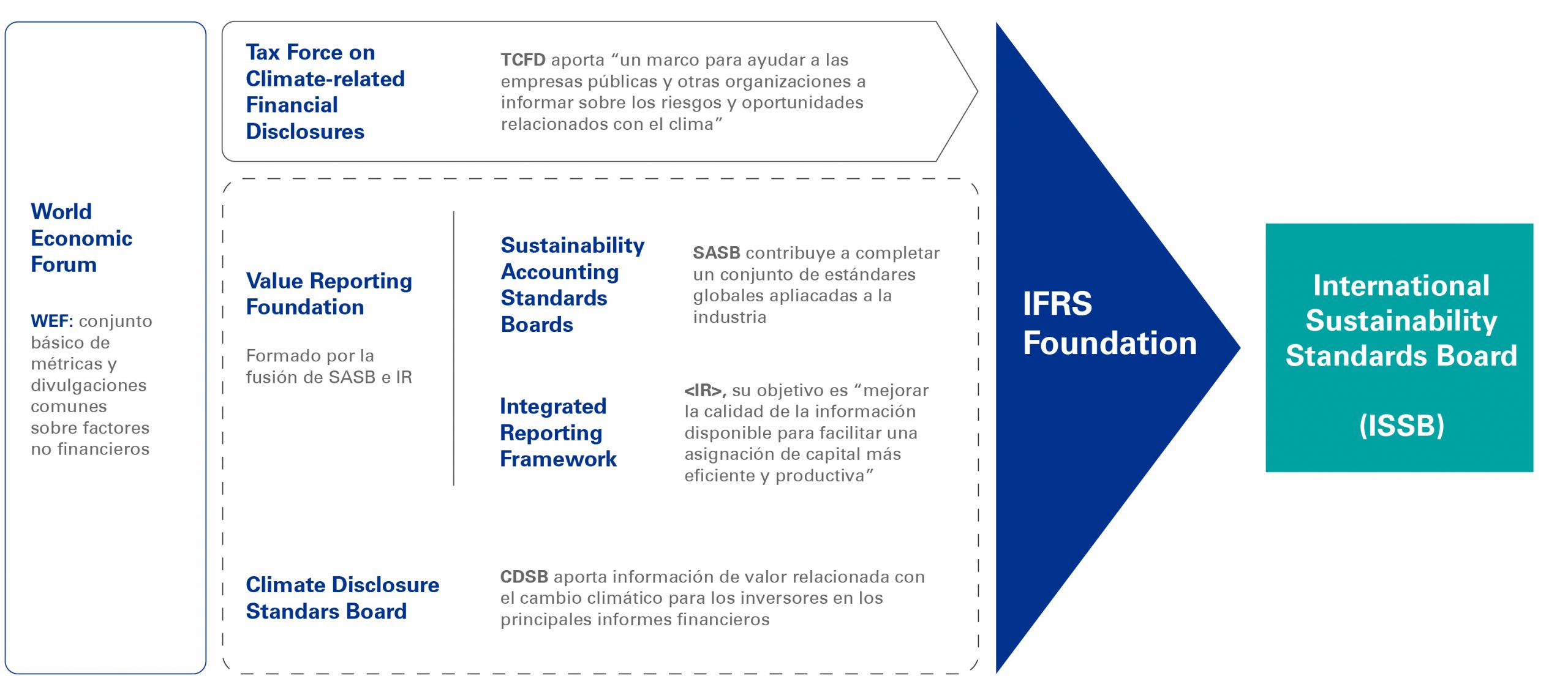

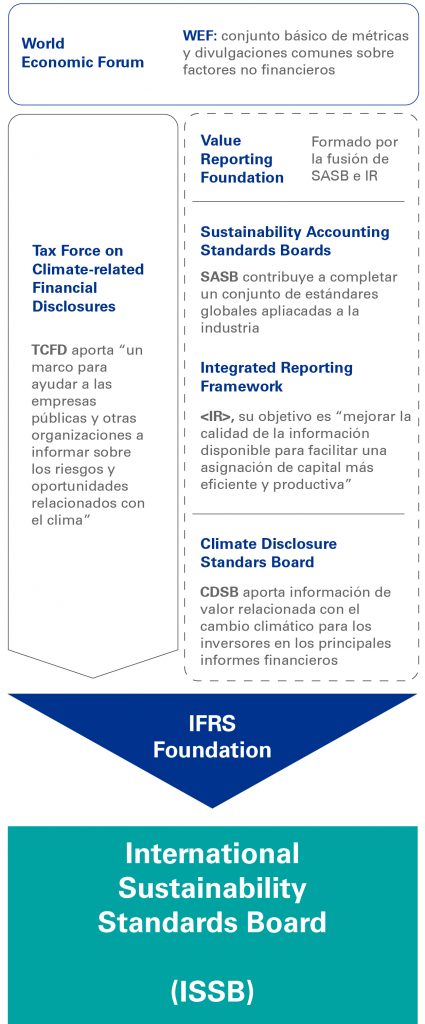

La percepción de los distintos agentes que participan en la información corporativa es que nos encontramos en un momento tan decisivo y ambicioso como la creación de las normas internacionales de información financiera hace 20 años. En esta ocasión, la Fundación cuenta con la ventaja de poder aprovechar los conocimientos de distintos organismos dedicados a la emisión y supervisión de estándares de información como el CDSB, IIRC, IOSCO, SASB, TCFD y WEF (*).

La creación de estándares de sostenibilidad que sean globalmente consistentes y transparentes, centrados en la creación de valor a largo plazo permitirá fortalecer nuestros mercados de capitales y ayudar a los inversores a tomar mejores decisiones. La cuestión pendiente entre el reto y la esperanza es que las distintas jurisdicciones a nivel mundial respalden el nuevo ISSB.

El ISSB se beneficiará de la consolidación de organismos globales (CDSB, IIRC y SASB), así como del apoyo de IOSCO, TCFD y WEF como organizaciones que contribuyen a las normas de información sobre sostenibilidad.

Asimismo, bajo el paraguas de la Fundación, el ISSB tiene previsto trabajar en estrecha colaboración con la Junta del IASB, lo que refleja la importancia de la conectividad con los informes financieros.

Hoy en día son cada vez más numerosas las empresas que están utilizando el trabajo realizado por estos organismos. Por ejemplo, las empresas que ya han adoptado las recomendaciones del TCFD sobre la incorporación de información financiera relacionada con el clima se encontrarán en una buena posición para utilizar sus desgloses como un puente hacia la adopción de los nuevos estándares.

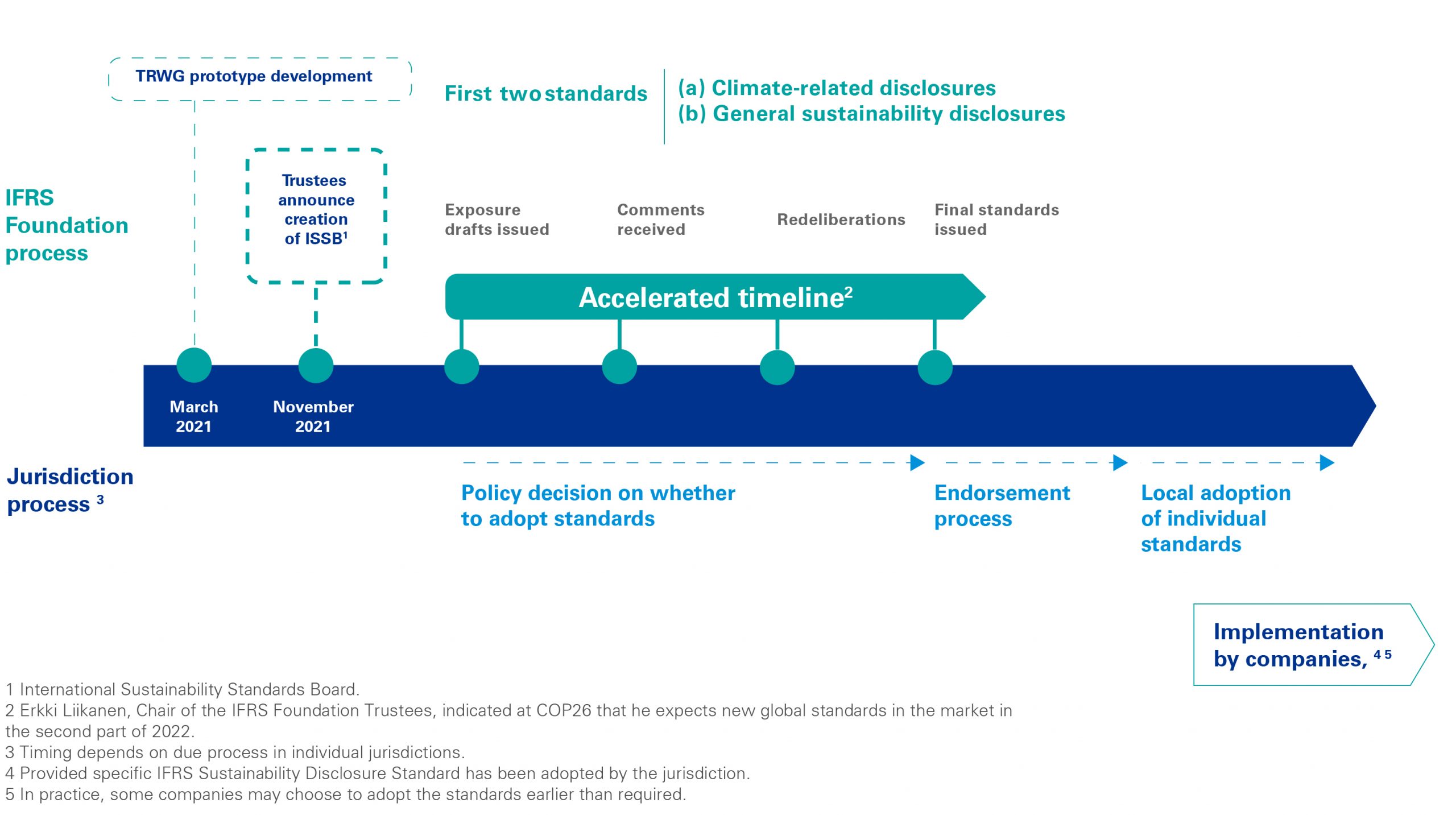

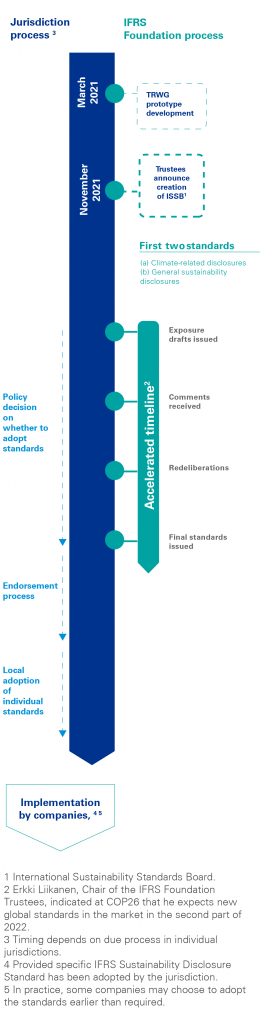

Cabe preguntarse cuáles serán las primeras prioridades y entregables del ISSB. A modo de preparación para la nueva junta, la Fundación formó un Grupo de Trabajo de Preparación Técnica (TRWG) para generar unos modelos y comenzar en el desarrollo de sus dos primeros borradores de norma.

Estos modelos ya han sido publicados y cubren desgloses relacionados con el clima, basados en las recomendaciones del TCFD y las normas basadas en la industria de SASB, así como requisitos generales de información sobre sostenibilidad de las empresas.

El ISSB tendrá en consideración estos modelos en su programa de trabajo. Se espera que el estándar de información relacionado con el clima sea el primero de un conjunto de estándares de sostenibilidad emitidos por el ISSB, incluidos los estándares sobre temas de sostenibilidad más amplios.

¿Cuándo aplicarán las empresas por primera vez los desgloses de Normas de Sostenibilidad Internacionales? Será responsabilidad de cada jurisdicción -como la UE- individualmente decidir si adoptan estos nuevos estándares.

Sí se puede esperar una rápida adopción en algunas zonas geográficas, por ejemplo, el Reino Unido, que ya ha comunicado que espera que el ISSB sea una parte central de sus requisitos de informes de sostenibilidad. Sin embargo, el camino hacia la adopción es menos claro en otras áreas, por ejemplo, en la UE y Estados Unidos.

Aunque la nueva Junta seguirá una gobernanza y un proceso similar a la de su hermano del IASB, el inicio de la ejecución por parte del TRWG se traduce en que es probable que se acelere el desarrollo de estos estándares, con períodos de comentarios de los grupos de interés más cortos y etapas de debate sobre su contenido técnico.

Por lo tanto, será importante que las empresas planifiquen la implementación de forma rápida de los desgloses de estándares de sostenibilidad propuestos. Los modelos proporcionan una guía introductoria de la información que las empresas necesitan publicar.

Deja un comentario