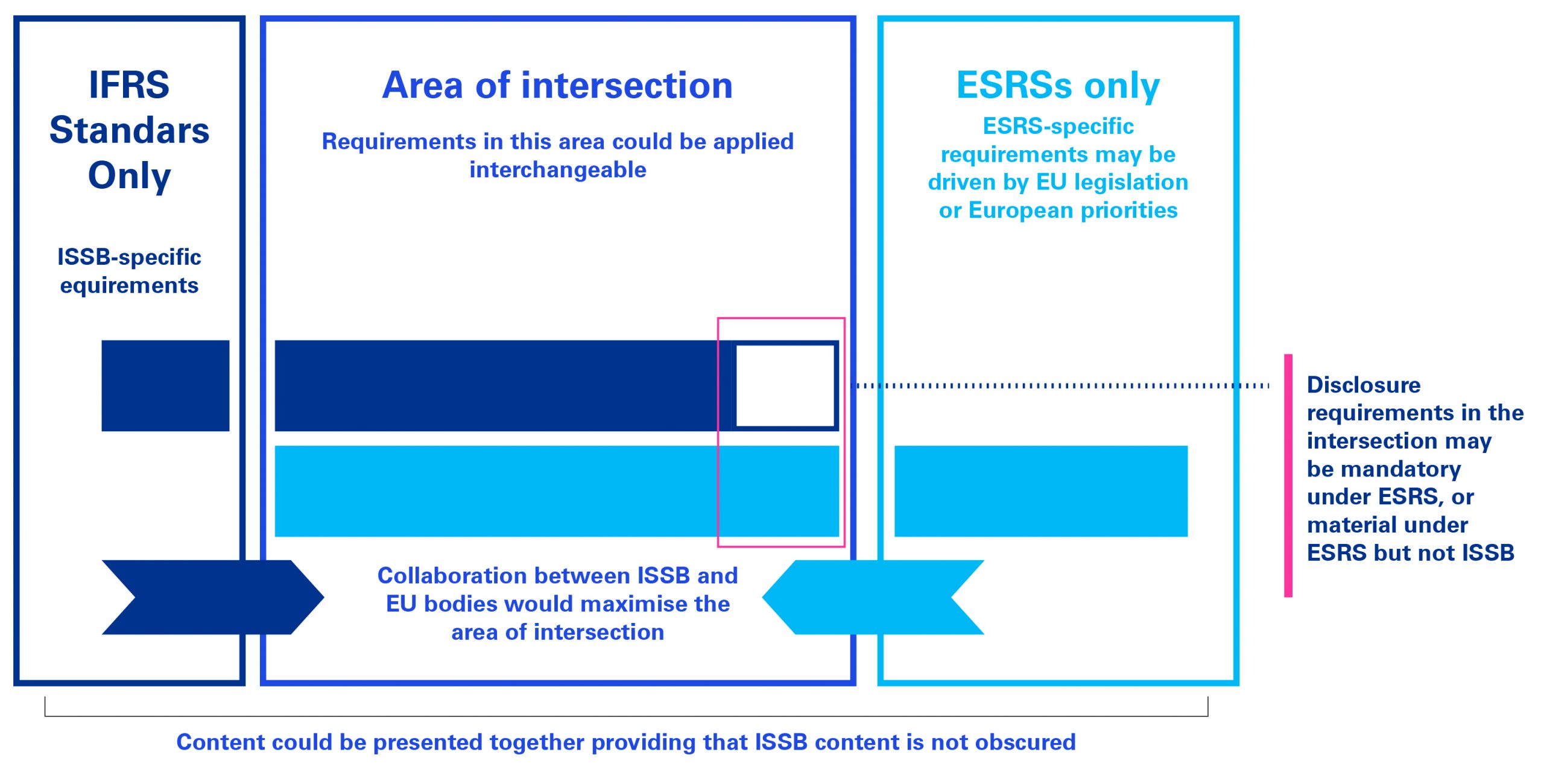

En este sentido, el consejo del ISSB en su reunión de octubre adoptó decisiones para mostrar al EFRAG un indicio claro de la dirección de su proceso de elaboración de normas y propiciar la expansión de esta área de encuentro de los requisitos. Sus decisiones se agilizaron para proporcionar seguridad al EFRAG antes de la publicación de borradores de normas actualizados en noviembre.

Por su parte, el EFRAG también ha debatido los siguientes aspectos:

- armonización con el ISSB sobre los:

- conceptos de materialidad financiera y cadena de valor.

- contenido de requisitos de revelación trasversales; y

- arquitectura de sus normas (i.e., empleo de la estructura marco del TCFD); e

- introducción de información a revelar incluida en la NIIF S2 propuesta, pero que actualmente no está en las ESRS propuestas.

¿Qué efecto práctico tiene esta propuesta?

Crear un área de intersección clara aportaría certidumbre a las empresas que aplican normas tanto del ISSB como del EFRAG de que al aplicar una podrían cumplir ambas. Ello permitiría el mantenimiento de áreas de diferencias donde fuera preciso, pero crearía eficiencias que permitirían la presentación de información más efectiva y reduciría costes a los responsables de su preparación.

Se trata de una potencial vía de avance, aún pendiente de acordarse y sujeta a cambios. No obstante, proporciona una visión de cómo podrían los responsables de la preparación aplicar conjuntamente los requisitos de las normas del ISSB y EFRAG sin duplicación o costes innecesarios.

En este sentido, desde la dirección de las empresas sería oportuno hacer seguimiento de las nuevas deliberaciones sobre las normas del ISSB y el EFRAG para observar cómo avanza este debate; considerar los procesos, sistemas y controles diseñados para cumplir múltiples conjuntos de requisitos, pero seguirá siendo necesario gestionar diferencias; considerar cómo puede estructurarse la presentación de información para incorporar múltiples conjuntos de requisitos.

Deja un comentario