Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

La aplicación práctica de las normas contables y de información financiera complejas generan situaciones y casuísticas que se analizan por los propios emisores de normas. Por ejemplo, al realizar la transición a la NIIF 17 Contratos de Seguro y a la NIIF 9 Instrumentos Financieros, pueden surgir desajustes contables significativos entre los activos financieros y los pasivos por contratos de seguro en la información comparativa.

Ante esta situación, el Consejo de Normas Internacionales de Contabilidad (el Consejo o IASB en inglés) ha respaldado tentativamente la propuesta de una modificación de alcance limitado a la NIIF 17 para paliar los posibles desajustes contables entre esa norma y la NIIF 9.

La aprobación final de esta modificación limitaría estos desajustes en la información comparativa al aplicar inicialmente la NIIF 17, ayudando a las aseguradoras a explicar mejor sus resultados.

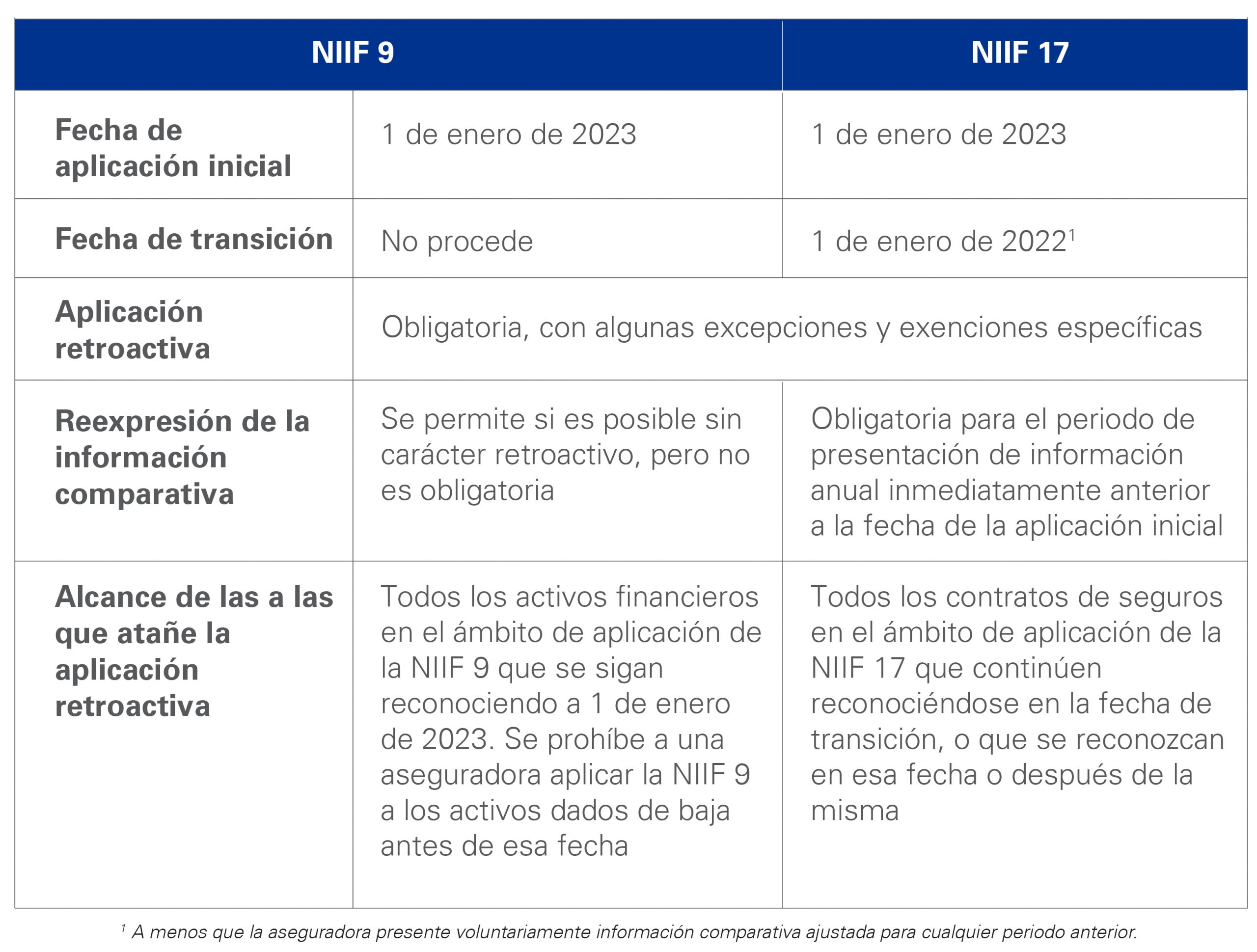

Suponiendo que una aseguradora tenga un cierre de ejercicio a 31 de diciembre y aplique la exención temporal de aplicar la NIIF 9 hasta el vencimiento de dicha exención (1 de enero de 2023), debería tener en cuenta los requisitos de transición de ambas normas que se exponen en el siguiente cuadro:

Debido a los diferentes requisitos de transición de las dos normas, pueden surgir desajustes contables para las aseguradoras que:

Los requisitos de transición de la NIIF 9 también plantean retos operativos para las aseguradoras que tienen previsto realizar reexpresiones porque la NIC 39 Instrumentos Financieros: Reconocimiento y Medición —en lugar de la NIIF 9— debe aplicarse a los activos dados de baja en el periodo comparativo. Esto exigirá a la aseguradora llevar a cabo un seguimiento de estos activos hasta el final del periodo comparativo para finalizar su estado de situación financiera inicial.

Los desajustes contables surgen de las diferencias de clasificación o de valoración al pasar de la NIC 39 a la NIIF 9.

Uno de los desajustes puede producirse porque los activos financieros siguen valorándose al coste amortizado con arreglo a la NIC 39 en el periodo comparativo, mientras que los pasivos por contratos de seguros correspondientes se valorarían utilizando información actual con arreglo a la NIIF 17.

También pueden surgir desajustes contables entre las ganancias acumuladas y el otro resultado global acumulado. El uso de la opción de otro resultado global en la NIIF 17 puede dar lugar a esta incidencia contable respecto a las clasificaciones de la NIC 39 de los activos que respaldan esos pasivos de contratos de seguros.

Estos desajustes se reflejarían en el patrimonio neto a 1 de enero de 2022 y los resultados financieros comparativos publicados para 2022 en los estados financieros intermedios y anuales de 2023. Por ejemplo, los pasivos por contratos de seguros según la NIIF 17 habrían aumentado si se hubiera producido una disminución de los tipos de descuento entre el reconocimiento inicial de los contratos y el periodo de presentación de información. Sin embargo, el patrimonio neto a 1 de enero de 2022 no reflejaría un efecto de compensación de un aumento del valor razonable de los activos que se miden al coste amortizado utilizando los tipos de interés efectivos históricos según la NIC 39.

El siguiente cuadro refleja estos posibles desajustes para una aseguradora que reexpresa voluntariamente la información comparativa para 2022 según la NIIF 9 en sus estados financieros de 2023.

El desajuste puede ser significativamente mayor para las aseguradoras que no reexpresan su información comparativa, ya que todos los activos financieros se valorarían en la información comparativa con arreglo a la NIC 39.

El Consejo ha debatido proponer una modificación de alcance limitado a la NIIF 17 para ayudar a paliar estos posibles desajustes incorporando un enfoque de superposición de la clasificación.

El enfoque de superposición mencionado permitiría a una aseguradora, en la medida en que la NIIF 9 no se aplicara en su totalidad a los activos financieros en el periodo comparativo, optar por aplicar la clasificación de dicha norma a esos activos en dicho periodo. Este enfoque debería lograr una mayor coherencia con la clasificación que se determinaría en la fecha de aplicación inicial de la NIIF 9.

Este enfoque no implicaría que la aseguradora tuviera que determinar sus modelos de negocio o aplicar los requisitos de pérdidas crediticias esperadas de la NIIF 9 antes de la fecha de aplicación inicial de la NIIF 9, sino que permitiría a una aseguradora superponer las clasificaciones de la NIIF 9 a su contabilidad según la NIC 39. El enfoque se aplicaría instrumento por instrumento.

Solo se aplicaría el enfoque de superposición de clasificación:

Esta posible modificación tiene por objeto mitigar los posibles desajustes contables tanto para los activos dados de baja en el periodo comparativo como para el conjunto de ellos en las aseguradoras que no tienen intención de reexpresar su información comparativa con arreglo a la NIIF 9. El Consejo va a estudiar la posibilidad de ampliar la superposición a otros periodos comparativos si una aseguradora los presenta de forma voluntaria.

El enfoque del Consejo respecto de la posible modificación se centrará en abordar los desajustes contables, al tiempo que se asegura de no afectar a la aplicación estable de los programas en marcha de la NIIF 9 y la NIIF 17. El foco de la modificación que se realice pretende mejorar la información para los grupos de interés y se espera que sea opcional.

El Consejo tratará este tema y presentará una recomendación de modificación de alcance limitado de la NIIF 17 en una futura reunión. En esa reunión se solicitará al Consejo una decisión provisional sobre la modificación de alcance limitado antes de preparar y publicar un proyecto de exposición. El periodo de comentarios del proyecto de exposición puede seguir un calendario condensado para que la modificación pueda estar finalizada y aprobada antes del 1 de enero de 2022.

Sería necesario finalizar cualquier modificación de alcance limitado en 2021, ya que las empresas tendrían que empezar a recopilar información a partir del 1 de enero de 2022 para cumplir con la normativa.

Las aseguradoras deben seguir las deliberaciones del Consejo y prepararse para realizar comentarios sobre el esperado proyecto de exposición.

Independientemente de cualquier modificación, las aseguradoras deben entender cómo las cuestiones debatidas afectan a su aplicación de la NIIF 9 y la NIIF 17. Esto incluye analizar si tienen previsto reexpresar la información comparativa con arreglo a la NIIF 9; su preparación operativa para la transición; y cómo comunicar a los inversores los impactos de la transición.

Artículo originalmente publicado en kpmg.com: ‘Potential new transition option for IFRS 17’

Deja un comentario