¿Cómo deberían contabilizar las empresas las economías hiperinflacionarias?

Es preciso aplicar juicios de valor para determinar cuándo aplicar la contabilidad hiperinflacionaria.

10 julio, 2025

2 min

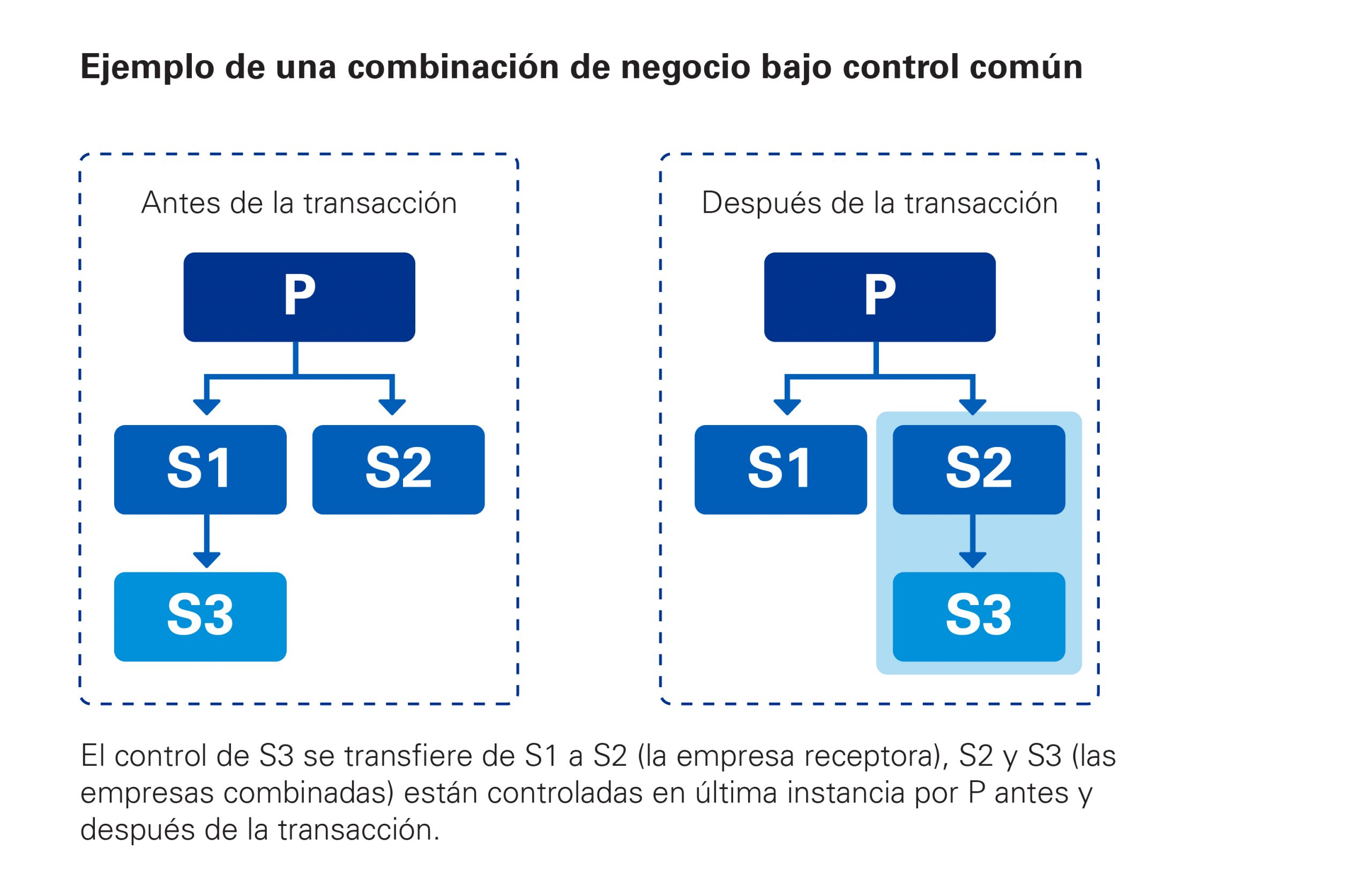

En la actualidad, las NIIF no han regulado hasta el momento el tratamiento contable a aplicar en las combinaciones de negocios bajo control común, es decir, aquellas transacciones en las que los negocios combinados están controlados en última instancia por la misma parte tanto antes como después de la combinación, como muestra en el siguiente gráfico:

Hoy en día, estas transacciones quedan fuera del ámbito de aplicación de la NIIF 3 Combinaciones de negocios, lo cual ha hecho que surjan prácticas diversas en cuanto a la forma en que la empresa receptora contabiliza la transacción en sus estados financieros; algunas utilizan el método de adquisición (es decir, aplican la NIIF 3) y otras utilizan un método basado en el valor contable.

El Consejo de Normas Internacionales de Contabilidad (el Consejo/IASB en inglés) ha publicado un documento de debate (discussion paper) que incluye una propuesta sobre los criterios a aplicar en este tipo de transacciones. El objetivo del Consejo es reducir la diversidad en la práctica y mejorar la comparabilidad y la transparencia de la información financiera.

Dicho documento es un paso importante hacia una mayor coherencia en la presentación de información financiera sobre las combinaciones de negocios bajo control común. La propuesta del Consejo manifiesta la imposibilidad de aplicar una opción que sirva para todos los casos, lo cual implica que algunas transacciones se valorarán por el método de adquisición, esto es a valor razonable y otras, a su valor contable.

Ante una transacción similar a la reflejada en el cuadro anterior, ¿cómo debería la empresa receptora registrarla, utilizando el método de adquisición o un método basado en el valor contable?.

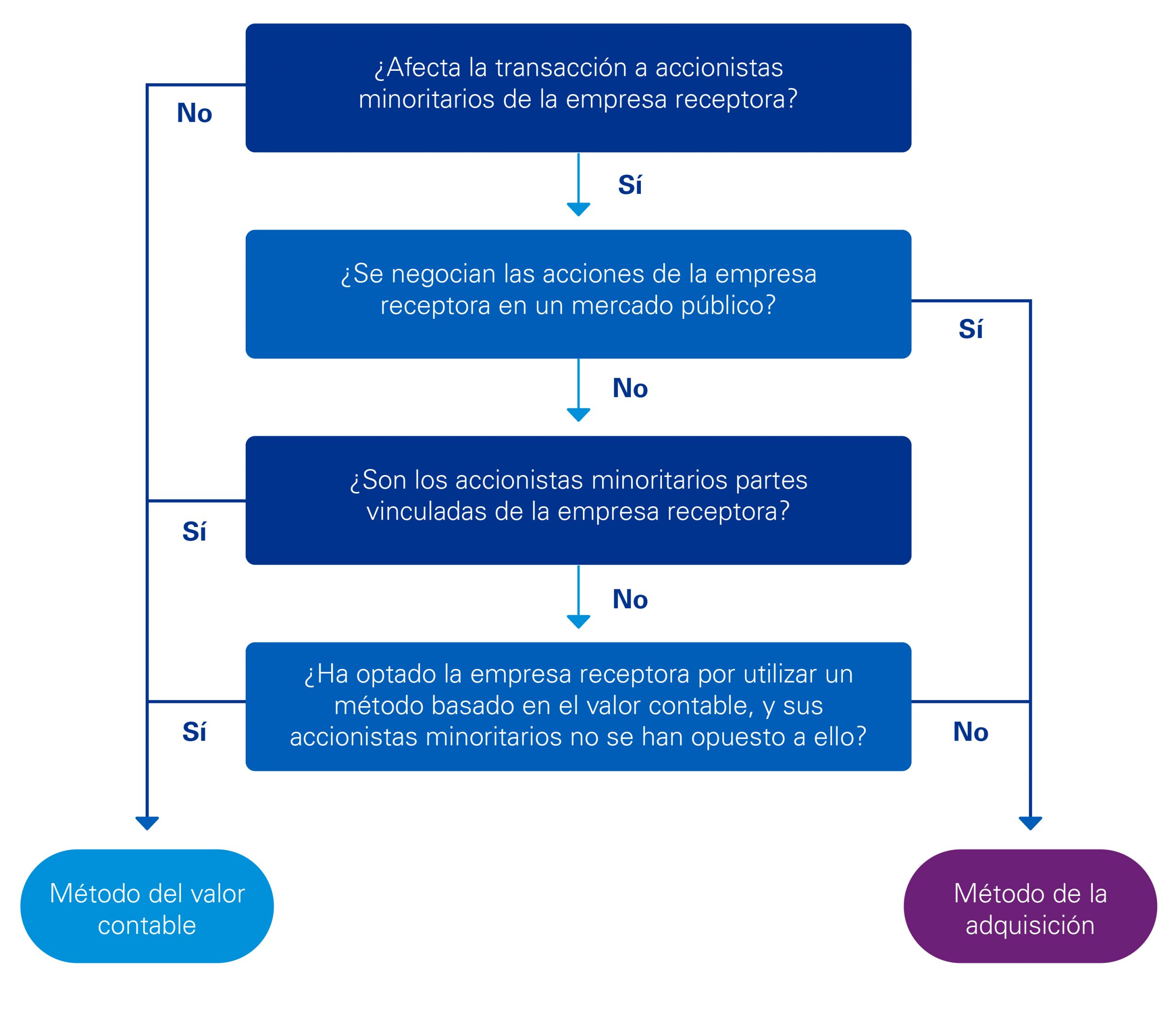

El Consejo está analizando dos posibles métodos de valoración:

Según las propuestas incluidas, la respuesta a la cuestión planteada será que depende del tipo de transacción.

El método de adquisición se utilizaría para aquellas transacciones en las que estén involucrados accionistas minoritarios, dado que son similares a las combinaciones de negocios incluidas en el ámbito de la NIIF 3. Sin embargo, el Consejo propone ciertas excepciones a esta regla; por ejemplo, si las acciones de la empresa no se negocian públicamente, o si los accionistas minoritarios son partes vinculadas de la empresa.

El método del valor contable propuesto se utilizaría para todas las demás transacciones, ya que estas solo mueven recursos económicos dentro del grupo. La propuesta del Consejo se resume en el siguiente gráfico:

A diferencia del método de adquisición que se establece en la NIIF 3, las normas internacionales no definen el método basado en el valor contable ni especifican cómo debiera aplicarse. Actualmente se utilizan, en la práctica una amplia gama de valores contables, como puede ser el uso de los valores contables de la empresa transferida o los valores contables de la parte que ejerce el control, la transmitente. Estos valores contables a menudo difieren, por ejemplo, si la empresa transferida ha sido adquirida previamente a un tercero.

El método del valor contable propuesto por el Consejo requiere que la empresa receptora valore los activos y pasivos recibidos en base a los valores contables de la empresa transferida, no los valores contables de la parte que ejerce el control.

La respuesta a esta pregunta sería que no. El Consejo propone que se prohíba la reexpresión de la información previa a la combinación. Esto implica que la información financiera de la empresa transferida se incluya en los estados financieros de la empresa receptora de forma prospectiva; es decir, a partir de la fecha de la transacción. Esta propuesta supondrá un cambio con respecto a la práctica actual de algunas empresas en el registro de este tipo de transacciones, por lo que será necesario evaluar los impactos derivados del mismo. El Consejo de Normas Internacionales de Contabilidad ha abierto un periodo de comentarios a esta propuesta con plazo hasta el 1 de septiembre de 2021. Es el momento de escuchar sus posiciones.

Deja un comentario