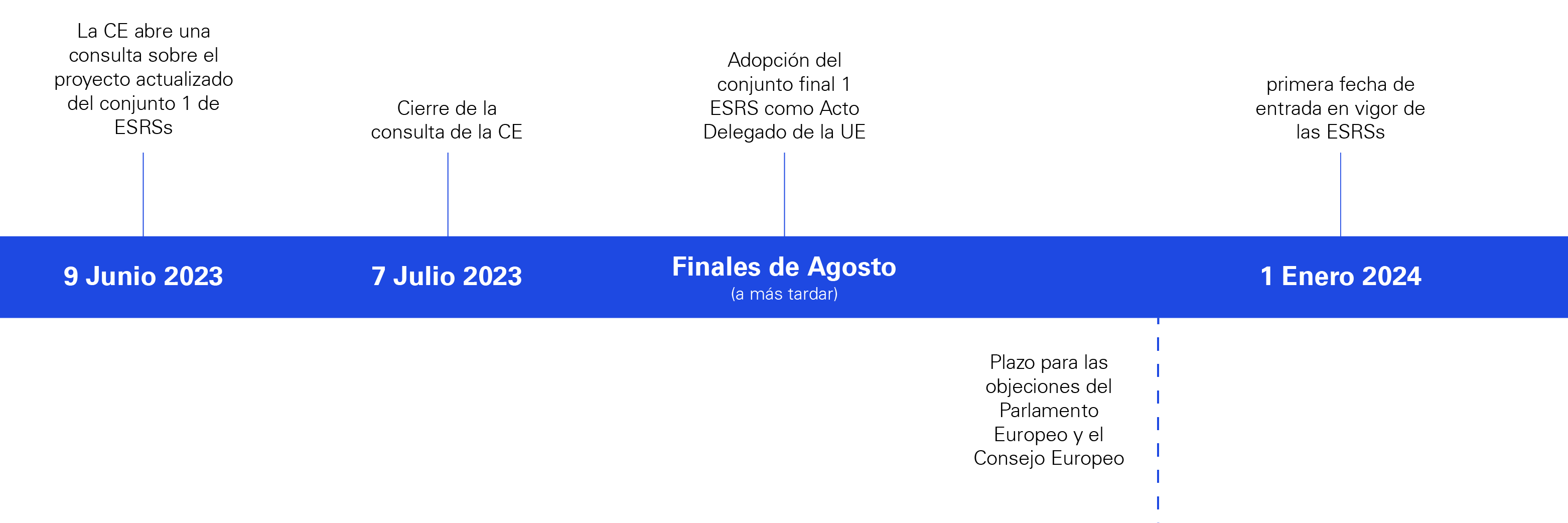

Es por ello que empresas de todo el planeta se están preparando para estos nuevos requisitos, y están a la espera de las ESRs definitivas para poder llevar a cabo sus proyectos de implantación.

¿Qué retos plantean las nuevas normas sobre sostenibilidad?

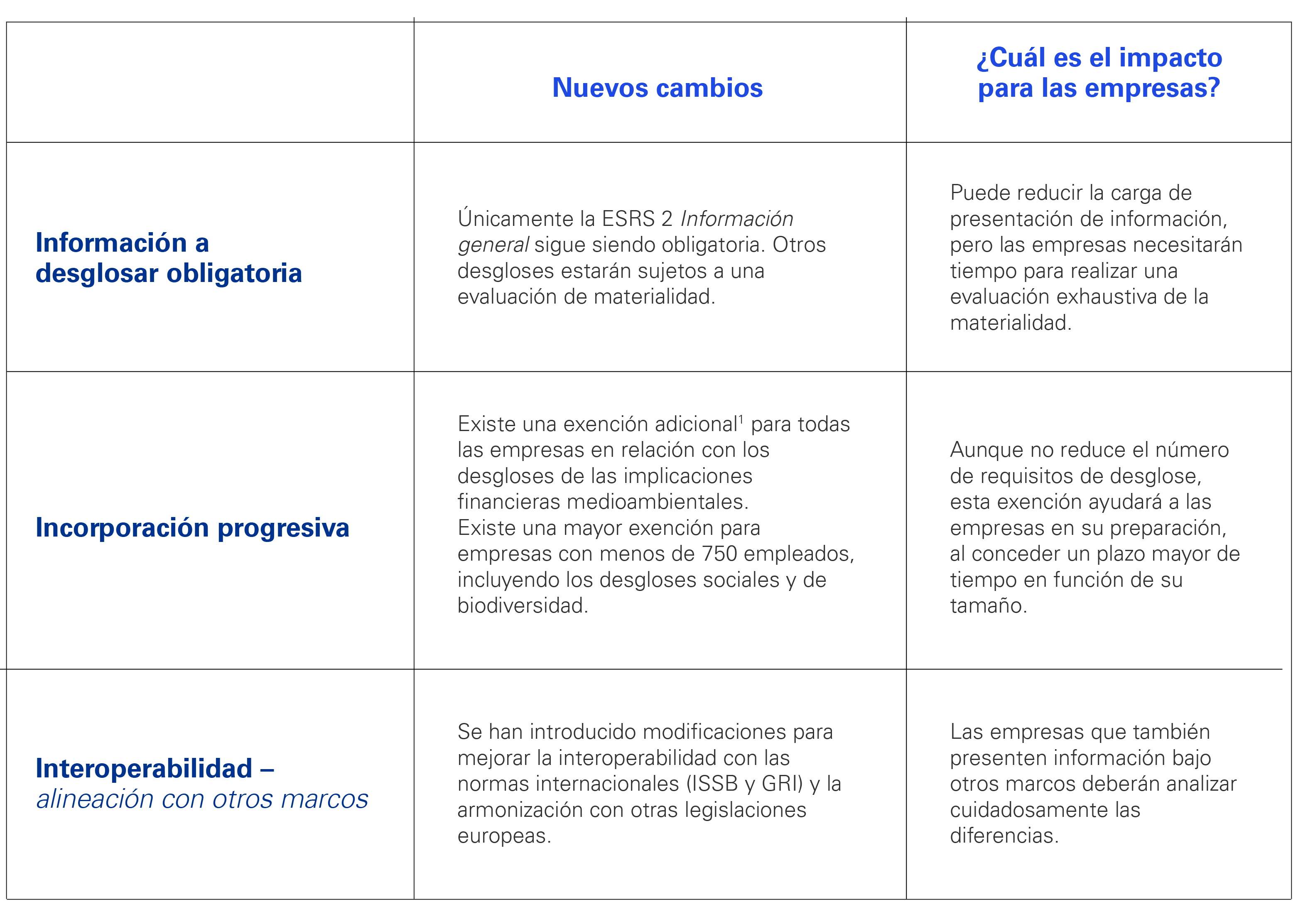

El último borrador recoge cambios motivados por los comentarios de los grupos de interés sobre los borradores previos que presentó el EFRAG a la Comisión Europea en noviembre del año pasado.

Si bien los principales organismos de la UE mostraron su respaldo a los proyectos de normas de información sobre sostenibilidad, también expresaron su preocupación sobre distintos aspectos como la conectividad con las normas internacionales de información financiera, la necesidad de mayor claridad sobre algunos conceptos fundamentales, como el enfoque de la materialidad y la información sobre la cadena de valor de las empresas, por ejemplo.

Asimismo, los responsables de la preparación de los informes anuales mostraron su preocupación sobre el gran reto que suponía cumplir con dichos proyectos de normas.

Deja un comentario