¿Qué puede (y qué no) aportar la IA a la información sobre sostenibilidad?

La IA impulsa el análisis y la trazabilidad, pero necesita datos fiables y no sustituye el juicio humano.

28 mayo, 2026

5 min

Con el objetivo de abordar los retos que plantean los riesgos relacionados con el clima, los gobiernos de los distintos países están introduciendo diversas medidas para ayudar a las empresas a reducir las emisiones de CO2. Las medidas más comunes incluyen programas que financian la transición a tecnologías más ecológicas.

Esta situación activa la necesidad de evaluar los impactos contables según las normas contables vigentes sobre esta vía de financiación en aquellas empresas que reciben fondos públicos. La ayuda pública que se ajusta a la definición de subvención se contabiliza de acuerdo con los requisitos específicos de la NIC 20 – Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas. Si una empresa recibe una ayuda pública, a la hora de definir cómo contabilizarla tendrá en cuenta las siguientes preguntas:

Las empresas que previamente no han recibido subvenciones podrían tener que adoptar nuevas políticas y procedimientos contables. Asimismo, podrían tener que aplicar un juicio significativo a la hora de valorar si las mismas cumplen las condiciones pertinentes que se estipulan en los programas de ayudas públicas.

Puede ser necesario un juicio significativo para determinar cuándo y cómo reconocer los programas de asistencia de la Administración con vistas a abordar los impactos negativos de los riesgos relacionados con el clima.

Las NIIF incluyen requisitos contables específicos en relación con las ayudas públicas en forma de subvenciones oficiales. Por tanto, las empresas deben tener en cuenta minuciosamente la distinción entre subvenciones oficiales y otros tipos de ayuda. La NIC 20 define “subvención oficial” como una transferencia de recursos en contrapartida del cumplimiento, futuro o pasado, de ciertas condiciones relativas a sus actividades de explotación.

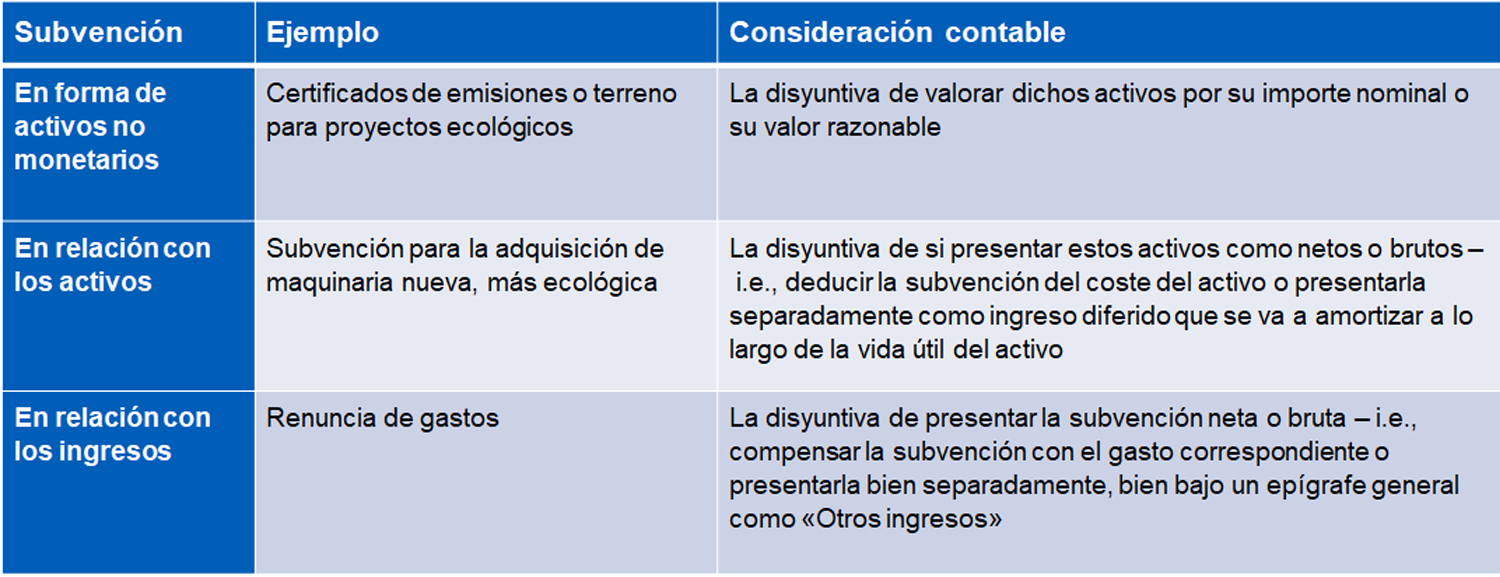

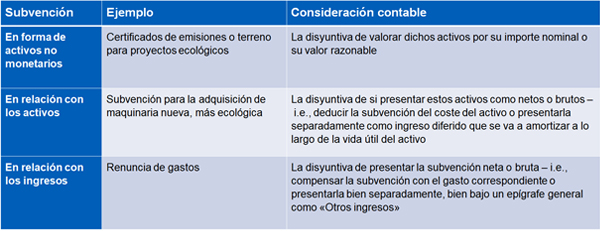

Existen muchas formas de subvenciones oficiales. Por ejemplo, las empresas pueden recibir subvenciones en forma de certificados de emisiones; terreno para proyectos ecológicos; préstamos a tipos de interés inferiores a los del mercado; renuncia a gastos; créditos fiscales por inversiones y otros subsidios. No obstante, las ayudas públicas en forma de beneficios que están disponibles al determinar el beneficio imponible o la pérdida fiscal, o que se determinan sobre la base de las obligaciones fiscales, no entran dentro del alcance de la NIC 20.

Una empresa debe reconocer una subvención oficial cuando tiene la seguridad razonable de que cumplirá las condiciones asociadas a ella y que la recibirá. Esto puede exigir la aplicación de juicios, particularmente cuando los gobiernos introducen nuevos programas que pueden requerir legislación nueva, o respecto de los que existe escasa práctica establecida para valorar si se cumplen las condiciones para recibir una subvención.

En el caso de que se cumplan las condiciones, la empresa reconoce las subvenciones oficiales en sus resultados de manera sistemática y, en consonancia, con su reconocimiento de los gastos que las subvenciones están destinadas a compensar. Las empresas deben tener en cuenta detenidamente las condiciones asociadas con la subvención para determinar si compensa los gastos en que ya ha incurrido o costes futuros.

La valoración y la presentación de subvenciones oficiales depende de la naturaleza de la subvención y las políticas contables de la empresa. En función de la tipología de subvención, conviene tener en cuenta distintas consideraciones contables, como las siguientes:

También cabe la posibilidad de que desde un Gobierno se pueda conceder un préstamo a un tipo de interés inferior al del mercado para una iniciativa relacionada con el clima que reúna determinados requisitos; por ejemplo, una start-up en el sector de las energías renovables. Por lo general, las empresas contabilizan el beneficio de un préstamo público a un tipo de interés inferior al del mercado como subvención oficial conforme a lo previsto en la NIC 20; el préstamo lo contabiliza conforme a la NIIF 9 Instrumentos financieros. El beneficio (i.e., la subvención oficial) se mide como la diferencia entre el valor razonable del préstamo en el momento de su reconocimiento inicial y el importe recibido.

En algunos casos, se puede conceder un préstamo que será condonado si se cumplen determinadas condiciones. Un préstamo que se puede condonar únicamente se considera subvención oficial cuando existe una seguridad razonable de que la empresa cumplirá las condiciones para la condonación del préstamo. En caso contrario, se reconoce el préstamo como pasivo. La valoración de si el efectivo recibido de una Administración se ajusta a la definición de préstamo sujeto a condonación conforme a la NIC 20 exige considerar detenidamente todos los hechos y circunstancias.

Dentro de los objetivos sobre transparencia y comparabilidad de la información que se pone a disposición de terceros, las empresas han de facilitar información clara y relevante sobre las ayudas públicas que reciban en relación con el clima. A este fin aplican los requisitos de desglose de información de las normas correspondientes. Por ejemplo, si una empresa recibe un préstamo público a un tipo de interés inferior al del mercado, deberá facilitar la información que se indica en la NIC 20 y la que se estipula en la NIIF 7 Instrumentos financieros: Información a revelar.

De conformidad con la NIC 20, una empresa desglosa la siguiente información acerca de ayudas públicas relacionadas con el clima:

Los reguladores locales pueden complementar los requisitos de revelación de información de la NIC 20 con directrices locales más detalladas. Asimismo, puede ser necesario revelar información adicional para explicar el uso por parte de la empresa de las ayudas públicas de conformidad con la NIC 1 Presentación de estados financieros. Por ejemplo, puede ser necesario desglosar los juicios significativos aplicados para determinar si una subvención oficial compensa gastos en que ya se haya incurrido o gastos futuros porque afecta a los plazos de reconocimiento de ingresos a partir de la subvención pública. [NIC 1.122]

Entre las cuestiones que conviene que las direcciones financieras tengan en cuenta en materia de ayudas públicas, destacar:

Deja un comentario