Por último, las propuestas de desglose añaden los acuerdos de financiación de proveedores como ejemplo de instrumento a la hora de evaluar requisitos existentes bajo las siguientes normas:

- En la NIIF 7, cuando de describen los factores que una empresa debe considerar al revelar información cuantitativa sobre el riesgo de liquidez y riesgo de concentración existente en relación con sus pasivos financieros y;

- En el caso de la NIC 7 para considerar los desgloses sobre cambios en los pasivos derivados de actividades de financiación que no impliquen movimientos de fectivo.

¿Qué impactos puede tener para las empresas?

Es posible que las empresas tengan que empezar a recopilar información adicional para satisfacer los nuevos requerimientos de información a revelar propuestos para sus contratos de financiación.

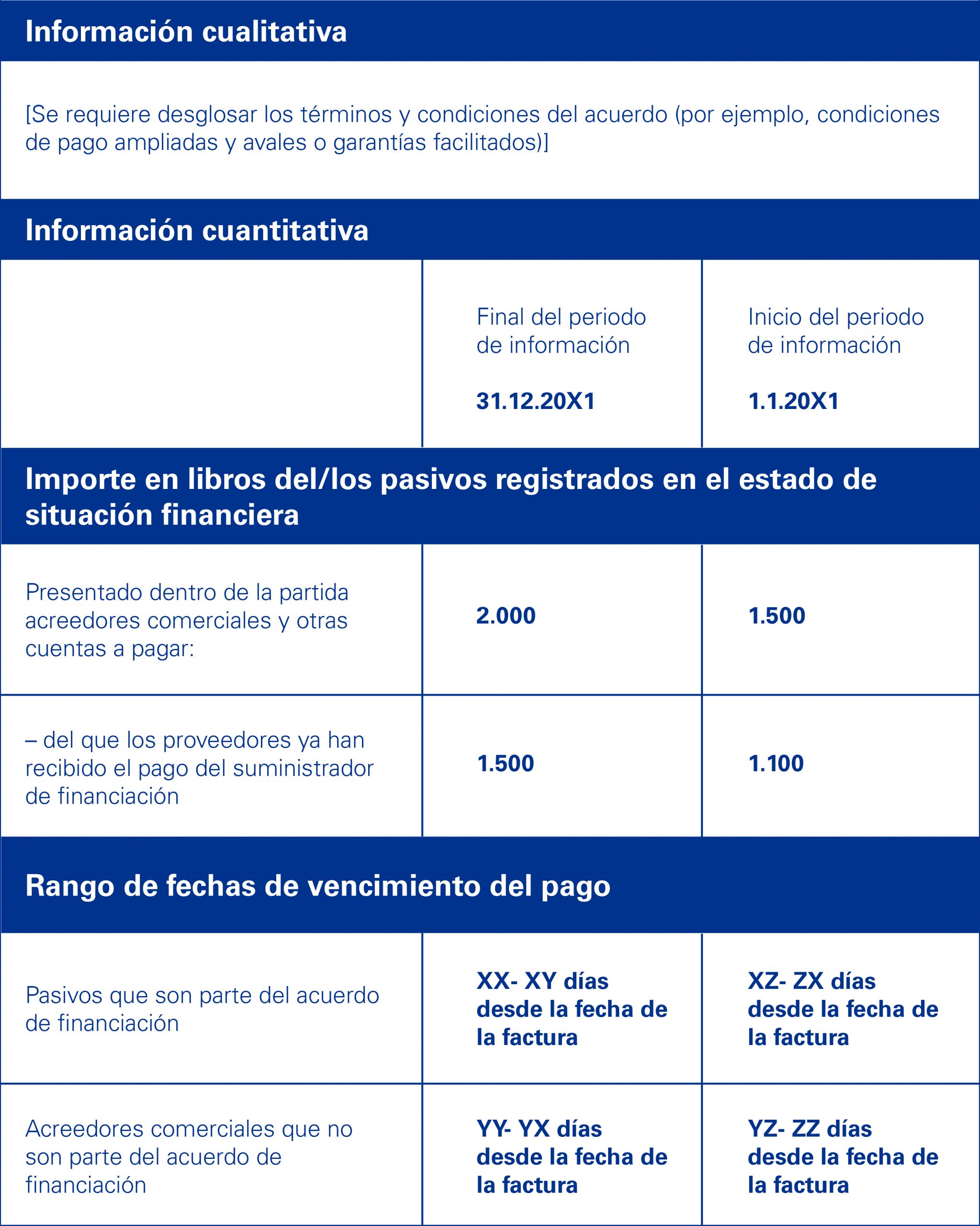

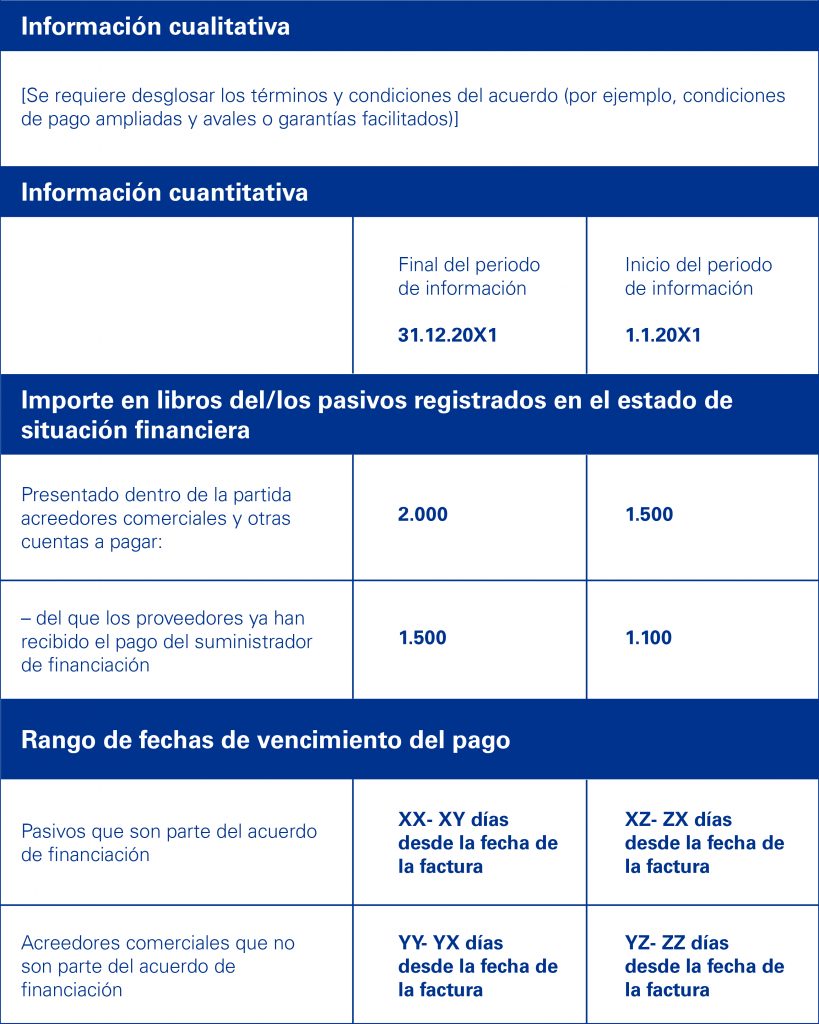

En algunos casos, puede ser que la información necesaria no esté disponible como, por ejemplo, el importe en libros de pasivos financieros respecto de los que los proveedores ya han percibido el pago a través de suministradores de financiación. Así, sería necesario solicitar esta información a los suministradores de financiación.

El Consejo espera que, en general, los suministradores de financiación sean capaces de facilitar esta información, al menos de forma agregada y anónima (si existieran restricciones).

Las modificaciones se aplicarían retroactivamente mediante la aplicación de la NIC 8. El Consejo aún no ha propuesto una fecha de entrada en vigor, pero se permitirá la aplicación anticipada.

Conozca el proyecto y no pierda la oportunidad de expresar su opinión antes del 28 de marzo de 2022.

- 1 Proyecto de norma 2021/10: Supplier Finance Arrangements (acuerdos financieros de proveedor)

- 2 Asimismo, denominados financiación de la cadena de suministro, financiación de cuentas a pagar o acuerdos de factoring inverso.

Deja un comentario