Con el fin de identificar nuevas tendencias y confirmar las advertidas en ejercicios precedentes, hemos analizado cómo han evolucionado las cuestiones clave en los informes de auditoría relativos a las cuentas anuales consolidadas de 2019 de las entidades cotizadas. Además, considerando el contexto excepcional que estamos viviendo, hemos considerado interesante estudiar cómo las empresas cotizadas han recogido el impacto de la COVID-19 en sus cuentas anuales y cómo está afectando a sus informes de auditoría, en particular en España, pero también en Europa y Estados Unidos. Asimismo, hemos realizado unas primeras reflexiones sobre cómo los impactos contables derivados de la COVID-19 pueden, previsiblemente, afectar la naturaleza de las cuestiones clave que se recogerán en los informes de auditoría relativos al ejercicio 2020.

Antes de analizar los resultados del estudio hay que tener en cuenta que, como consecuencia de la declaración de la pandemia el 11 de marzo por parte de la Organización Mundial de la Salud y del estado de alarma declarado el 14 de marzo por parte del Gobierno de España, los Reales Decretos aprobados por el Gobierno han permitido dilatar los plazos de formulación y aprobación de cuentas anuales con respecto a los plazos tradicionales establecidos en la legislación mercantil. Por este motivo, a la fecha de finalización de nuestro estudio (15 de junio de 2020) había sociedades cotizadas que aún no habían publicado sus cuentas anuales, por lo que el número de sociedades contempladas en nuestro análisis para el ejercicio 2019 (121) es algo inferior al considerado en nuestro estudio de 2018 (141).

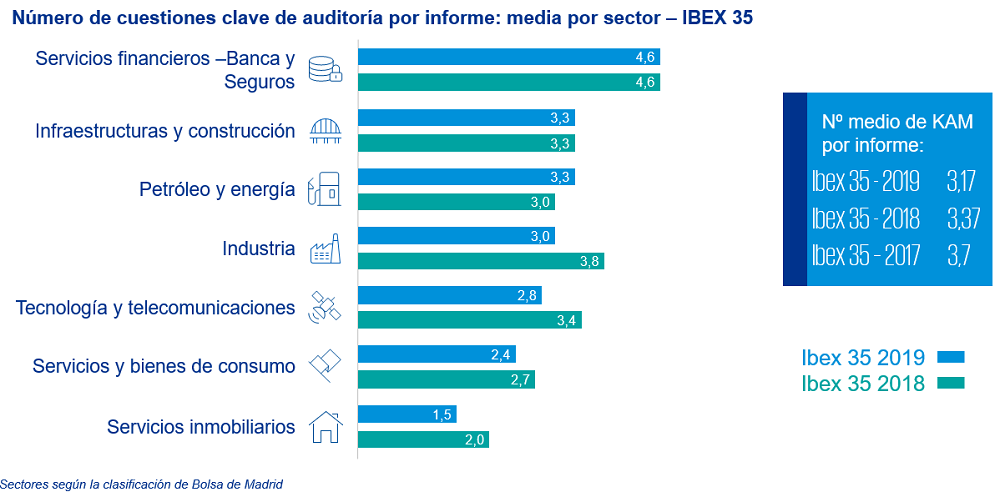

Evolución de las cuestionas clave en 2019

Los resultados del estudio ponen de manifiesto que el número medio de cuestiones clave por informe sigue registrando una tendencia a la baja. Así, en IBEX 35, se produce una ligera disminución de un 6,3% hasta las 3.17 cuestiones clave por informe en 2019, desde las 3.37 cuestiones clave en los informes del 2018 (3.7 cuestiones clave por informe en 2017, primer año en el que los informes recogían cuestiones clave de auditoría). En el conjunto de cotizadas el número medio se sitúa 2.77 en el 2019; 2.83 en 2018 y 3 cuestiones clave en 2017.

Por sectores, Banca y Seguros se encuentra por tercer año consecutivo a la cabeza en cuanto a número medio de cuestiones clave. Predomina una ligera disminución en casi todos los sectores siendo únicamente el sector Petróleo y energía el que presenta un ligero incremento en el IBEX 35.

En cuanto a la tipología de las cuestiones clave, los cambios están relacionados, principalmente, con dos factores:

- Normas de información financiera. Vemos como se incrementan este año las cuestiones clave relacionadas con la aplicación de la nueva norma de información financiera de arrendamientos (NIIF 16, que ha entrado en vigor en el ejercicio 2019), mientras que van disminuyendo las relacionadas con instrumentos financieros (NIIF 9, norma que entró en vigor en ejercicios anteriores).

- Entorno e impacto en los riesgos de auditoría. En este ejercicio, desaparecen, en el caso del IBEX 35, o disminuyen significativamente, en el caso del conjunto de cotizadas, las cuestiones clave relacionadas con la norma de hiperinflación (NIC 29), relevante en 2018 principalmente por el contexto en diversos países LATAM. Por otro lado, en un contexto de cierto menor vigor económico como ha sido 2019, disminuyen las relacionadas con combinaciones de negocio y se mantienen o se incrementan ligeramente las asociadas con la recuperabilidad de los activos, principalmente del Fondo de Comercio y otros activos no corrientes.

No obstante, desde una perspectiva más general, el orden de las nueve primeras categorías de cuestiones claves más frecuentes en los informes de auditoría se mantiene muy estable dentro del IBEX 35:

- Recuperabilidad del Fondo de Comercio: es la cuestión clave más recurrente, presente en la mitas de los informes (60%)

- Reconocimiento de ingresos: presente en el 49% de los informes

- Previsiones, contingencias y litigios: incluido en el 43% de los informes

- Recuperabilidad de activos por impuesto diferido (26%)

- Recuperabilidad de los activos no corrientes: alrededor de una cuarta parte de los informes incluyen esta cuestión clave (26%)

- Sistemas Generales de Información (IT related): se encuentran presnetes en un 20% de los informes

- Cartera crediticia/adjudicados: incluido en el 17% de los informes

- Combinación de negocios/Consolidación: incluido en el 11% de los informes

- Instrumentos financieros: incluido en el 11% de los informes

Consulta el análisis ‘Informes de auditoría de las cotizadas en 2019: Cuestiones clave’

Deja un comentario