Desde el punto de vista epidemiológico, el COVID-19 presenta aún grandes incógnitas: todavía no se ha determinado su tasa de contagio, su tasa de mortalidad o si tiene carácter estacional o no. Sin embargo, los efectos que ya está teniendo en la producción o la movilidad de las personas permiten predecir cuál será su impacto en la economía a corto y medio plazo.

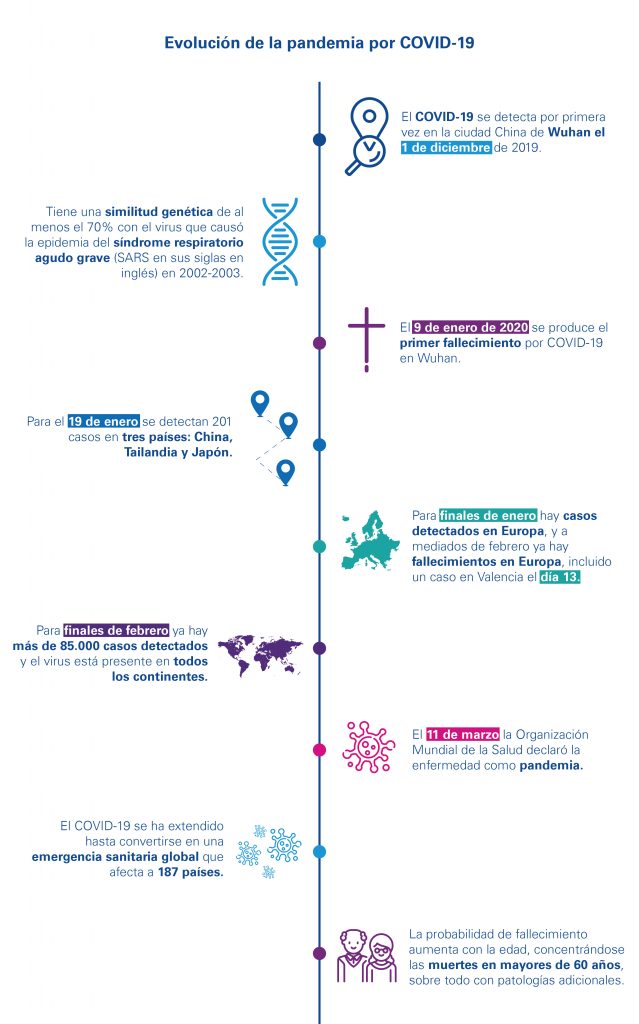

Como sabemos, el virus se detectó por primera vez en la ciudad china de Wuhan el 1 de diciembre de 2019. Al ser el origen de la epidemia, China también ha sido el primer país en experimentar el impacto del virus y de las medidas que se han tomado para mitigarlo sobre la economía.

Gráfico de evolución de la pandemia por COVID-19

La evolución de la economía China, base para anticipar el impacto

En los dos primeros meses de 2020, la producción china se contrajo un 13,5% en términos interanuales, laprimera caída desde la apertura del país en 1990. La contracción afectó especialmente a las manufacturas exportadoras, con descensos por encima del 20% en los sectores del automóvil (-32%), equipos de transporte (-28%), textil (-27%), metales (-27%), maquinaria eléctrica (-25%), y minería no metálica (-21%). Las caídas en sectores como la electrónica e informática (-13,8%) o la industria química (-12%), aunque fuertes, no fueron tan acusadas. La producción de energía eléctrica descendió un 7%, mientras paradójicamente aumentó la de petróleo y gas un 2%.

Estos datos ponen de manifiesto el fuerte impacto que ha tenido el COVID-19 sobre la economía china y permiten anticipar los efectos que provocará en otras economías en las que se encuentra en fase de expansión.

La Comisión Europea alertó el pasado 13 de marzo de que la economía de la Unión Europea se contraería un 1,1% en 2020, frente al crecimiento del 1,4% que había pronosticado en enero, como consecuencia de la pandemia. La caída estaría motivada por la interrupción de las cadenas de producción de bienes intermedios fabricados en China y en otros países asiáticos, los efectos de las limitaciones sobre la movilidad de las personas y las restricciones de liquidez. No obstante, estas estimaciones pueden quedarse cortas conforme avance la enfermedad y se tengan datos de su impacto real sobre la economía.

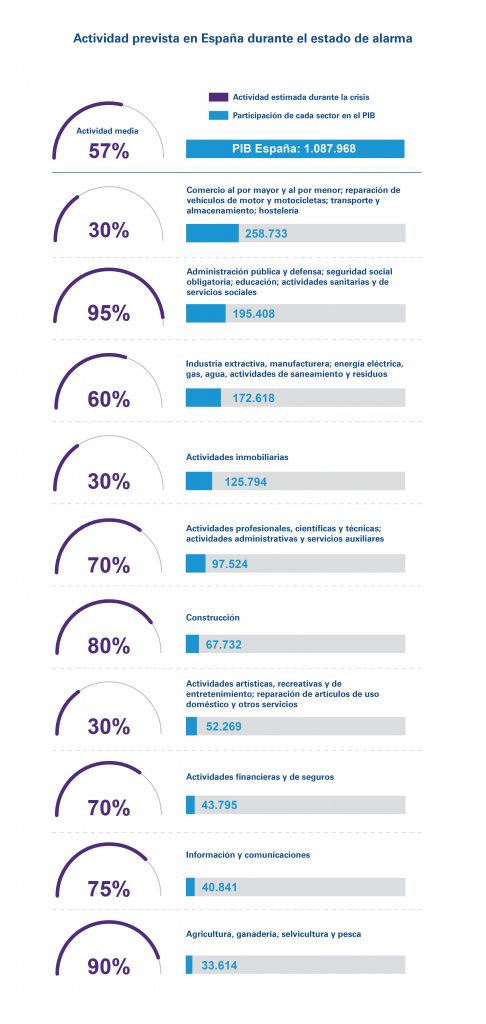

En el caso de España, el fuerte peso que tiene en el PIB el sector servicios y la atomización de su tejido empresarial, representado en un 80% por pymes, suponen un reto añadido. Tras la declaración del estado de alarma, los expertos estiman que la actividad económica en España se mantendrá en el 60%. Continuará casi a pleno rendimiento en la administración pública (95%), la agricultura (90%), la construcción (80%) y en la informática y comunicaciones (75%), mientras que se verá muy mermada en los sectores más expuestos a las limitaciones sobre la movilidad de las personas y actividad empresarial incluidas en el estado de alarma. Así, el comercio, las inmobiliarias o las actividades de ocio reducirán su actividad al 30%.

Como señala, Carlos Cuatrecasas, socio de Estrategia de KPMG, más allá de los efectos actuales de la pandemia, las empresas deben considerar los cambios que provocará en los próximos meses. “El impacto del coronavirus en la economía no solo afectará negativamente en el corto plazo a las empresas con una reducción parcial o total de su actividad, sino que cambiará el comportamiento de los consumidores y mercado a medio plazo, obligando a las empresas a reinventar sus productos y servicios adoptándolos a una nueva realidad, que comportará cambios profundos en las entidades que deben diseñar y planificar con urgencia para estar preparados”, explica.

Actividad prevista en España durante el estado de alarma por COVID-19

Las empresas se están viendo obligadas a revisar sus planes de negocio para este 2020 con el fin de recoger el impacto que tendrán en sus cuentas fenómenos como la disminución del nivel de demanda, los periodos de subactividad, los costes derivados de ERES o la propia incertidumbre generada por la emergencia sanitaria.

Analía Alvarez, socia de Accounting Advisory de KPMG, comenta: “En esta disrupción de la actividad recurrente, resulta clave poner foco en el fondo de maniobra y la gestión de tesorería, de forma que se gestionen las tensiones de liquidez a través del propio efectivo, y en las líneas de crédito. También es recomendable evaluar opciones como la renegociación con acreedores, la restructuración de operaciones y deuda o reducir costes operativos, entre otras acciones. Asimismo, las empresas deberían evaluar las medidas adoptadas por las autoridades, que pueden mitigar parte de los impactos”.

Los efectos a largo plazo

Más allá de los efectos de la crisis en 2020, la pandemia de COVID-19 ha revelado vulnerabilidades en los sistemas de producción y el funcionamiento interno de las empresas que deberán abordarse con premura con el fin de que estén preparadas para afrontar episodios similares en el futuro.

En lo que respecta a la cadena de producción, ha quedado demostrado que la dependencia de proveedores únicos puede conllevar la paralización de todo el proceso de producción si la fuente de suministro falla. Por esa razón, es recomendable que las empresas comiencen a diversificar sus cadenas de suministro para reducir este riesgo.

Ramón Cañete, socio responsable de Supply Chain Transformation, señala que, para afrontar esta situación, las compañías deberían crear equipos de respuesta a la crisis, que coordinen las acciones necesarias y mantengan informados a los stakeholders de la compañía. “En primer lugar, será necesario revisar todos los flujos críticos dentro de la cadena de suministro, identificando y analizando todos los posibles factores de riesgo que pudieran generar un impacto significativo en los costes. También será crítico localizar los componentes de alto valor para la compañía que permita reasignar los recursos escasos de forma eficiente”, explica.

Cañete, además, considera que, de cara a futuro, “las compañías deberían pensar en sistemas más flexibles de organización de la cadena de suministro, que le permitan dar respuesta de forma más inmediata a circunstancias imprevistas como esta del COVID-19”. Y añade: “También sería recomendable avanzar en la implantación de modelos de gestión del riesgo proveedor, basados en soluciones tecnológicas de vanguardia, que permitan anticipar las situaciones de riesgo y tomar medidas de forma proactiva que anulen, o al menos minimicen, el impacto de los potenciales riesgos cuando estos ocurren”.

Hasta el pasado 11 de marzo, más de la mitad de las compañías del país no disponían de un plan de contingencia para dar respuesta a situaciones de emergencia como la del COVID-19, lo que demuestra el grado de vulnerabilidad del tejido empresarial ante este tipo de crisis. En esos planes, soluciones como el teletrabajo y otras formas de trabajo no presencial deberán tener un papel destacado.

El futuro depende de las medidas que se tomen ahora

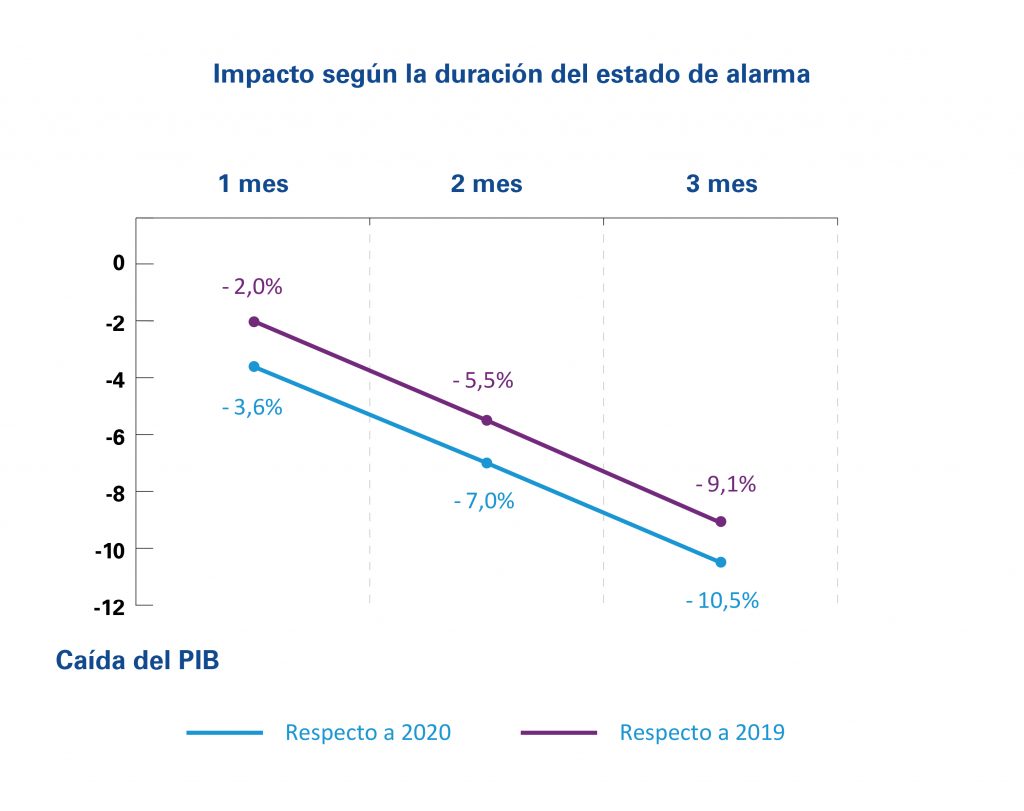

Debemos tener en cuenta que estamos ante una situación temporal: aunque a corto plazo, el impacto será mayor que en la Gran Recesión, la pandemia no ha generado sobreendeudamiento, ni desequilibrios macroeconómicos, por lo que la recuperación debería ser más rápida. La velocidad con la que se manifieste esa recuperación vendrá determinada por la duración de la pandemia (conforme más tiempo dure, mayor será el impacto negativo sobre el PIB), así como por las medidas que se tomen para limitar su huella en los agentes económicos.

Evolución del impacto según la duración del estado de alarma

A este respecto, el Gobierno español aprobaba el pasado 17 de marzo el Real Decreto-ley 8/2020, que incluía la creación de una línea de avales de garantías públicas para facilitar liquidez a empresas por importe de 100.000 millones de euros o la flexibilización de los expedientes de regulación temporal de empleo. Ambas medidas habían sido ampliamente demandadas por los empresarios para mitigar los efectos sobre el empleo y facilitar la recuperación una vez que la emergencia finalice. Sin embargo, la posibilidad de aplazar las cotizaciones a la Seguridad Social, que constituía otra de las reclamaciones de los empresarios, no fue recogida.

Jordi García Viñas, director en el Área Laboral de KPMG Abogados, señala que aún es pronto para predecir el impacto de esta crisis sanitaria en el ámbito laboral. “Muchas empresas se han visto obligadas a cerrar en virtud del estado de alarma y aquellas que permanecen abiertas deben hacer frente a problemas de suministro de materias primas o caída de los clientes. En este escenario, las compañías deben tomar decisiones precisas para poder mantener su actividad económica, teniendo en cuenta no sólo aspectos estrictamente jurídicos, sino también estratégicos y, por qué no, reputacionales. Las soluciones son variadas, pero todas ellas deben ser útiles, no sólo durante este periodo de emergencia, sino también durante el periodo posterior; y, preferiblemente, estar consensuadas con los representantes de los trabajadores”, explica.

Otras disposiciones recogidas en el Real Decreto-ley orientadas a garantizar el sostenimiento de rentas (garantía de prestaciones por desempleo, nueva prestación para autónomos por cese de actividad, protección a familias vulnerables) son positivas, aunque será necesario un impulso fiscal que garantice una rápida recuperación y disipe la incertidumbre.

Les dejo un link sobre México y las MiPyMes en la etapa actual y planes Post Covid-19

https://www.colef.mx/estudiosdeelcolef/recuperacion-productiva-y-empresarial-post-covid-19/