El problema es que la NIIF 17 no es una normativa contable más. Es toda una revolución para el sector porque, además de los cambios contables –hay que reclasificar partidas en balance y recalcular la contabilización de los ingresos de todos los contratos, nuevos y viejos– implica importantes cambios en los sistemas de IT y va a traer consigo cambios en el negocio y en la estrategia de las compañías. Va a cambiar la fotografía del balance de los grupos aseguradores; afectará a su patrimonio; va introducir una gran volatilidad en las cuentas de resultados en caso de fuertes movimientos de la curva de tipos de interés; va a modificar la primera línea de la cuenta de resultados, los ingresos, dado que desaparece el concepto de primas emitidas -hoy una variable clave tanto en los rankings como en la medición del performance-; exige una gestión mucho más afinada y predictiva de los riesgos; requiere modificar procesos y sistemas informáticos para poder recabar los datos necesarios; exige re-pensar de nuevo los productos y su diseño, y hasta obliga a replantearse los modelos de retribución actuales basados en la facturación por primas.

“No se trata de una mera cuestión de cumplimiento normativo, de contabilidad o de modelos actuariales. NIIF 17 traerá consigo cambios muy profundos ya que afecta a muchas áreas y funciones, de ahí que para su implementación con éxito sea crítico tener desde el principio una visión integral y multidisciplinar de todo lo que abarca. Sólo así se podrá llevar a cabo un plan de trabajo escalonado y ordenado en plazos para formular con suficiente antelación los complejos análisis, diseños, desarrollos y simulaciones necesarios”, dice Antonio Lechuga, socio responsable del Sector de Seguros de KPMG en España.

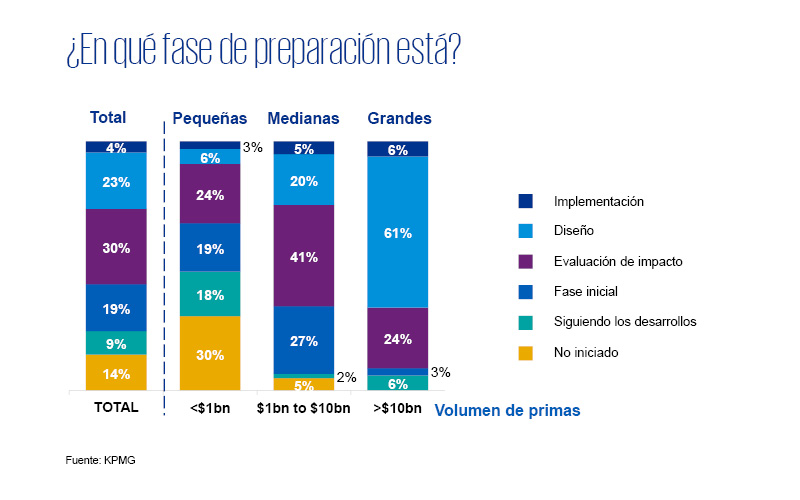

Qué áreas y funciones se ven más afectadas

Desde el punto de vista de áreas, la más afectada es tecnología, que tiene que cambiarse casi por completo para poder recoger los datos y llevar a cabo los cálculos nuevos que se necesitan reportar. Se calcula que la renovación de los sistemas de IT puede absorber hasta el 80% del total de costes de implantación de la NIIF 17. “El sector debe dotarse del marco y la infraestructura tecnológica necesaria para a apoyar todo el proceso de transformación. Esto va a requerir inversión, tiempo y firmeza para superar cuestiones como la inflexibilidad y obsolescencia de los sistemas actuales. La renovación tecnológica presente es una enorme oportunidad para adoptar las tecnologías hoy disponibles que permiten hacer una oferta de seguros mucho más personalizada y de gran valor añadido”, señala Francisco Moure, Socio de IT Advisory de KPMG en España.

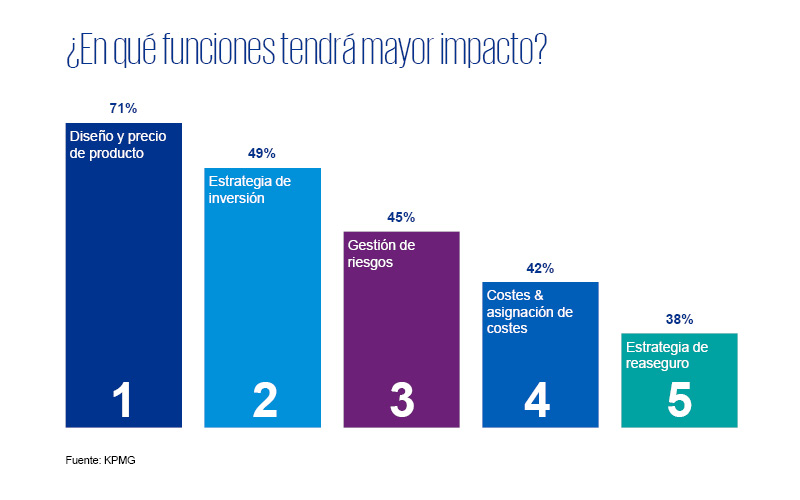

Entre las áreas de negocio más afectadas, los directivos consultados apuntan en primer lugar el diseño de los seguros y la política de precios (71% las respuestas); seguido de la política de inversión (49%) y la gestión de riesgos (42%).

Excelente resumen de la etapa de análisis de adopción. Muchas gracias.

Acertada información, Gracias….!!!