Puntos de amenaza y resiliencia operativa

Existen cuatro focos críticos de riesgo que las comisiones de auditoría deben vigilar con especial atención:

- La cadena de suministro. Un incidente en un proveedor puede paralizar la operativa propia. Es fundamental exigir medidas técnicas proporcionales al servicio prestado y blindar los contratos con cláusulas de protección claras.

- El factor humano. La tecnología más avanzada es inútil sin una cultura de ciberseguridad sólida. La concienciación debe calar desde la alta dirección hasta el último empleado.

- La protección de datos. Es necesario identificar las “joyas de la corona” de la empresa y aplicar políticas de acceso con privilegios mínimos, asegurando que cada persona acceda únicamente a la información estrictamente necesaria.

- Tensiones geopolíticas. El auge del ciberespionaje y los ataques a infraestructuras críticas obligan a normalizar la posibilidad de sufrir un incidente, poniendo el foco en la capacidad de recuperación y en el aprendizaje tras el ataque.

Nuevas regulaciones

Europa ha desplegado un ecosistema normativo que busca armonizar la seguridad. Además de NIS2 (directiva europea de seguridad para sectores críticos y de alta dirección) o DORA (reglamento de resiliencia digital para el sector financiero), el nuevo Reglamento de IA y las leyes de resiliencia obligarán a las empresas a inventariar sus algoritmos y a reportar incidentes en plazos extremadamente cortos, que a veces no superan las 24 horas.

Estar preparados para estas exigencias evita sanciones económicas y permite a la empresa ser más ágil en la identificación de la causa raíz de un problema, minimizando la pérdida de operaciones y garantizando la integridad de la información.

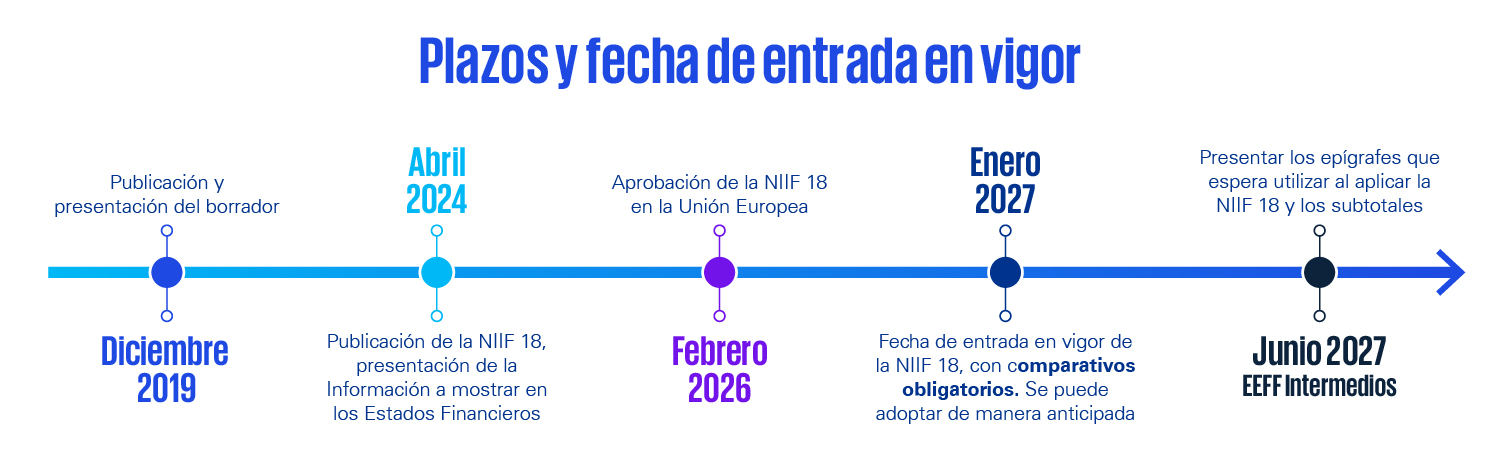

3. Ómnibus, ¿y ahora qué?

España vive un momento de impasse. Mientras sigue vigente la Ley 11/2018 para empresas de más de 250 empleados, la esperada transposición de la directiva europea CSRD (Corporate Sustainability Reporting Directive) se ha visto frenada por la directiva Ómnibus, lanzada por la Unión Europea, que busca simplificar las normas para no asfixiar la competitividad de las empresas.

En febrero, la UE aprobó de forma definitiva el paquete Ómnibus I de Sostenibilidad (Directiva (UE) 2026/470), ya publicado en el Diario Oficial. Este conjunto legislativo introduce una simplificación sustancial en los requisitos y en el alcance tanto de la CSRD como de la Directiva de Diligencia Debida, reduciendo su complejidad y ajustando su aplicación.

El cambio más drástico se produce en quien debe reportar. Los umbrales de aplicación se han elevado considerablemente: la obligatoriedad ya no empezará en las compañías con 250 empleados, sino en las con más de 1.000 trabajadores y 450 millones de euros de facturación. Esto reduce significativamente el número de firmas afectadas.

De igual forma, conviene tener en cuenta que la reforma reciente de la Taxonomía Europea no cambia el concepto de qué actividades pueden ser elegibles o alineadas, sino que simplifica de forma relevante cómo se reporta y cómo se aplica en la práctica.

En particular, el acto delegado introduce umbrales de materialidad que permiten no entrar en un análisis detallado cuando determinadas actividades o exposiciones son poco significativas, y reduce y reordena plantillas y data point para mejorar la operatividad y la consistencia del reporting.

El resultado esperado es un reporte más proporcional: menos complejidad en lo no material y más foco en las actividades que realmente mueven los indicadores clave de la Taxonomía.

Este cambio regulatorio, junto con la falta de trasposición de la CSRD inicial en España y la Ley 11/2018 de información no financiera, motivó que el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) y la Comisión Nacional del Mercado de Valores (CNMV) recomendaran a las empresas que elaboren sus informes de sostenibilidad conforme a la directiva y normas ESRs, considerando la flexibilización introducida por la nueva normativa europea.

Con el cambio en el marco de reporting, la supervisión desde el consejo debe tener en cuenta si la dirección ha identificado y evaluado los impactos (materialidad de impacto), riesgos y oportunidades (materialidad financiera) derivados de los temas recogidos en los Estándares ESRS.

“El contenido de estos informes debe basarse en un análisis de doble materialidad, un ejercicio metodológico que obliga a la empresa a identificar tanto sus impactos en el entorno como los riesgos que pueden afectar a su propia resiliencia financiera, por ejemplo, los derivados del cambio climático o de tipo social en relación con el talento o los mercados”, explica Patricia Reverter, socia responsable de Assurance ESG de KPMG España.

Deja un comentario