La IA redefine la función de Personas y la fuerza laboral del futuro

5 áreas clave donde la IA impulsa el valor estratégico de la función de Recursos Humanos.

22 enero, 2026

7 min

La función financiera ha entrado en una fase decisiva. La IA generativa y los agentes virtuales están reconfigurando la arquitectura tecnológica, los procesos y, sobre todo, el papel del CFO, que debe pasar de business partner a asesor estratégico del negocio. Ahora, la agenda financiera se redefine alrededor de datos fiables, cierres en tiempo (casi) real, automatización extensiva y una nueva combinación de perfiles. Pero ¿cómo conseguir posicionarse como business partner? ¿Cuál es el impacto en negocio de esta transición? ¿En qué debe cambiar el rol del CFO a partir de ahora?

El CFO es la piedra angular de todo este proceso de cambio. Es el garante de que toda inversión tecnológica, y especialmente la inversión en IA, se traduzca en resultados realistas, medibles y alineados con la estrategia. En la práctica, esto implica priorizar casos de uso con impacto claro (productividad, working capital, eficiencia de cierre, precisión del forecast), exigir datos gobernados y de calidad, y pilotar un modelo operativo en el que humanos y agentes virtuales se reparten el trabajo según el valor que aportan.

Esta transición se acelera porque la IA abandona el terreno de los pilots aislados y se embebe en plataformas core, empezando por los ERP de nueva generación (SAP, Oracle, Workday). La clave, subraya Belén Díaz, socia responsable de Transformación y Tecnología en Consulting Corporates de KPMG en España, es estandarizar en la medida de lo posible y adoptar funcionalidades out‑of‑the‑box que ya incorporan IA de forma nativa: “La apuesta en el corto plazo es dejar soluciones on‑premise muy customizadas e ir a plataformas Cloud SaaS: así puedes adoptar rápidamente la IA que el propio fabricante incorpora en procesos y tareas comunes en equipos financieros. En el medio plazo la IA y la IA agéntica transformará radicalmente las formas de trabajo y los procesos del área financiera, y debería ser posible la gran esperada eliminación de tareas transaccionales para centrarse de verdad en tareas de valor añadido para la compañía».

En un primer momento, se lleva a cabo la estandarización, simplificación y homogeneización de procesos (record‑to‑report, order‑to‑cash, source‑to‑pay), lo que permiten activar capacidades de IA que ejecutan, validan y concilian con mínima intervención humana.

A continuación, los LLMs generalistas o de dominio aceleran consultas sobre datos, validaciones, detección de outliers, generación de escenarios y explicaciones de resultados, sin exigir data scientists incrustados en cada equipo. La analítica avanzada mediante nuevas tecnologías será mucho más accesible para todos los equipos financieros.

En tercer lugar, una red de agentes digitales, especializados por subproceso, orquesta tareas de principio a fin (por ejemplo, un accruals agent o un agente de conciliación bancaria), lo que hace posible aproximarse al cierre continuo. “En el mundo transaccional, el nivel de automatización es extremo, por lo que vamos a movernos hacia procesos de cierre contables diarios o casi en real time. Esto dará lugar a la transformación total antes mencionada”, asegura Belén Díaz.

Con este viraje hacia una función financiera prácticamente en real time, con mayor visibilidad de los flujos de caja y posibilidad de tomar decisiones con más y mejores datos, “hay determinados procesos clave que van a sufrir modificaciones (en el mejor de los sentidos)”, señala Benigno Prieto, socio de Strategy & Value Creation y responsable de CFO office de KPMG en España.

El impacto de esta transformación se vuelve especialmente visible cuando la organización afronta un proceso de transacción: una adquisición, una fusión, un carve-out o la entrada de un fondo. En este momento, el rol del CFO se tensiona al máximo: debe sostener el business as usual y, al mismo tiempo, preparar un nuevo perímetro operativo y de reporting, con plazos no negociables y una demanda creciente de información en términos de calidad, consistencia y transparencia.

Las fricciones habituales —procesos heterogéneos, múltiples fuentes de datos, dependencia de o plataformas heredadas— afloran con rapidez y pueden comprometer la comparabilidad y retrasar la toma de decisiones justo cuando más se necesita. Aquí, la estandarización de procesos y la adopción de plataformas con IA embebida y agentes especializados permiten absorber el pico de complejidad, acelerar cierres y ofrecer visibilidad en tiempo (casi) real, protegiendo la credibilidad financiera desde el primer día.

Así lo explica Benigno Prieto: “En un deal, el valor no depende solo de la tesis de inversión, sino también de la capacidad de Finanzas para reportar con precisión y liderar la ejecución desde el inicio. Asimismo, señala que “la disrupción tecnológica acelera los procesos, pero no sustituye el criterio profesional”. Por este motivo, resulta fundamental contar con un CFO especializado, capaz de comprender los requerimientos de los nuevos stakeholders y de preservar el valor del negocio.

Si en un proceso de transacción la credibilidad financiera es clave, esa credibilidad empieza por el dato. Y es que algo que no se puede perder de vista es la necesidad de sentar bien las bases antes de afrontar un cambio estructural de esta magnitud. En este sentido, lo primero a tener en cuenta es que implantar IA sobre procesos dispersos y tecnologías heterogéneas rara vez da resultados rápidos. Y aquí el CFO debe priorizar procesos estandarizados y una plataforma unificada para maximizar la adopción e incrementar el valor de la IA embebida.

La calidad y el gobierno del dato se convierten así en un requisito ineludible: los agentes son tan buenos como los datos que consumen. Sin datos completos, limpios y trazables, la IA amplifica sesgos y errores a gran escala. Por ello, “es ineludible contar con un marco de control y trazabilidad que permita auditar decisiones de agentes, vigilar sesgos y garantizar privacidad”, apunta Benigno Prieto.

Y, por supuesto, en procesos que interactúan con terceros (p. ej., comunicaciones a proveedores), conviene mantener un enfoque human‑in‑the‑loop, con umbrales claros para revisión y aprobación humana de acciones de agentes.

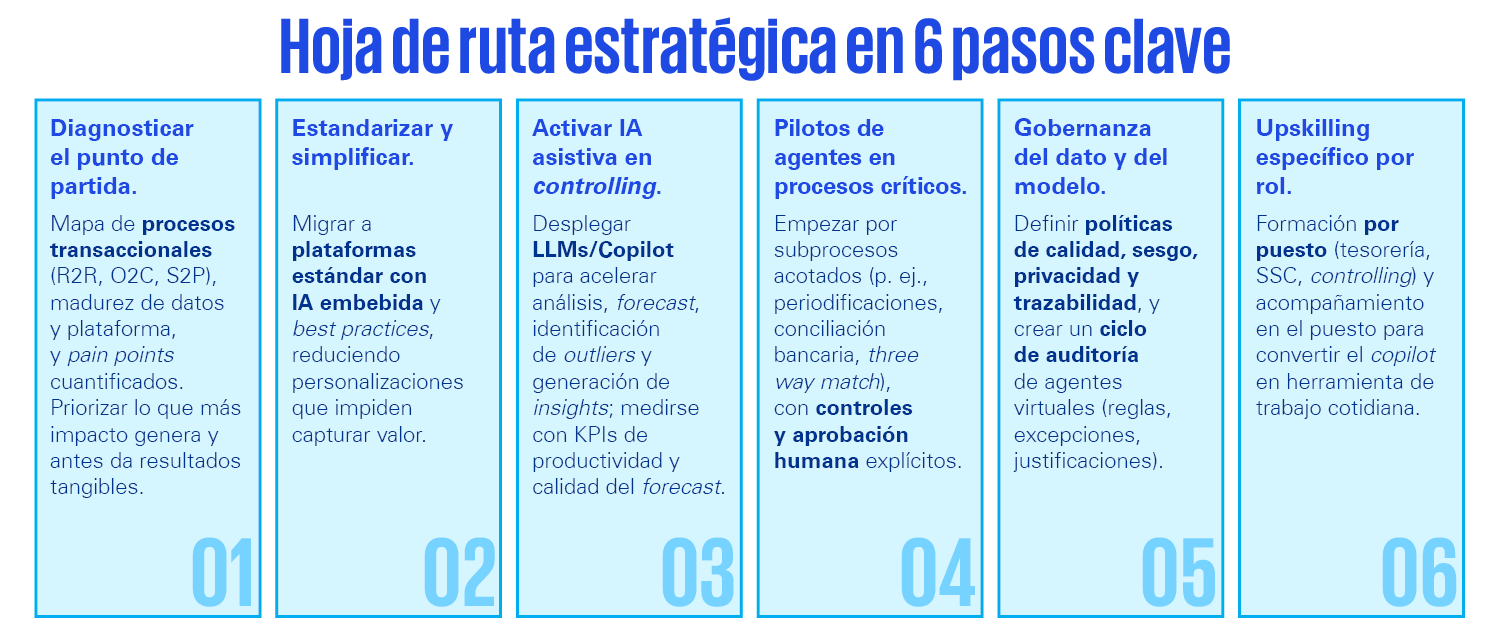

Con esta base consolidada, el CFO puede seguir la siguiente hoja de ruta para transformar la función financiera con la implementación de la IA:

Este último paso es relevante. Y es que todos estos cambios hacen que también la IA esté reconfigurando perfiles y habilidades en Finanzas. Mientras que las tareas administrativas y técnico‑contables se automatizan, la demanda de pensamiento analítico, business acumen, formulación de hipótesis y prompting eficaz sobre herramientas asistivas aumenta exponencialmente.

Por ello, el upskilling no puede ser genérico: la adopción real exige formación específica por puesto (tesorería, FP&A, reporting financiero y de gestión, control interno, CSCs…), con foco en las soluciones y tipos de IA que aplican en cada caso. Será clave un acompañamiento durante el ramp up que va mas allá de formaciones puntuales, así como métricas específicas de productividad para evidenciar el cambio. En este sentido, Belén Díaz lanza un mensaje de tranquilidad: “Los estudios nos dicen que, de media, en no mucho tiempo un 40% del tiempo de las personas de finanzas es susceptible de ser sustituido por agentes virtuales. Sin embargo, esto no significa que se vaya a prescindir de talento, sino que se va a reconfigurar el tiempo y las tareas de los profesionales”.

Así, “parte de las horas liberadas deben redirigirse a relaciones con el negocio y clientes internos, asesoramiento en políticas de pricing, a forecasting y a un performance management predictivo con foco en el análisis de escenarios, no solo en explicación de resultados”, añade Belén.

En definitiva, incorporar IA en la función financiera tiene un impacto directo en la actividad del área y de la compañía, pero también va más allá, porque la IA bien implantada mejora la auditabilidad de extremo a extremo: los agentes dejan huella digital (logs de decisiones, versiones de datos, reglas aplicadas), lo que acelera pruebas de cumplimiento y de control interno; la estandarización de procesos y la adopción de ERP cloud con IA embebida reducen variantes locales, minimizan excepciones y elevan la consistencia contable, facilitando revisiones y analytics de auditoría. Y la posibilidad de cierre continuo y analytics en tiempo (casi) real, los auditores pueden muestrear y analizar de forma más temprana y sistemática, detectando anomalías antes y con mayor profundidad.

Además, los benchmarks y la experiencia operativa apuntan a mejoras exponenciales frente a la automatización de tareas más simple del pasado (RPA); en source‑to‑pay, grandes ahorros de esfuerzo; en controlling, más escenarios en menos tiempo y insights de mayor calidad para la dirección.

Ahora bien, el factor humano es crítico: el cambio implica gestión de expectativas, redefinición de tareas, reskilling y un nuevo contrato de productividad. El objetivo no es “sustituir personas”, sino desplazar su foco hacia decisiones y creación de valor.

Deja un comentario