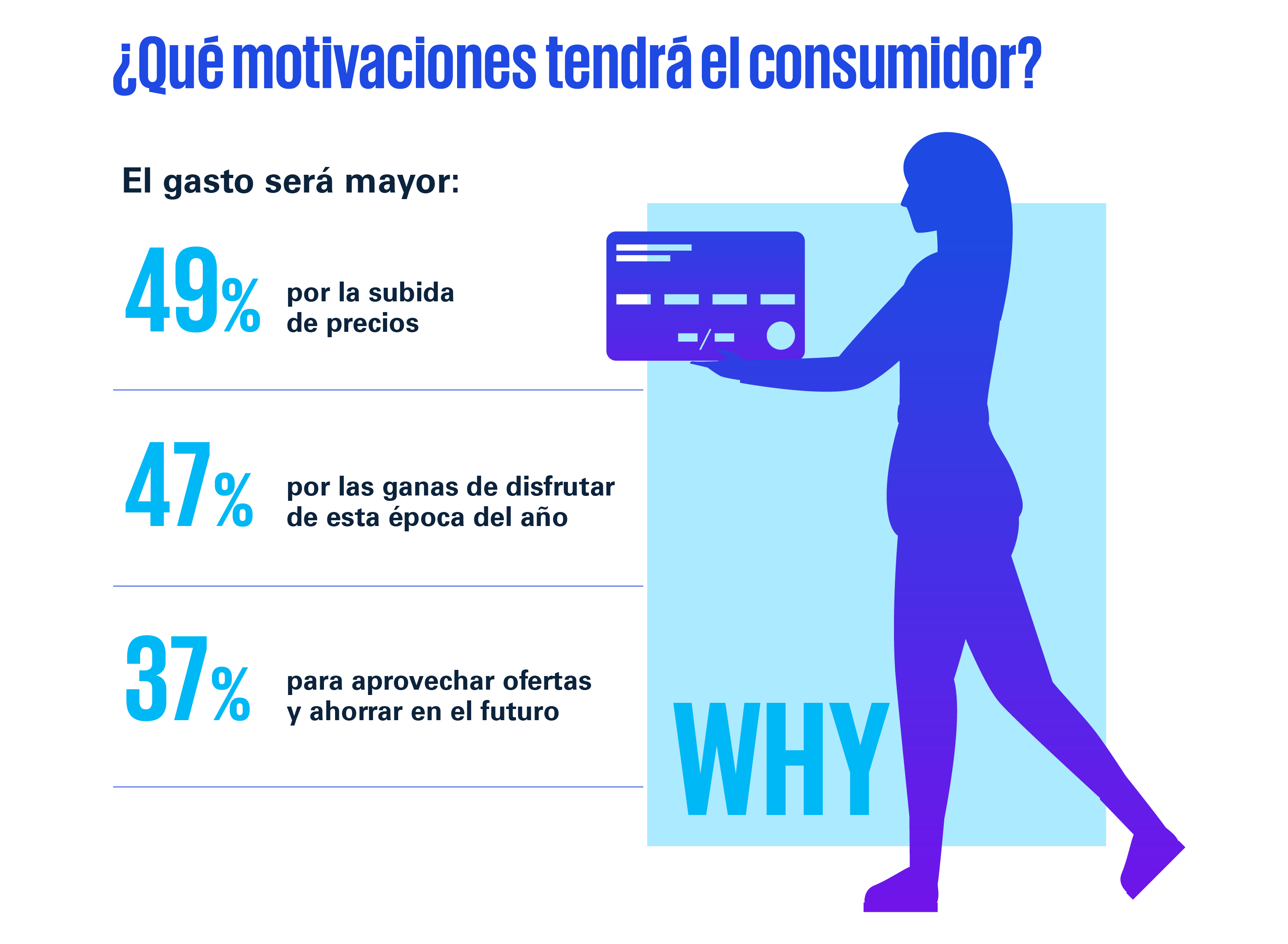

El mes de noviembre representa el pistoletazo de salida a los tres meses del año más decisivos para el consumo. El llamado Golden Quarter aglutina fechas tan significativas como el Black Friday (ampliándose cada vez más a Black Week e incluso Black Month), Cyber Monday, las compras previas a Navidad y Reyes o las rebajas de enero. Este incremento estacional del consumo se enfrenta a un factor determinante para los consumidores y las empresas del sector: la elevada y persistente inflación. Esta subida generalizada de precios será, de hecho, uno de los factores que podrían impulsar al alza el gasto en este periodo.

Además, en el actual contexto inflacionario, el precio representa el atributo más relevante para un consumidor cada vez más informado que muestra una alta expectativa en las ofertas y promociones de este periodo e intención de aprovecharlas. Por ello, las empresas del sector necesitarán encontrar un equilibrio entre dar respuesta a estas expectativas de los clientes sobre las ofertas y proteger sus márgenes ante la presión en costes y la dificultad de repercutirlos. Tal y como explica Enrique Porta, socio responsable de Consumo y Retail de KPMG en España: “Cualquier acción promocional debe realizarse con precisión quirúrgica, analizando en profundidad la elasticidad del consumidor a las variaciones de precio, considerando las diferencias que pueda haber entre categorías de producto, su estacionalidad y la previsión de la demanda y garantizando que ni la credibilidad ni la promesa de producto y servicio de la marca se ven alteradas”.

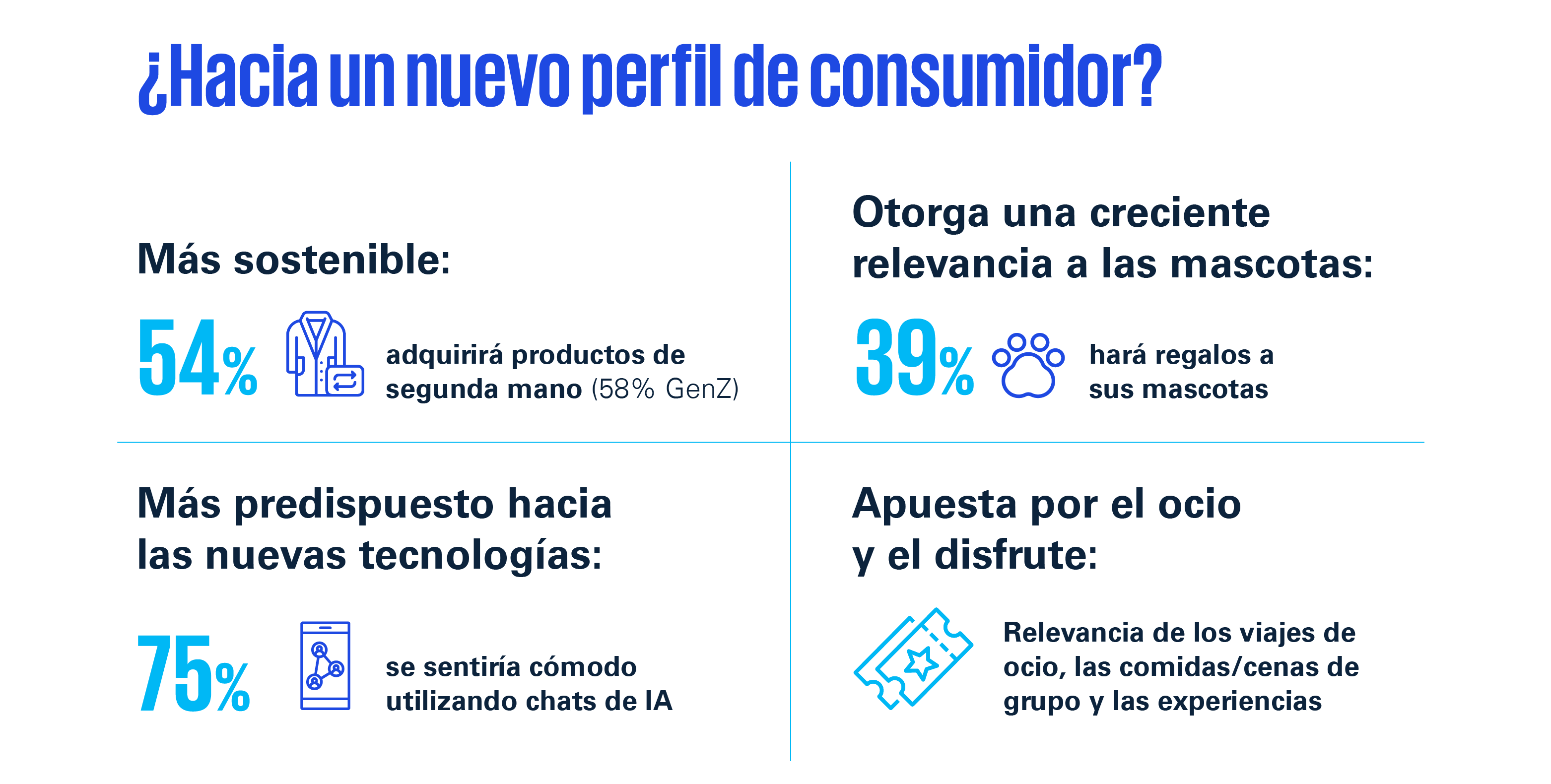

Estas y otras conclusiones se desgranan del estudio ‘Golden Quarter 23/24: un consumidor resiliente con ganas de disfrutar’, impulsado por KPMG y Appinio, basado en una encuesta a 1.000 consumidores españoles sobre sus expectativas e intención de compra en este momento clave para el consumo.

1. Who ¿Quiénes dinamizarán más el consumo?

Más de la mitad de los hogares españoles han mejorado su situación económica en los últimos meses (Evolución renta disponible, gasto en consumo y ahorro), al igual que su nivel de confianza sobre la economía (Índice de Confianza del Consumidor), tal y como muestran los últimos datos oficiales (INE, CIS, Banco de España). No es de sorprender, por tanto, que el 44% de los consumidores tenga pensado gastar más que el año pasado en este periodo. De hecho, el presupuesto medio será de 727 euros por consumidor en este GQ, según revelan los resultados de la encuesta. Aunque la expectativa de gasto está sobre todo determinada por la edad y el poder adquisitivo, se percibe una mayor predisposición a incrementar el gasto entre los consumidores más jóvenes, especialmente en ocio y experiencias.

Deja un comentario