Una industria europea más competitiva: del diagnóstico a la ejecución

Inversión, ahorro y tecnología impulsan la competitividad europea en el nuevo contexto global.

4 junio, 2026

5 min

¿Ha llegado el fin del sistema de producción just in time? El modelo productivo que ha prevalecido durante décadas bajo la premisa de producir sobre pedido, se encuentra en jaque. Antes de que llegara la pandemia de la COVID-19, ya se evidenciaba una demanda creciente de dispositivos electrónicos. Las restricciones sanitarias tomadas entonces provocaron una parálisis total de la producción a nivel global, con el cierre de multitud de fábricas, así como una caída de la demanda en numerosos sectores. La relajación progresiva de las restricciones y la vuelta a una relativa “normalidad” está siendo más compleja en algunos sectores como el de automoción, dependiente en buena medida del perfecto engranaje de su cadena de suministro en la que ha ido descubriendo debilidades, como la escasez de microchips, a las que debe ahora hacer frente.

En este escenario, Begoña Cristeto, socia responsable de Automoción e Industria de KPMG en España, responde contundente: “el sistema just in time tal y como lo conocíamos ha desaparecido. Ahora es el momento de repensar nuestras cadenas de suministro y pasar de un planteamiento global a uno más localizado”.

Porque, al ya complejo escenario post-COVID, se han unido los efectos derivados del conflicto Ucrania-Rusia. Dos países que jugaban un papel decisivo como proveedores de materias primas para el sector industrial. Solo Rusia representa el 9% de las importaciones de la UE de aluminio y el 42% de acero semiacabado, mientras que el 29% del acero que importa la UE proviene de Ucrania. En este contexto, la dependencia europea de materias primas preocupa a una industria que se enfrenta a las tensiones en las cadenas de suministro y a problemas de escasez y desabastecimiento.

Y en todos estos retos a los que se está enfrentando la industria de la automoción, desde los efectos del Covid-19, a la incertidumbre geopolítica o también la creciente normativa para el cumplimiento con los objetivos de descarbonización, encontramos un elemento común: la vulnerabilidad de las cadenas de suministro.

Como consecuencia de esa escasez de materias primas y de las dificultades experimentadas por el transporte internacional, en los últimos meses se ha empezado a hablar de la relocalización de las empresas y el aumento de la producción regional como posible solución, un aspecto que destaca el informe ‘Vulnerable Supply’, realizado por KPMG, como uno de los grandes retos a los que se enfrenta el sector. Esta idea, según comenta Alfonso Junguitu, socio de Deal Advisory y responsable de Turnaround de KPMG en España, generada en un entorno de máximo estrés de suministro, tiene una vertiente de oportunidad y optimismo: el mayor control de la cadena de suministro e incluso una mejora del working capital por un menor lead time.

Sin embargo, aunque sobre el papel y en la situación actual pueden vislumbrarse oportunidades, “no debemos olvidar los dos aspectos negativos más importantes. En primer lugar, el incremento de precios que genera la fabricación local en un entorno estable, no como el actual, sobre lo que hay que preguntarse si estamos dispuestos a pagar más por nuestros bienes de forma permanente. Y, en segundo lugar, aunque relacionado con lo anterior, si una empresa decide regionalizar su producción, ¿se le va a proteger cuando la situación sea estable y el diferencial de precio con los productores tradicionales haga a los productos locales menos competitivos? Porque, en caso de no ser así, las empresas relocalizadas serán menos competitivas y volveremos a la casilla de salida que es, ¿aseguramos suministro o pagamos más precio?”, apunta Alfonso Junguitu.

En este contexto en el que la escasez de materias primas sigue siendo el gran desafío, sobre todo por las dificultades en el transporte marítimo, concretamente en el Canal de Suez, en los últimos dos años muchos fabricantes han cancelado o retrasado su producción, prescindido de sistemas en los modelos que requerían microchips e incluso incrementado precios de ciertos modelos. Pero estas medidas, tal y como se desprende del citado informe, no suponen una solución real sino un parche temporal a una situación que se prevé durará más de lo que se estimó en un principio.

En este sentido, el 83% de los encuestados en el Global Automotive Executive Survey 2022 (GAES), que elaboró KPMG a principios de 2022, ya se mostraban preocupados por el abastecimiento de semiconductores en 2022.

Por ello, las compañías deben revisar y reconfigurar la relación con sus proveedores, sobre todo cuando se trate de materias primas críticas. Porque, según señala Alfonso Junguitu, la situación de incertidumbre que vivimos actualmente no solo en España sino a nivel global, tiene dos planos temporales muy claros. Por un lado, si nos fijamos en el corto plazo, las empresas están haciendo lo único que les es posible para abastecerse y lo están haciendo de la forma que pueden, al precio que pueden, generando el máximo stock de seguridad posible. Esto significa, en definitiva, que no lo están haciendo de la manera más eficiente posible, sino que están intentando no paralizar las líneas de producción, lo cual no siempre se consigue. “Esta necesidad de producto es uno de los motivos que agrava el problema de la inflación, ya que la sensación de escasez aumenta el precio que los fabricantes pueden trasladar (por lo menos en parte) generando subidas de precio en cadena”, sostiene.

Por otro lado, en el medio y largo plazo, se debe repensar la estrategia de compras y abastecimientos de la empresa y estudiar si los equipos están preparados para gestionar un entorno inflacionista que, parece, ha venido para quedarse un tiempo.

A todo ello, se une otro de los retos señalado en el mismo informe: la preocupación de los consumidores y el incremento de los objetivos de descarbonización (tanto nacionales como internacionales), que llevan años volviéndose más estrictos y cuyos plazos van acortándose. Concretamente, la Ley de Cambio climático establece que a partir de 2040 no se podrán vender vehículos con motor de combustión interna (diésel, gasolina e híbridos) no destinados a usos comerciales, aunque contempla que automáticamente se modifique esa fecha y se establezca 2035 si es lo que finalmente acuerdan todas las instituciones europeas. Esto es lo que planteó la Comisión Europea en el Reglamento de estándares y eficiencia de vehículos ligeros incluido en el paquete legislativo Fit For 55 y que finalmente ha sido aprobado por el Parlamento Europeo. Además, la prohibición de fabricación de estos vehículos deberá coincidir con la de venta en la regulación española, sin olvidar el objetivo de neutralidad climática para 2050, cuya consecuencia será la no circulación.

“Es evidente que los objetivos deben establecerse y la industria está decidida a cumplirlos. Sin embargo, no podemos ignorar que adaptar la cadena de suministro y producción a estos límites temporales acarrean un esfuerzo y una reconfiguración que entraña dificultad y requiere tiempo e inversión”, subraya Begoña Cristeto, quien asegura que, aunque hay vehículos de combustión tan eficientes y sostenibles como los eléctricos, la criminalización que se ha hecho de los primeros ha empujado a la industria a apostar por dicha tecnología. Una tecnología que conlleva un sistema de producción mucho más simple, por lo que habrá que prescindir de gran parte de la mano de obra ocupada hoy en día en la producción de los vehículos de combustión, y que, además, conlleva una mayor dependencia de los semiconductores.

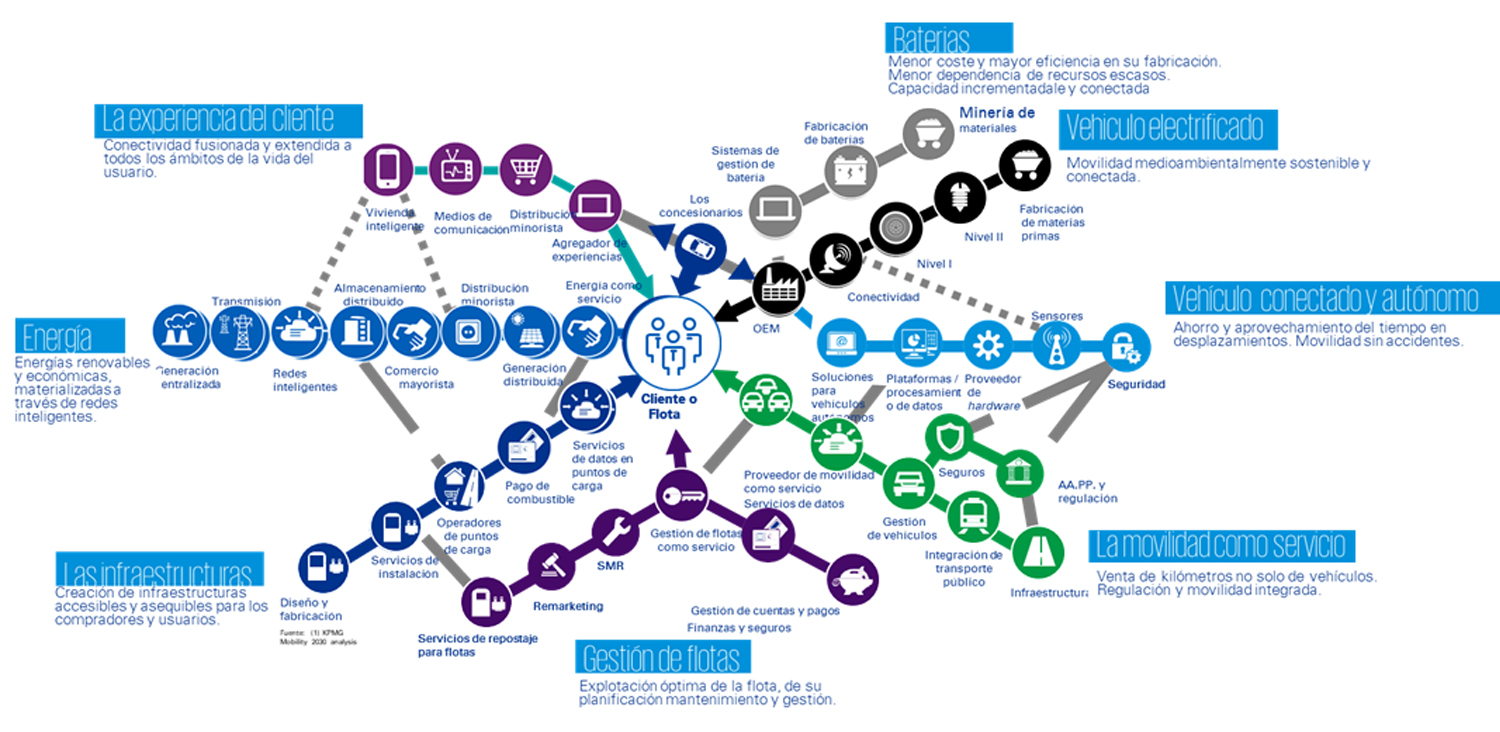

Ante este panorama, el sector lleva años virando hacia un “nuevo ecosistema de movilidad”, como lo denomina Begoña Cristeto, en el que cada vez más las asociaciones y acuerdos de colaboración a largo plazo resultan determinantes para aquellos que buscan lograr el éxito en el futuro. Ejemplo de ellos son algunas de las colaboraciones actuales entre empresas en las industrias de semiconductores para automóviles, tal y como se desprende del citado informe. Pero no solo se trata de garantizar la disponibilidad de materias primas y componentes críticos, sino que las asociaciones también son clave cuando se trata de cumplir con las regulaciones ESG.

En definitiva, nos encontramos ante un nuevo ecosistema de movilidad en el que las cadenas de valor están interconectadas y surgen nuevos modelos de negocio cuya base es el vehículo electrificado. Este garantiza una movilidad medioambientalmente sostenible, donde la movilidad deja de ser una necesidad para convertirse en servicio y en el que las tecnologías sostenibleas y alternativas que alimentan los sistemas de propulsión se han convertido en el eje central.

Deja un comentario