Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

Los acontecimientos externos que causan incertidumbre económica, como por ejemplo un desastre natural, asuntos geopolíticos o una pandemia, pueden evolucionar rápidamente y afectar la forma en que las empresas evalúan y desglosan estos hechos posteriores a la fecha de cierre. En estas situaciones, es preciso dar respuesta a las expectativas, incluso incertidumbre, de los distintos grupos de interés con los que se relacionan las empresas. Dependiendo de la fecha de presentación de informes de una empresa, los impactos de los hechos posteriores podrían implicar, o no, un ajuste sobre la foto que la empresa ofrece en sus estados financieros cerrados previamente a estas circunstancias.

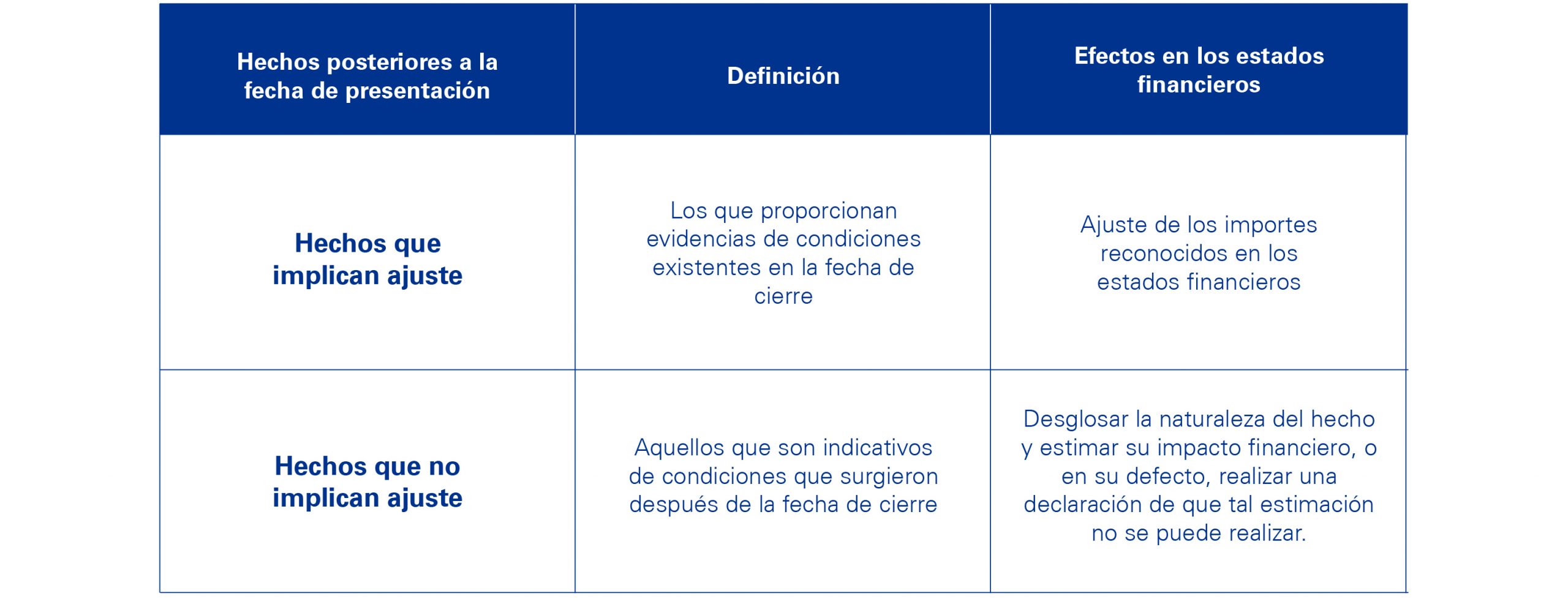

Según la norma NIC 10, hechos posteriores a la fecha de cierre, los acontecimientos, tanto favorables como desfavorables, que ocurren entre la fecha de cierre y la fecha en que se autoriza la emisión de los estados financieros que requieren ser desglosados o que puedan afectar a su reconocimiento o valoración, se clasifican en dos tipos:

Por lo tanto, las empresas deben considerar todos los acontecimientos que ocurrieron después de la fecha de cierre y evaluar tanto aquellos hechos que proporcionan una evidencia adicional de las condiciones existentes en la fecha de presentación de los informes y justifican el ajuste de los importes incluidos en los estados financieros (hechos que implican ajuste); como los que han surgido después de la fecha de cierre y que sólo requieren desglose (hechos que no implican ajuste). Esto implica también que los gestores de las empresas apliquen juicio relevante para determinar qué hechos posteriores a la fecha de cierre implican un ajuste.

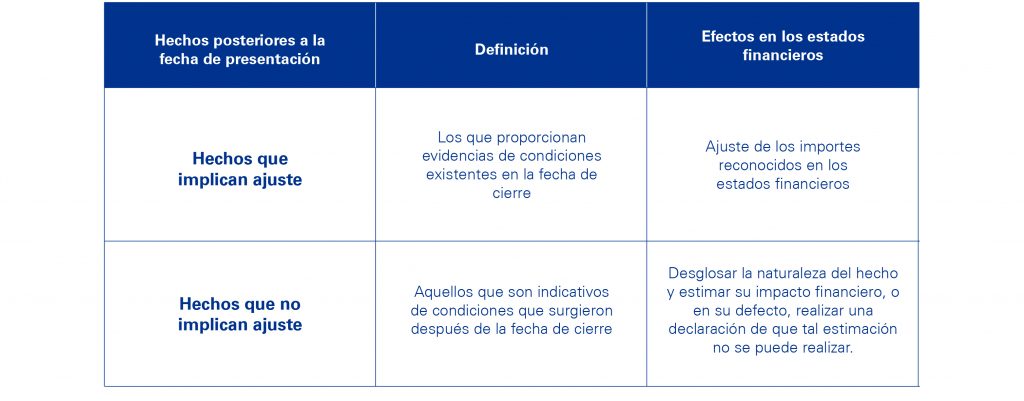

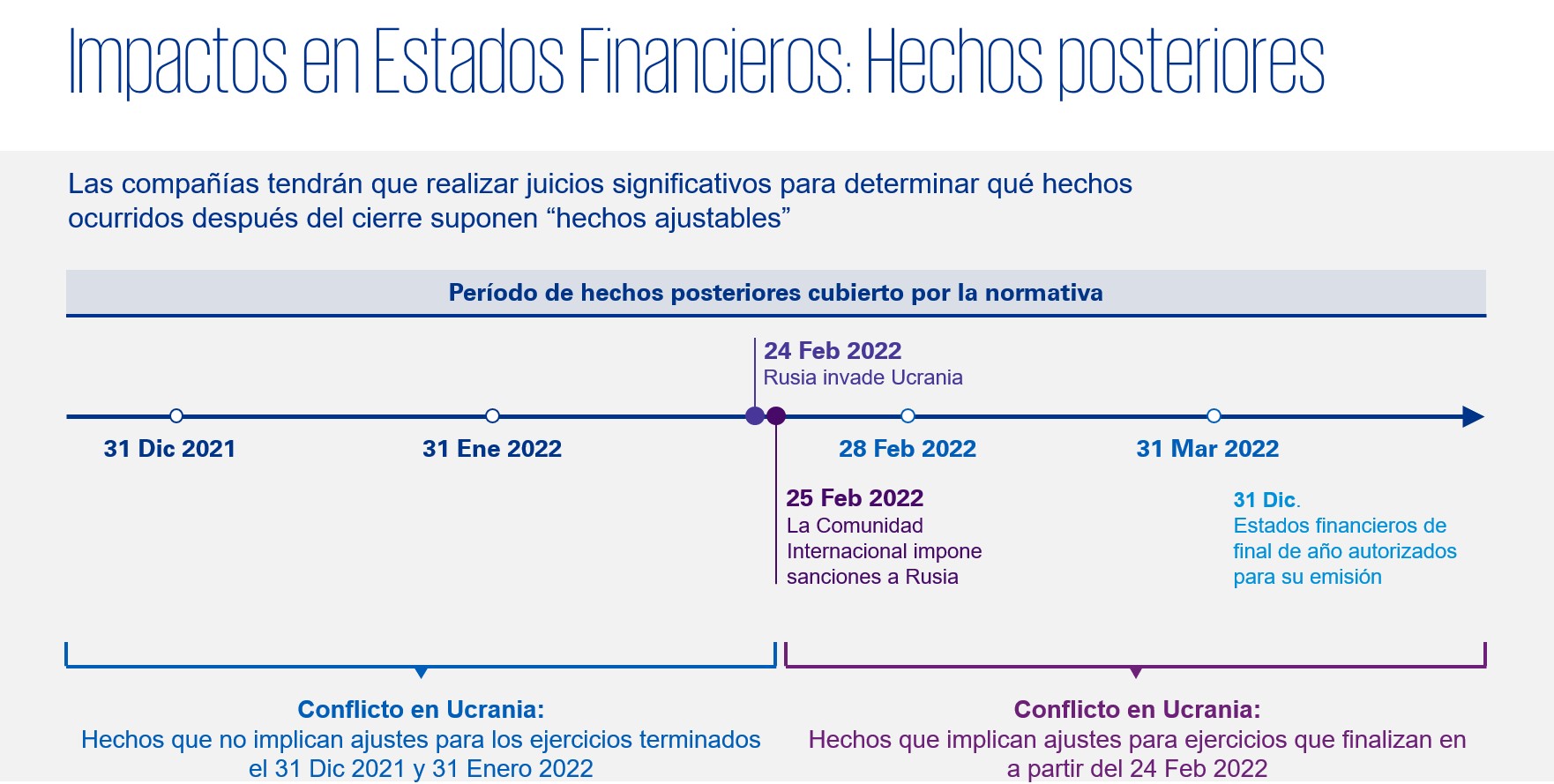

El siguiente gráfico ilustra cómo empresas con diferentes fechas de cierre y presentación de informes debieran evaluar los impactos de los hechos surgidos a raíz del reciente conflicto en Ucrania.

31 de diciembre de 2021 y 31 de enero de 2022

Para los estados financieros cuyo cierre corresponde al 31 de diciembre de 2021 -lo más habitual entre las sociedades en España- y al 31 de enero de 2022, los efectos sobre la información financiera de estos hechos y las condiciones del mercado generalmente no implican ajuste (a excepción de la necesidad de evaluar si se ha de continuar o no aplicando el principio de empresa en funcionamiento). Esto se debe a que los cambios adversos significativos en las condiciones económicas y el entorno político/empresarial se desarrollaron como consecuencia directa de los eventos que surgieron después de la fecha de cierre, es decir, la invasión militar de Ucrania por parte del gobierno ruso y la consiguiente implementación de sanciones económicas por parte de la comunidad internacional.

Aunque algunos hechos pueden haber ocurrido antes del 31 de diciembre de 2021 o del 31 de enero de 2022 (en particular, el hecho de que las tropas rusas se movilizaron alrededor de la frontera con Ucrania y se impusieron previamente ciertas sanciones), la invasión de Ucrania fue un acontecimiento específico que ocurrió el 24 de febrero de 2022, es decir, después de la fecha de cierre, y las importantes sanciones impuestas, conjunto de sanciones coordinado por la comunidad internacional, fueron una respuesta directa a la invasión.

En este caso, según la información sobre los acontecimientos y condiciones del mercado que se encontraba disponible a 31 de diciembre 2021 y 31 de enero de 2022, aunque los participantes del mercado puedan haber reflejado los riesgos causados por la incertidumbre derivada de la escalada de tensiones en la región de Ucrania en sus estimaciones, no deberían haber reflejado los impactos de la invasión y la respuesta significativa de la comunidad internacional subsiguientes.

Períodos posteriores, incluidos el 28 de febrero y el 31 de marzo de 2022

Para las empresas con períodos de cierre posteriores al 24 de febrero, y aquellas que informan en el primer trimestre de 2022, estos acontecimientos y condiciones de mercado son considerados hechos del período actual, que requerirán una evaluación continua para determinar en qué medida han de reflejarse en ese período.

A medida que los impactos evolucionan, la identificación de los hechos relacionados específicamente con las condiciones existentes hasta la fecha de cierre, es decir, hechos que implican ajuste, requerirá un análisis en detalle. Para ello, las empresas deben evaluar minuciosamente los acontecimientos y circunstancias concretas para identificar hechos que, por lo general, representan la culminación de una serie de condiciones existentes con anterioridad o en la fecha de cierre.

Para hechos materiales que no implican ajuste, las compañías están obligadas a desglosar la naturaleza del hecho y realizar una estimación de su efecto financiero, o en su defecto, una declaración de que no se puede realizar dicha estimación. Un hecho que no implica ajuste se considera material si es de tal importancia que, si no se desglosara, afectaría a la capacidad de los usuarios de los estados financieros para realizar análisis y tomar decisiones adecuadas.

A medida que la fecha de formulación de los estados financieros se aleja de la fecha de cierre, las expectativas de los usuarios crecen esperando que la compañía tenga más información disponible para proporcionar una estimación de los impactos financieros de los hechos que finalmente no implicaron ajuste.

Al evaluar el impacto de los hechos posteriores a la fecha de cierre, es preciso que la dirección de la empresa deba llevar a cabo tres acciones:

Deja un comentario