En definitiva, se está produciendo una mejora de los incentivos para este tipo de actividades que también les está dotando de mayor seguridad fiscal de cara a los inversores. Y es que, tal y como señaló Jaime Jiménez, hay “dos factores positivos que subyacen a estas novedades: que se trata de operaciones que están consolidadas ya que llevan muchos años efectuándose y que se trata de la forma en la que ha visto la Administración que podía seguir impulsando determinados sectores estratégicos para la economía”.

Préstamos-deducción en estructuras cinematográficas y de espectáculos

Por otro lado, lo que se conoce como la financiación a través del préstamo, que ya se aplicaba en territorios forales desde 2016, se ha comenzado a aplicar en territorio común a partir de 2021, tanto para las estructuras de producciones cinematográficas como de espectáculos. En el caso de este tipo de financiación ya no hay una AIE, sino que hay un inversor que aporta una financiación, un préstamo cuyo retorno es un porcentaje de la deducción por producciones cinematográficas o espectáculos, dependiendo de la actividad de la que se trate. En esta estructura, la norma exige un riesgo de inversión por parte del inversor, es decir, que este entregue el dinero antes de que el proyecto haya cristalizado en una producción o en un espectáculo.

Aún son estructuras poco maduras, que llevan apenas tres o cuatro años en territorio foral y que se han querido extender en el territorio común, en las que falta un cierto desarrollo reglamentario, así como que la Dirección General de Tributos responda oficialmente a ciertas consultas que se le ha dirigido en torno a aspectos como la coexistencia con estructuras de AIE, por lo que “nosotros, de momento, las estamos dejando en standby, siguiendo ese principio de prudencia por el que consideramos debemos regirnos”, apuntó Carlos Solans, a lo que añadió que, a pesar de todo ello, “nos parece un formato con mucho potencial si se resuelven las dudas”. En este sentido, Jaime Jiménez, director de Corporate Finance de KPMG en España, apuntó que esta estructura “va a facilitar que muchos inversores de menor tamaño se animen a entrar en estas operaciones impulsando más proyectos en compañías más pequeñas”.

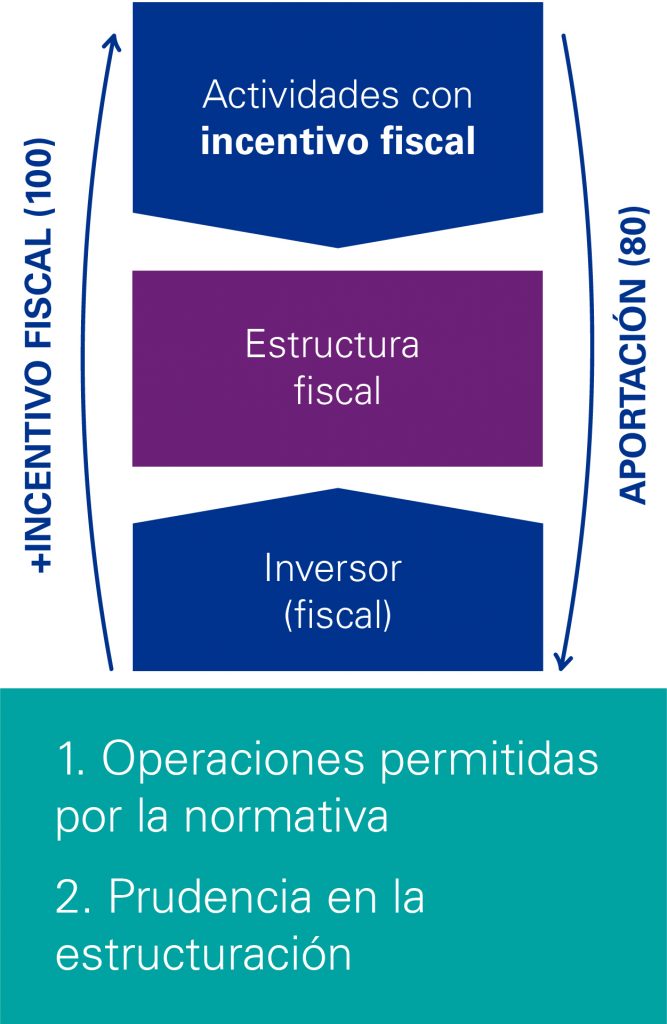

Prudencia, transparencia y revisión, claves en la estructuración de las AIE

A raíz de las novedades introducidas en los últimos meses en la normativa, los expertos destacaron a lo largo del evento la necesidad de ser siempre prudentes en la estructuración de estas operaciones, de extremar la transparencia y de acompañarlas de una revisión integral y end to end de la operación. “Últimamente están proliferando nuevos estructuradores que están introduciendo en algunos casos elementos adicionales que introducen un riesgo adicional”, comentó Jaime Jiménez.

Esto implica que es imprescindible revisar todos los aspectos que pueden truncar una operación, como los incluidos en las consultas vinculantes. Dentro de estas, el foco debe estar en revisar que objetivamente se cumpla con todo lo que dice la Dirección General de Tributos en estas consultas. En paralelo, es importante revisar la cuantificación del incentivo, es decir, que sean gastos que existen y que esos gastos cualifican el incentivo. Y, por otro lado, se debe revisar también que la facturación y remuneración por parte del sponsor o promotor sea razonable, no estando incrementándose de forma no soportable el incentivo fiscal. Por último, otro aspecto a someter bajo revisión debe ser que los gastos que se incluyen se hayan generado en el periodo impositivo y que sean posteriores a la constitución de la AIE.

Por todo ello, los expertos coincidieron en que son estructuras atractivas, que ofrecen buena rentabilidad y que cuentan con una normativa sólida que las soporta, pero la visión de KPMG es que la prudencia debe seguir siendo un principio básico al estructurar estos proyectos.

Deja un comentario