Una industria europea más competitiva: del diagnóstico a la ejecución

Inversión, ahorro y tecnología impulsan la competitividad europea en el nuevo contexto global.

4 junio, 2026

5 min

En las últimas dos semanas, las comunidades autónomas han ido incrementando las restricciones a la actividad comercial y a la movilidad de los ciudadanos con el fin de poner coto al crecimiento que ha experimentado el número de contagios desde mediados de diciembre. La tercera ola de la pandemia está poniendo de manifiesto que, a pesar de que haya comenzado la campaña de inmunización masiva de la población, el virus y sus efectos en la salud y en la economía persistirán algunos meses.

Mientras la emergencia sanitaria continúe, la recuperación económica se retrasará. La pandemia genera incertidumbre, lo que provoca que los consumidores adopten una actitud conservadora a la hora de gastar su dinero, provocando la contracción de la demanda y un aumento del ahorro.

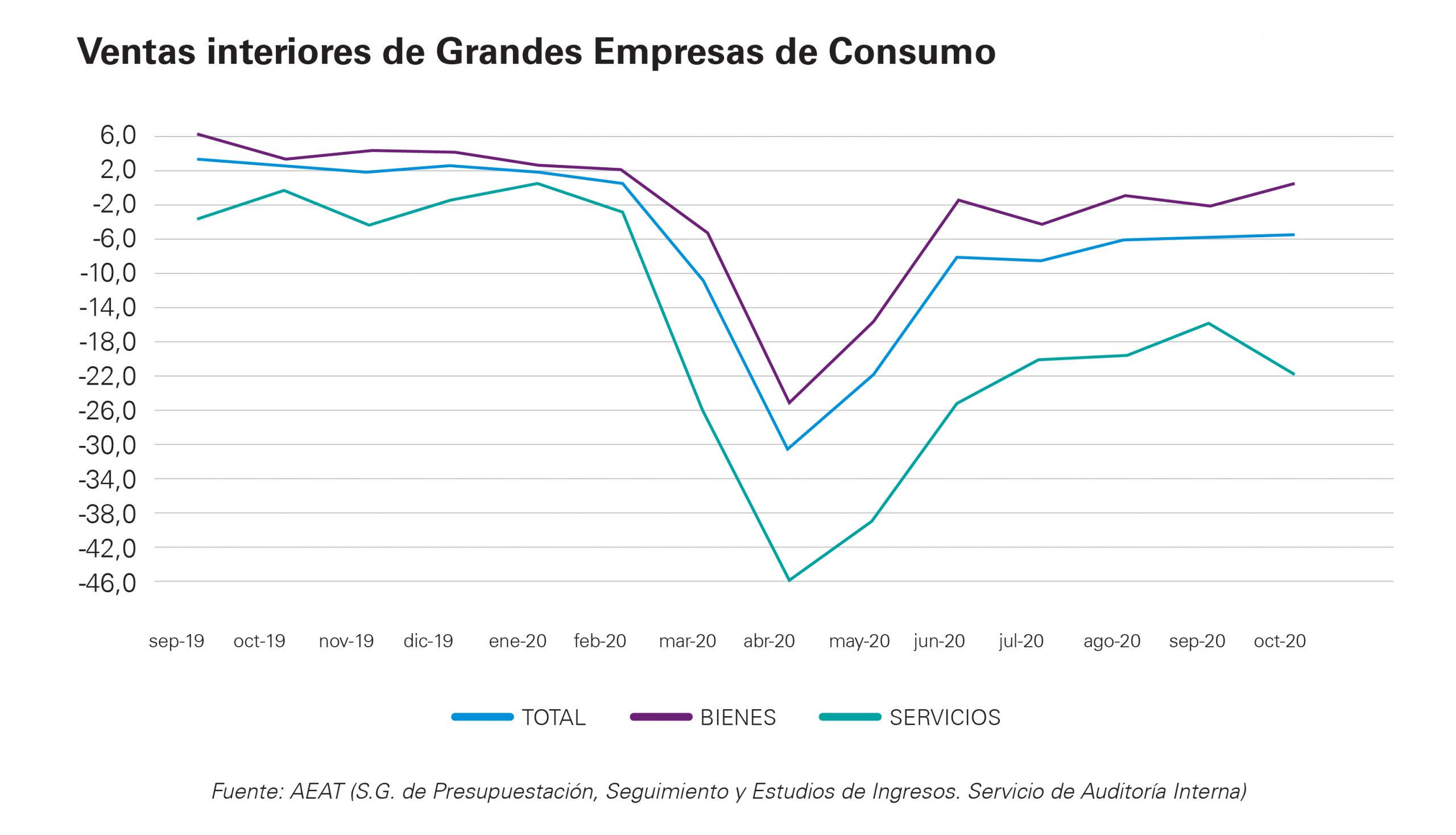

En los últimos meses, el comportamiento de los principales indicadores de consumo ha estado ligado a la evolución de la pandemia. Aunque todos muestran tendencias parecidas, el sector servicios obtiene peores registros, lastrado por los malos resultados del turismo y el ocio. Los datos de las ventas interiores de las grandes empresas de consumo que publica la Agencia Tributaria dan fe de la divergencia entre el sector de bienes de consumo y el de servicios: en octubre, el primero experimentó un crecimiento positivo (+0,6%), mientras que el segundo volvió a retroceder.

El colapso del turismo queda perfectamente ilustrado por las estimaciones de pernoctaciones en hoteles que realiza el INE. Durante el confinamiento estricto de marzo y abril, la demanda desapareció para recuperarse progresivamente durante la reapertura, No obstante, la tasa máxima de ocupación, que se alcanzó en agosto, fue un 34% inferior en términos interanuales. Con la segunda ola, volvió a hundirse y en noviembre el número de pernoctaciones supone el 25% del registrado en el mismo mes de 2019.

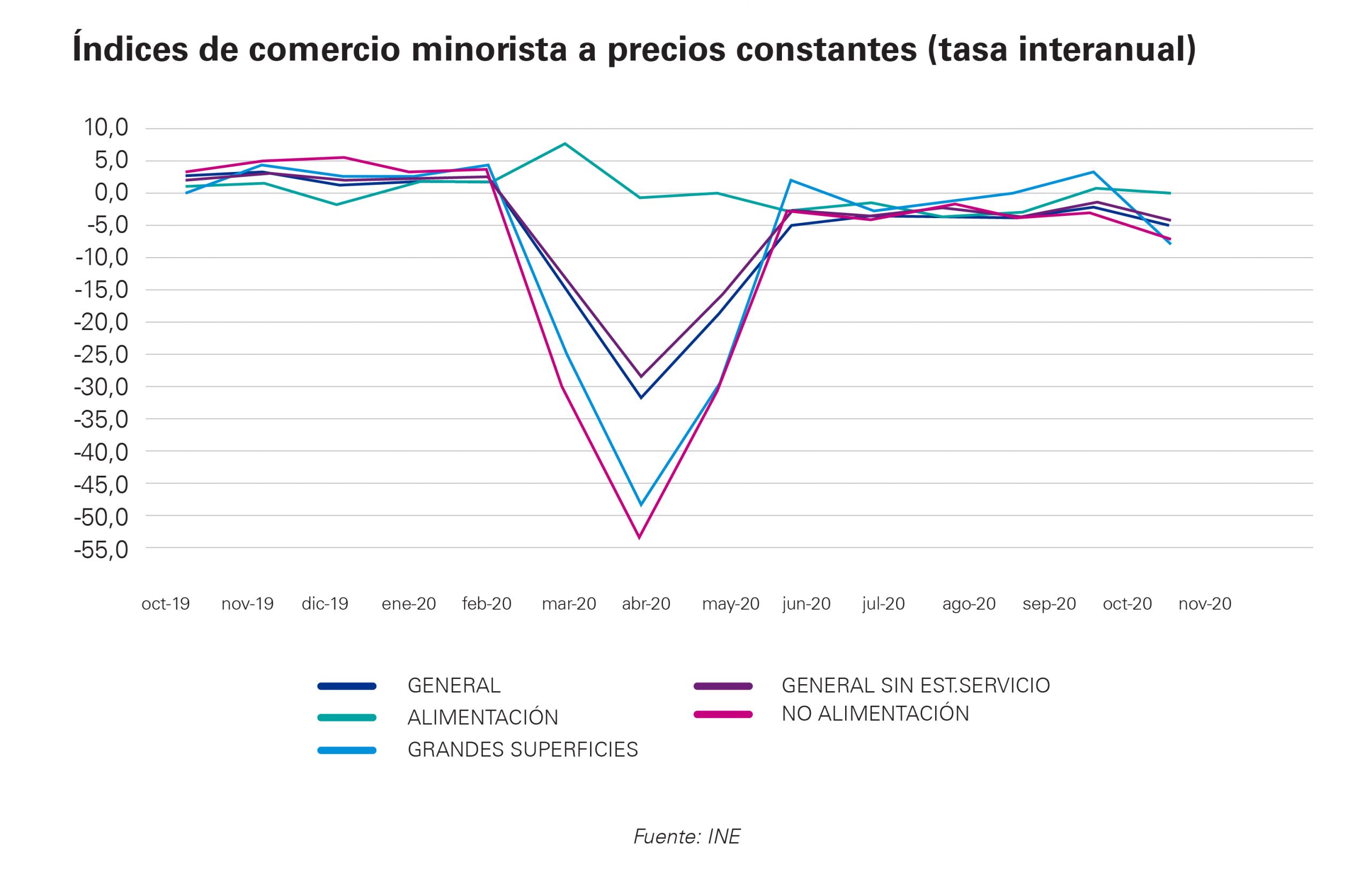

Por su parte, las matriculaciones de vehículos, las importaciones de bienes de consumo y el índice de comercio minorista muestran comportamientos similares: fuerte descenso en marzo y abril (paralización en el caso de las matriculaciones) y recuperación posterior que se estanca a partir de agosto. En el caso del comercio minorista, cabe destacar la evolución de la alimentación, que aumentó en el periodo de confinamiento más restringido y disminuyó con la reapertura, de lo que se deduce que la restauración se está sustituyendo por alimentación en el hogar.

Queda por ver cómo se han comportado estos indicadores durante la campaña de Navidad, unas semanas clave en los resultados de las empresas de consumo. De momento, los datos disponibles son escasos y poco halagüeños. A partir de los datos sobre el uso de terminales de pago de Caixabank Research se colige un incremento notable del consumo en la primera semana de diciembre y un nuevo deterioro en la segunda, coincidiendo con el empeoramiento de la situación sanitaria.

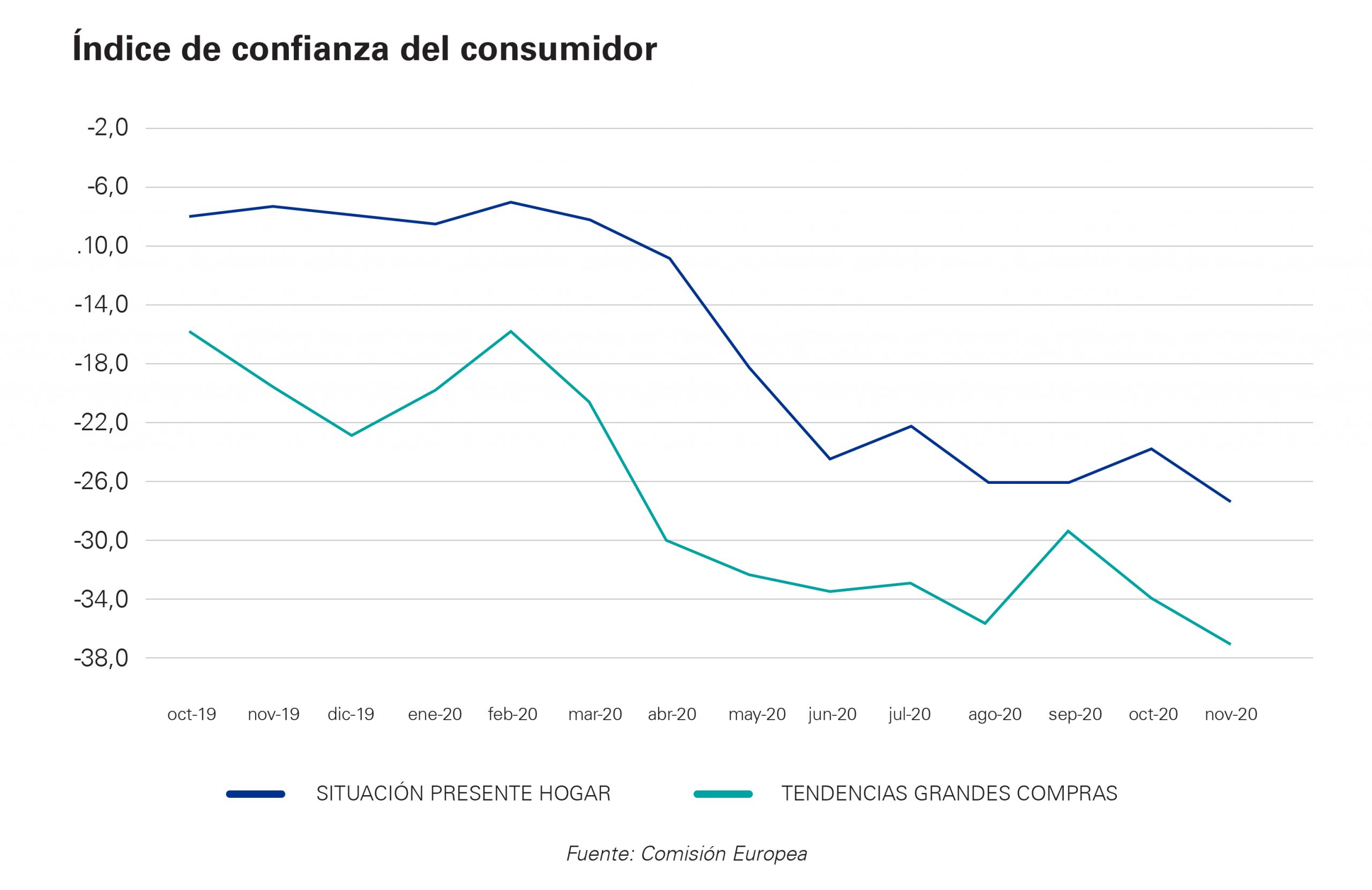

Llama la atención la tendencia descendente que muestra desde febrero el índice de confianza del consumidor. El pesimismo de los consumidores se ha incrementado conforme se prolongaba la pandemia y apenas ha mejoró durante la reapertura. Esta disociación es muy preocupante. De cara a 2021, es fundamental que los consumidores recuperen la confianza, pues es un requisito indispensable para que el ahorro embolsado durante los meses de pandemia se transforme en demanda de consumo.

La caída del consumo no se explica únicamente por la pérdida de ingresos que han experimentado algunos hogares, sino también por el incremento del ahorro: ante la incertidumbre, las familias deciden destinar un mayor porcentaje de sus ingresos al ahorro. En el último informe Consumidores y nueva realidad de KPMG publicado en noviembre de 2020, el 37% de los encuestados aseguraba que, si su situación financiera lo permitiera, destinaría sus ingresos sobrantes al ahorro.

Entre 1999 y 2020, la tasa de ahorro de los hogares españoles se situó en algo más del 8% de media. Esa tasa llegó a triplicarse en el segundo trimestre de 2020, alcanzando el 24,4%, un récord histórico. En el tercer trimestre descendió al 15,1%.

Si tenemos en cuenta que en 2021 la renta bruta disponible de los hogares españoles se situará por encima de los 760.000 millones de euros, cada punto que se reduzca de la tasa de ahorro supone un incremento del consumo de 7.600 millones de euros. Si en 2021, la tasa de ahorro decreciera del 15% actual al 8% de media de los últimos 20 años, la demanda agregada se incrementaría en más de 53.000 millones de euros, más del doble de los Fondos Europeos previstos para 2021. Además, las familias no están invirtiendo sus ahorros, sino que los están acumulando en activos muy líquidos, que se pueden transformar rápidamente en demanda de bienes y servicios. La tasa de ahorro de las familias se convierte así en una variable fundamental para evaluar el ritmo de la recuperación.

Teniendo en cuenta la evolución de la pandemia, el ritmo de recuperación y la incidencia de ambas en el comportamiento del consumidor, se pueden definir dos posibles escenarios para la economía española en los próximos meses.

Estos dos escenarios son extremos: la realidad se situará seguramente en algún punto intermedio. Así lo indican los principales organismos internacionales. El crecimiento en 2021 puede ser mayor o menor de las previsiones actuales en función de la percepción de los consumidores españoles sobre la evolución de la pandemia y sus certezas sobre el futuro. Por esa razón, es imprescindible hacer lo necesario para que se recupere la confianza y, sobre todo, facilitar la creación de empleo.

Deja un comentario