Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

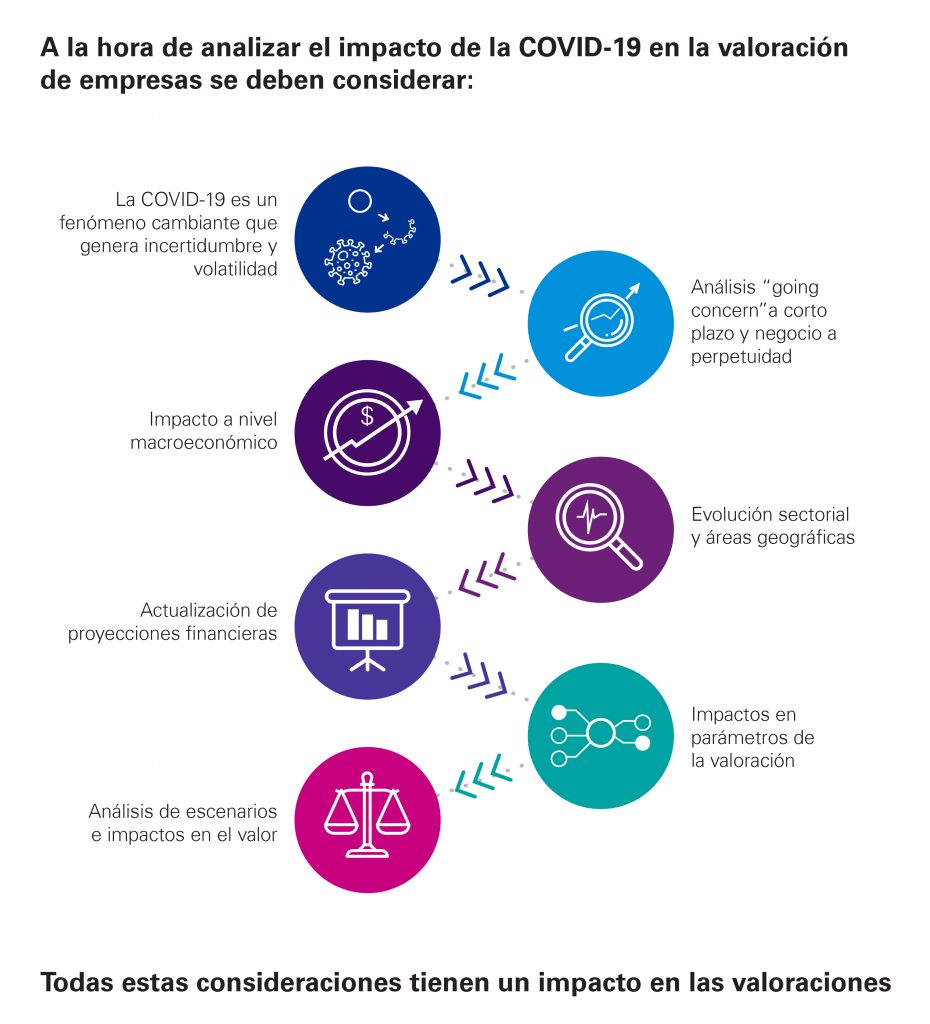

La Covid-19 está cambiando los patrones de comportamiento de los agentes económicos, que junto a la incertidumbre y volatilidad que se genera ante la crisis sanitaria y posterior crisis económica, está afectando al valor de los activos y de las empresas en todos los sectores económicos. Estamos ante un fenómeno cambiante, que está impactando en las empresas tanto en el corto plazo, poniendo en riesgo el principio de empresa en funcionamiento (“going-concern”), como en el medio y largo plazo, por los cambios en las tendencias y medidas para frenar la crisis sanitaria.

Asimismo, las medidas adoptadas por los Gobiernos, enfocadas en mantener la actividad económica con ayudas a la liquidez (como los préstamos ICO) y mantenimiento de empleo (como los ERTE), implican un impacto macroeconómico, con un horizonte temporal muy distinto en cada uno de los países en función de sus magnitudes macroeconómicas de partida, y que inciden en los escenarios macro estimados para los próximos ejercicios.

No cabe duda de que en un sentido o en otro los indicadores de deterioro están presentes a nivel general y en muchos de los sectores en particular. Los planes de negocio de la era pre-Covid se están viendo amenazados en su cumplimiento, y están siendo actualizados como consecuencia de la Covid-19, así como el impacto macroeconómico está afectando los parámetros de valoración, principalmente, la tasa de descuento (WACC) y crecimiento a perpetuidad (g). Además dada la dificultad en la certidumbre de los escenarios, el detalle de desgloses requerido y la norma de revisión de estimados que tendrán que llevar a cabo los auditores, el análisis de deterioro toma mayor relevancia en la planificación del cierre de 2020 al ser más minucioso y detallado.

Es evidente que este año nos encontramos ante un ejercicio atípico y complejo. Por ello, destacamos los aspectos críticos a tener en cuenta de cara a realizar un ejercicio solvente que establezca un suelo sólido en el que continuar la actividad de las compañías.

En primer lugar, es crítico conocer el nivel del ejercicio que ha de realizarse. Nos referimos a la identificación de activos concretos así como la determinación de las Unidades Generadoras de Efectivo (UGE) que han de evaluarse, ya sea por estar sujetas al test anual o por tener evidencia de una posible pérdida.

El ejercicio consistente de definición de los valores contables de las UGE’s considerando especialmente aspectos como son la correcta inclusión de los activos comunes (oficinas, centros logísticos, centros de servicios compartidos, infraestructura tecnológica o centros de I+D entre otros), los derechos de uso derivados de contratos de arrendamiento y sus pasivos relacionados, así como los fondos de comercio.

La decisión a la hora de calcular el valor recuperable sobre si es posible aplicar un valor en uso en este 2020 adquiere especial relevancia en aquellas compañías que se encuentren en un momento de reestructuración de sus actividades. No será posible incluir los costes derivados de la misma y los ingresos futuros esperados excepto en el caso de estar los capex comprometidos sustancialmente iniciados, por lo que se espera que el valor razonable sea un cálculo más adecuado en estos casos.

El análisis a nivel de proyecciones financieras va a requerir una evaluación del negocio, desde la situación inicial de partida hasta el impacto a nivel estratégico en el corto, medio y largo plazo, así como ponderar la mayor incertidumbre y volatilidad sobre las proyecciones financieras y el horizonte temporal de recuperación macroeconómica, sectorial y de la industria. Todo ello teniendo en consideración que los auditores aplicarán su escepticismo profesional ante los resultados de este año, y se deberá soportar con información de mercado y de la industria, correlación de hipótesis a nivel macroeconómico con las diferentes estimaciones publicadas por organismos internaciones de reconocido prestigio y otras bases de información.

En cualquier valoración, el valor terminal suele representar un peso significativo del valor (en torno al 80%). Ahora, en el entorno de la Covid-19, va a ser mucho más relevante dado que durante el período explícito habrá un período con menor flujo de caja o incluso negativo. Por tanto, en este marco deberemos replantearnos con mayor hincapié la duración del período explícito (en términos generales cinco años), para recoger la evolución normalizada del negocio, y poder estimar un valor terminal a perpetuidad que represente con mayor fiabilidad la evolución futura de la empresa.

Respectoa parámetros de valoración, nos encontramos que, en términos generales, a nivel mundial se está produciendo expectativas más bajas de inflación, por lo que el crecimiento a largo plazo o a perpetuidad (g), asumiendo que la empresa es capaz de trasladar, al menos, el incremento de precios a sus clientes a largo plazo, será más bajo que en ejercicios anteriores e impactará directamente en la valoración de las empresas. Adicionalmente, también se están viendo afectadas todos los componentes de la la tasa de descuento (WACC) por la evolución de la pandemia. En términos generales KPMG ha observado en las compañías del S&P 500 que el impacto medio genérico observado de la Covid-19 es un incremento del coste de los recursos propios (Ke) de 200 puntos básicos sobre los flujos de caja pre-Covid.

Asimismo, al comparar el valor contable con el recuperable, este año será preciso poner el foco en la metodología de reparto de la perdida que en su caso pudiera surgir. Puede ser necesario tener que calcular el valor razonable de determinados activos para que definir el límite inferior de valor al que podría reducirse el valor contable.

Deja un comentario