Tecnología al servicio de las personas y la sociedad

La transformación digital es una prioridad estratégica para sectores como la sanidad, el sector público y life sciences.

2 julio, 2026

5 min

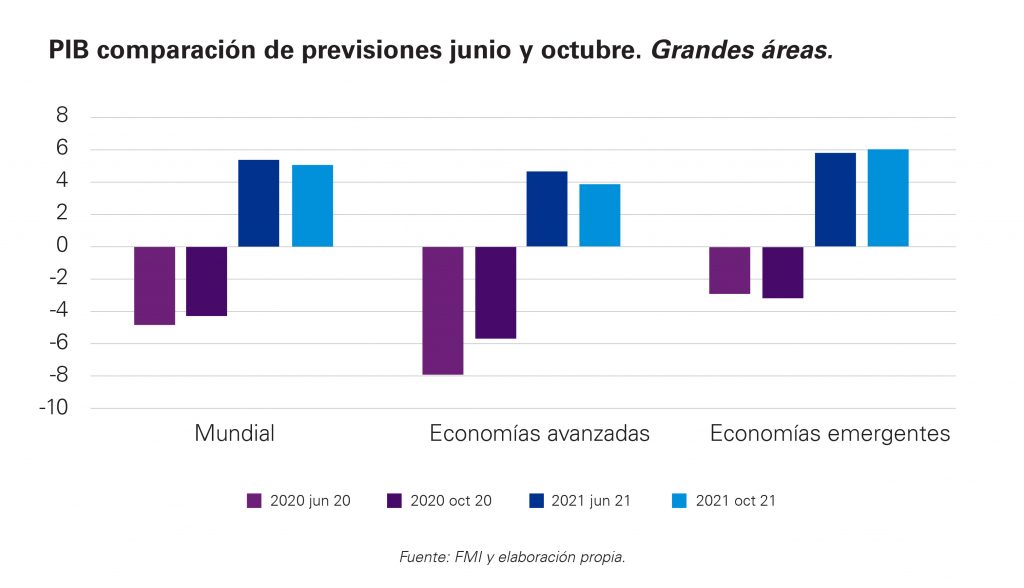

El pasado 30 de septiembre se hicieron públicas las últimas previsiones del FMI, más optimistas que las que presentó en junio. El organismo anticipa ahora que el PIB global caerá un 4,4% en 2020, cinco décimas menos de lo que calculaba hace cuatro meses. Este cambio es consecuencia de las mejores perspectivas para las economías de China, Estados Unidos y la Zona Euro en 2020: el gigante asiático crecerá un 1,9% frente al 1% de junio mientras que la caída en Estados Unidos y la Zona Euro será del 4,3% y del 8,3%, respectivamente, en comparación con el 8% y el 10,2% que arrojaron las previsiones de junio.

Las variaciones entre los tres informes de previsiones que ha publicado el FMI desde la irrupción de la pandemia (abril, junio y octubre) ponen de manifiesto la excepcionalidad de este momento, caracterizado por un nivel de incertidumbre sin precedentes, que dificulta anticipar la evolución de la economía.

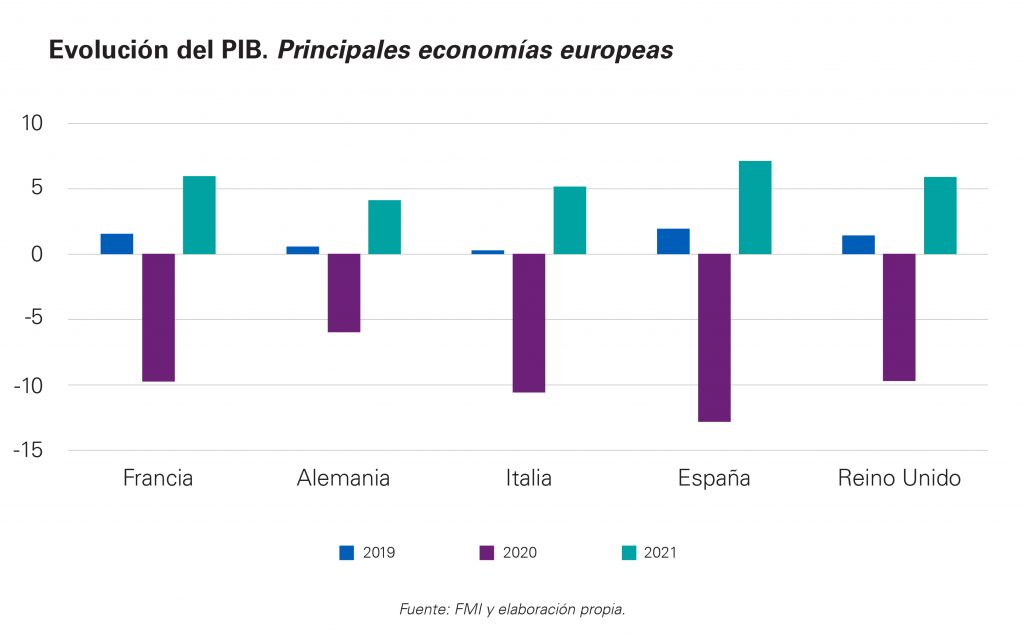

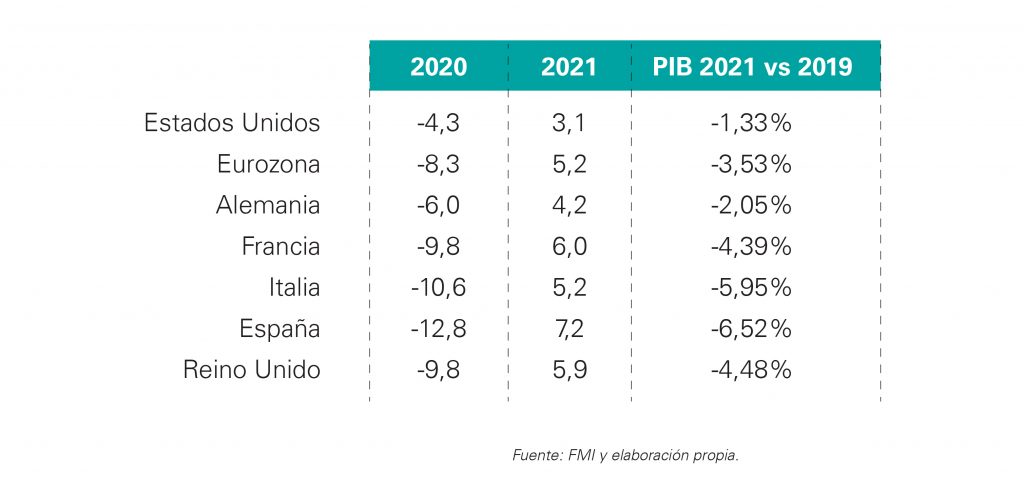

No obstante, los tres informes comparten dos conclusiones. Por un lado, el impacto ha sido asimétrico. En la Zona Euro, España mantiene las perspectivas para 2020 del informe de junio, (caída del 12,8%), mientras que Reino Unido solo reduce en 0,4 puntos sus previsiones de caída, muy por detrás de Francia (que la rebaja en 2,7 puntos), Italia (2,2 puntos) o Alemania (1,9 puntos). Dentro de las economías emergentes, ya hemos visto que China cerrará el año sin recesión mientras que, en Latinoamérica, la contracción del PIB mexicano (9%) será superior a la del brasileño (5,8%). Por otro lado, la recuperación será lenta y desigual. Si bien es cierto que en ningún caso el crecimiento en 2021 compensará el desplome de 2020, a cierre de 2021, la economía española será un 6,52% inferior a la de 2019, porcentaje que se reducirá al 1,33% en el caso de la economía estadounidense y al 2,05% en el de la alemana.

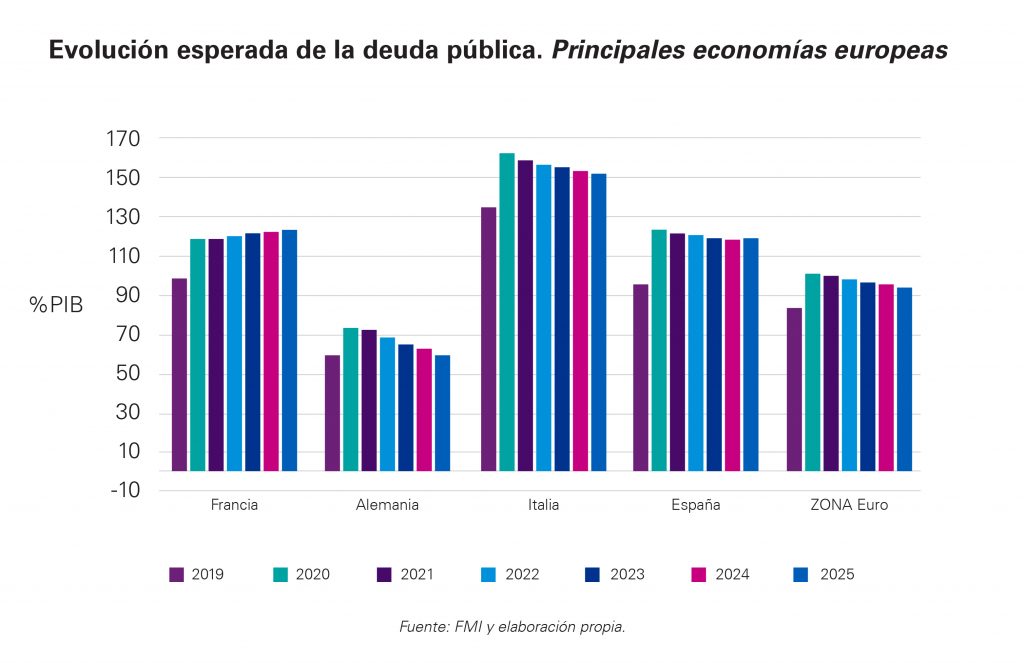

Con el fin de limitar el impacto de la crisis y estimular el crecimiento, las autoridades monetarias y fiscales han tomado decisiones de una envergadura sin precedentes. Aunque el proprio FMI reconoce la necesidad de las políticas de apoyo al tejido productivo, a los sistemas sanitarios y a los colectivos más vulnerables que se han puesto en marcha, tales medidas han supuesto un incremento notable del déficit y la deuda pública de los estados. De cómo se gestionen en los próximos años dependerá la estabilidad económica de los países.

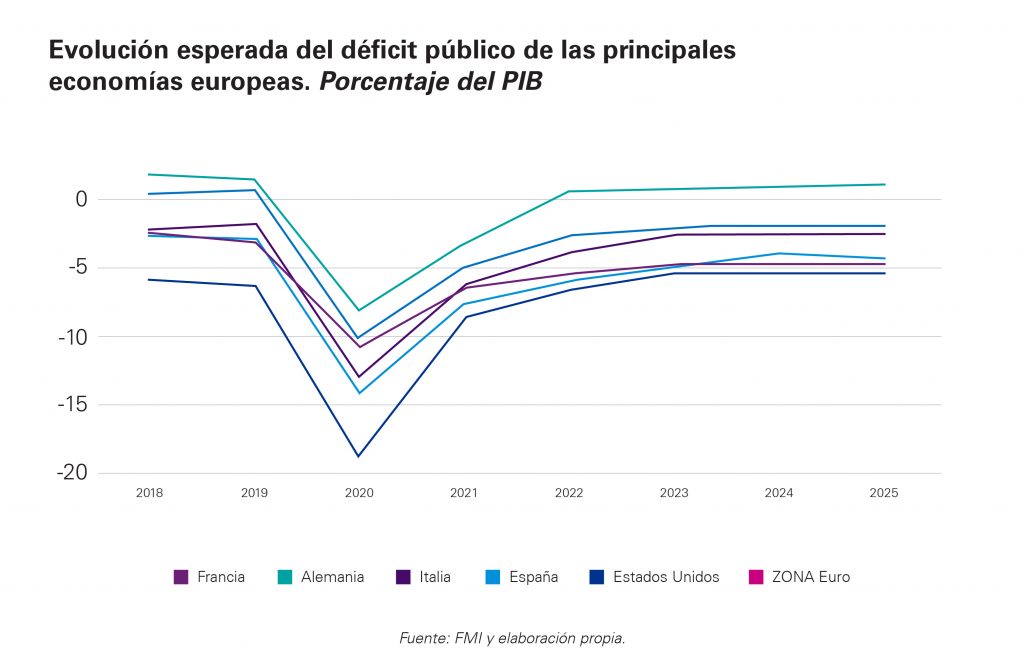

El peligro no es el volumen de déficit actual, sino que este se convierta en déficit estructural. En otras palabras, un déficit alto en 2020 que se deba a medidas coyunturales asociadas a la pandemia y que desaparezca con la recuperación sería menos comprometedor para la sostenibilidad de las cuentas públicas que uno de menor dimensiones que sea consecuencia de medidas con efecto permanente sobre los ingresos y gastos de la Administración. Por esa razón es necesario analizar las previsiones que realiza el FMI sobre la evolución del déficit hasta 2025.

Estados Unidos cerraría 2020 con un déficit del 19%, que se reduciría hasta el 9% en 2021. Para 2025 se situaría en niveles previos a la pandemia. Por su parte, China, que presentaba ya un elevado déficit antes de la crisis (más del 6% del PIB), terminará 2020 con un déficit del 12% y permanecerá en esos niveles en 2021. No obstante, el ritmo de crecimiento del país, unido a su bajo nivel de deuda pública (60% del PIB), alejan cualquier riesgo de insostenibilidad en sus cuentas.

En Europa, el nivel de déficit y la deuda pública presentaba grandes diferencias entre los países, que podrían agudizarse después los programas de estímulo fiscal que han emprendido los gobiernos nacionales. Alemania partía de una situación de superávit que permitirá que sus cuentas se deterioren menos que en sus países vecinos. Así, el FMI prevé que a cierre 2020 registre un déficit del 8% (2 puntos menos que la media de la Zona Euro) y que para 2022 vuelva a superávit. Francia en cambio partía de un déficit público elevado, del 3%. En 2020 se elevará al 10%, pero lo más importante, es que en 2025 no habrá alcanzado todavía la cifra de referencia del Pacto de Estabilidad de la UE. Reino Unido, Italia y España presentan un panorama parecido al francés, pero de mayor magnitud. Especialmente preocupantes son los casos de los dos últimos, que terminarán 2020 con un déficit del 13% y el 14%, respectivamente, ya que no pueden devaluar ni monetizar la deuda (Alemania se opondría). Deberán hacer lo necesario para garantizar una reducción del déficit estructural compatible con la sostenibilidad de la deuda a largo plazo.

La evolución esperada del déficit público tiene su reflejo en la deuda pública. La deuda pública alemana apenas superará el 70% del PIB en 2020 y en 2025 ya se encontrará por debajo del umbral del 60%, el valor de referencia del Pacto de Estabilidad europeo. En cambio, Francia verá cómo su deuda pública mantiene trayectoria ascendente hasta 2025, mientras que Italia, con una deuda que alcanzará el 160% del PIB este año, apenas la reducirá en los años siguientes. España, por su parte, disminuirá su ratio deuda/PIB muy lentamente durante ese periodo. De confirmarse los pronósticos de la FMI, la tensión dentro del BCE y en el ECOFIN, una vez termine la fase sanitaria de la pandemia, podría ser elevada.

La combinación de un peor crecimiento, un mayor déficit público y una senda de deuda que apenas desciende incrementa la vulnerabilidad de la economía española con respecto al resto de economías avanzadas. Por esa razón, se hace necesario usar de forma eficaz los fondos europeos y crear un marco favorable al crecimiento empresarial y a la inversión es fundamental para evitar el pronóstico del FMI.

Deja un comentario