La atomización del Congreso ha dificultado la aprobación de los Presupuestos Generales del Estado, que se ha convertido en una cuestión de confianza implícita al ejecutivo. Así se considera que el Gobierno sigue contando con el apoyo suficiente en las Cortes si consigue sacar adelante sus presupuestos. De hecho, la falta de consenso explica que los presupuestos de 2018 continúen aún en vigor, después de dos prórrogas.

El pasado 6 de octubre, el Consejo de Ministros aprobó el techo de gasto para elaborar los presupuestos de 2021, que deberán articular la respuesta del Gobierno ante la crisis provocada por la COVID-19. El techo de gasto se ha incrementado en 70.000 millones de euros, un 54%, hasta alcanzar los 196.000 millones de euros. De esos 70.000 millones, 9.000 son incrementos sobre el techo de gasto de 2020 para las partidas ordinarias, 18.400 millones se destinan a reducir el déficit de Seguridad Social, 13.500 millones suponen financiación adicional para las comunidades autónomas y 27.400, la aplicación de los fondos provenientes de Next Generation UE.

Para valorar las implicaciones que puede tener el aumento del techo de gasto, debemos tener en cuenta las siguientes consideraciones:

1. Este año no hay objetivo de déficit

Los Presupuestos se elaboran a partir de la previsión sobre los ingresos de la Administración General del Estado, que se estiman en función del cuadro macroeconómico, y el objetivo de déficit que marca la Unión Europea. Ese objetivo de déficit se reparte entre las distintas Administraciones Públicas. Tanto el Congreso como el Senado deben aprobar ese reparto, según la Ley de Estabilidad Presupuestaria.

Este año, la Unión Europea ha permitido a los Estados miembro dejar «en paréntesis temporal» la senda de consolidación fiscal que se estableció antes de la crisis. De este modo, el Gobierno ha optado por suspender las reglas fiscales contenidas en Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF) estableciendo, en su lugar, valores de referencia de déficit para 2021 de cumplimiento no obligatorio para comunidades autónomas y Ayuntamientos. Al no haber objetivo de déficit que cumplir, el ejecutivo ha interpretado que no se precisa de una votación parlamentaria para su reparto.

Sin embargo, el Gobierno sí que precisa que se apruebe un techo de gasto que determine el volumen máximo con el que el Ministerio de Hacienda debe elaborar el presupuesto. Ese techo de gasto, tal y como ocurrió el 6 de octubre, se aprueba en Consejo de Ministros. Se comunica a las Cámaras, pero estas no lo votan.

2. El margen de discrecionalidad de los Presupuestos es relativamente escaso

No hay que confundir los Presupuestos Generales del Estado con las cuentas de la Administración Pública. Los Presupuestos no incluyen el gasto de las comunidades autónomas ni el de los entes locales y solo contemplan los ingresos que percibe la Administración General del Estado. Aunque las comunidades autónomas reciben una parte importante de esos importes en forma de transferencias, un tercio de sus ingresos son propios, porcentaje que es aún mayor en el caso de los entes locales.

Así las cosas, el Estado recauda la mayor parte de los ingresos de las Administraciones Públicas (44%) a través de la Agencia Tributaria y de las cotizaciones sociales, pero el gasto lo realizan fundamentalmente la Seguridad Social y las comunidades autónomas.

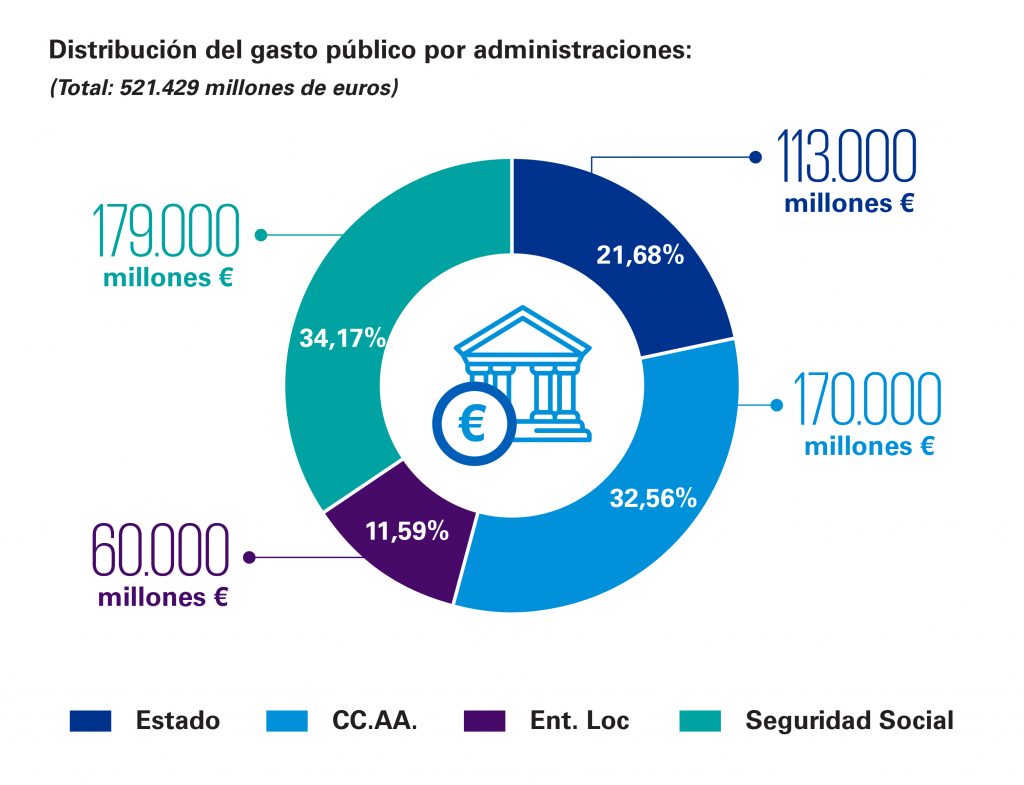

En 2019, el gasto del conjunto de las Administraciones Públicas alcanzó los 521.429 millones de euros: 113.000 millones de euros (algo menos del 22% del gasto total) correspondieron al Estado; 170.000 millones (33%) a las comunidades autónomas; 179.000 millones (34%), a la Seguridad Social; mientras que los entes locales gastaron 60.000 millones (menos del 12%).

Además, hay que tener en cuenta que, de los 113.000 millones de euros que gastó el Estado, 25.000 millones se destinaron a intereses de la deuda pública, más de 10.000 millones se transfirieron a Bruselas y 20.000 millones se dedicaron a transferencias sociales (clases pasivas y otras). El resultado final es que solo 58.000 millones se destinaron a políticas del Gobierno, menos de lo que gastan los ayuntamientos, por lo que el margen de actuación de los Presupuestos es relativamente escaso.

No obstante, es importante destacar que la estimación de ingresos que se plantee en el presupuesto determinará las transferencias a las comunidades autónomas, lo que repercutirá en el gasto potencial que podrán efectuar estas administraciones.

3. Pensiones y empleados públicos son principales partidas del gasto público

Las pensiones representaron el 40% del gasto público (197.000 millones de euros), lo que las convierte en el principal capítulo de gasto de las cuentas públicas. El 87% de esta cuantía procedió de los fondos de la Seguridad Social, fundamentalmente pensiones de todo tipo y desempleo.

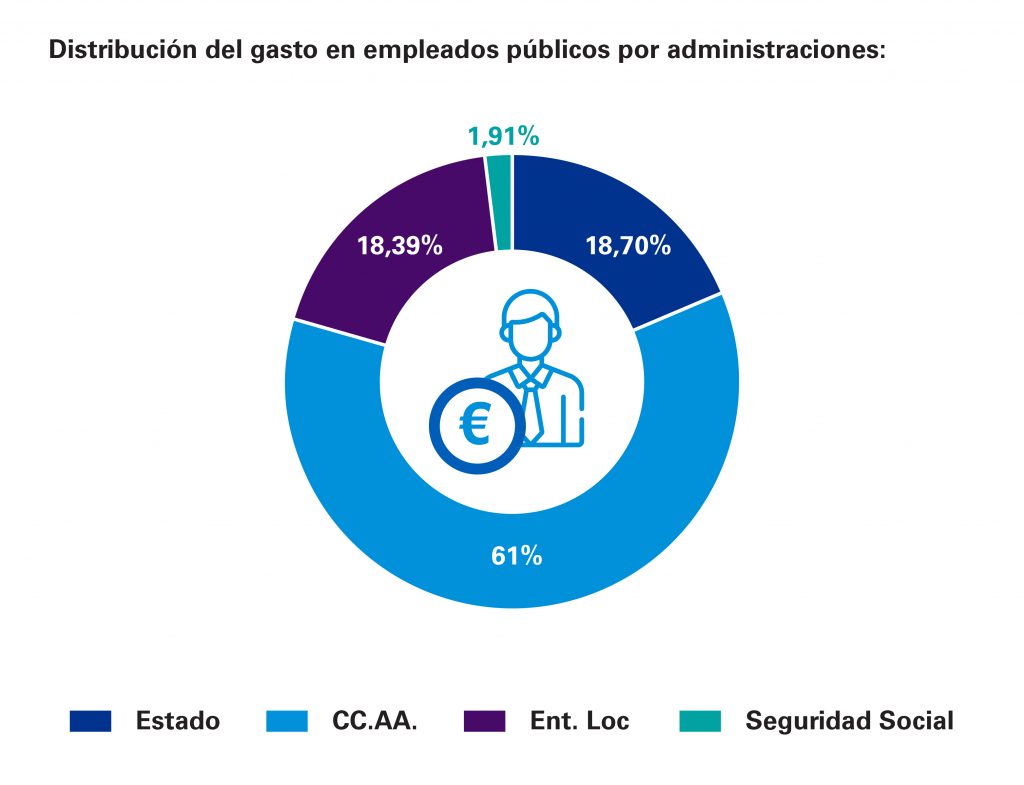

La remuneración de los empleados públicos constituye el segundo capítulo de gasto que más pesa: en 2019, supuso 134.000 millones de euros de gasto, el 27,6% del conjunto del gasto público. El 61% de ese gasto lo realizan las comunidades autónomas, lo que es lógico, teniendo en cuenta que las competencias de educación y sanidad están transferidas. En el caso del Estado, la mayor parte de esta partida se destina a las Fuerzas Armadas y a los Cuerpos de Seguridad.

En este contexto, cualquier incremento en las pensiones o cualquier modificación en la política de retribución, contratación o de jornada de los empleados públicos tendrá un impacto significativo en el gasto público, que afectará especialmente a la estabilidad de las cuentas de la Seguridad Social, en el primer caso; y a la de las comunidades autónomas, en el segundo.

4. Los presupuestos, en su parte normativa, influye en los ingresos y gastos de todas las Administraciones

Los Presupuestos se aprueban mediante una ley que tiene un procedimiento de tramitación rápido y preferente. Su articulado contiene una serie de normas de materia exclusivamente presupuestaria, que, en teoría, no pueden modificar leyes sustantivas. Solo cabe la posibilidad de introducir variaciones en los tipos o de deducciones ya existentes: las modificaciones de más calado precisan de tramitación mediante ley ordinaria.

Muchas de las disposiciones que se incluyen en el articulado afectan a otras Administraciones (salarios públicos, oferta de empleo, módulos para la escuela concertada), por lo que su efecto real sobre los ingresos y gastos del conjunto del sector público puede ser considerable.

Teniendo en cuenta estas cuatro consideraciones, llaman la atención los siguientes aspectos del acuerdo sobre el techo de gasto al que llegó el Consejo de Ministros el pasado 6 de octubre:

- El techo de gasto se ha calculado exclusivamente desde el lado del gasto, sin estimación de ingresos, y se ha construido por acumulación de partidas presupuestarias.

- La transferencia a la Seguridad Social no es un incremento del gasto, sino un traslado de una parte del déficit estructural de la Seguridad Social al Estado. El único efecto es que la Seguridad Social disminuye su déficit y el Estado, lo aumenta.

- El gasto se incrementa un 7,2% en términos comparables y aumentan las transferencias a las comunidades autónomas, lo que es comprensible si se quiere aliviar el incremento de su gasto sanitario y social.

- Respecto a los fondos europeos, los planes del gobierno parecen centrarse exclusivamente en la parte de transferencias. No queda claro si se hará uso de la posibilidad de utilizar préstamos que contiene Next Generation UE.

Tal y como señala Cándido Pérez, socio responsable de de Infraestructuras, Gobierno y Sanidad de KPMG en España, la cuestión principal es que el impulso fiscal para mantener las rentas y el tejido productivo sea compatible con la sostenibilidad de las cuentas públicas a medio y largo plazo. “Hay que evitar que el déficit en el que incurramos en este ejercicio y en el próximo acabe siendo estructural. Es urgente definir una senda de evolución de las finanzas públicas a medio plazo que garantice que el incremento del gasto se traduzca en crecimiento económico”, explica.

Las previsiones del Gobierno apuntan a que el déficit alcance los 11 puntos del PIB este año y que en 2021 se sitúe en los 7,7 puntos, Desde esos niveles, volver a la senda de la estabilidad presupuestaria podría ser complicado.

¿Quieres estar al día de las últimas tendencias regulatorias, contables y de negocio?

Deja un comentario