La pandemia de COVID-19 está afectando al rendimiento financiero de muchas empresas. Es probable que las empresas traten de hacer hincapié en estos impactos y explicarlos; e incluir información cuantitativa y cualitativa sobre ellos tanto en los estados financieros como en otros medios.

Vamos a destacar aspectos específicos que consideramos deben tener en cuenta las empresas a la hora de determinar cómo presentarlos y comunicarlos en su cuenta de resultados y las correspondientes notas.

La manera en que una empresa refleja los impactos de la COVID-19 en la cuenta de resultados dependerá de hechos y circunstancias específicos, incluidos la naturaleza y el alcance de éstos en la empresa y la habilidad de compañía para determinar los impactos de forma no arbitraria; es decir, para cuantificarlos de manera fiable.

Según la NIC 1 Presentación de estados financieros, cuando las partidas de ingresos o gastos son materiales, la empresa revela su naturaleza e importe por separado, bien en los estados financieros, bien en las notas. [NIC 1.97]

La alternativa entre que una empresa presente sus impactos de la COVID-19 en la cuenta de resultados o los revele en las notas dependerá de:

- el grado de penetración de dichos impactos en la empresa y

- su habilidad para determinarlos de manera no arbitraria

Determinar los impactos de la COVID-19 de manera no arbitraria puede ser complicado, porque la distinción entre ingresos y gastos que forman parte de operaciones normales y los relacionados con la pandemia puede implicar un alto grado de subjetividad. Las empresas necesitan evaluar cuidadosamente si son capaces de determinar los impactos de la COVID-19 de manera no arbitraria, a fin de ofrecer información relevante y fiable a los usuarios de sus estados financieros.

En algunos casos, la empresa puede ser capaz de determinar los impactos de la COVID-19, pero detecta que su grado de penetración es elevado; por ejemplo, porque afecta a casi todos los epígrafes. En estos casos, puede tener menos lógica presentar los impactos por separado en la cuenta de resultados. En lugar de ello, puede ser apropiado revelarlos en las notas.

Información cuantitativa y cualitativa

En otros casos, los impactos de la COVID-19 pueden tener un grado de penetración tan elevado que la empresa es incapaz de determinar los impactos generales de la COVID-19 de manera no arbitraria. En estas circunstancias, estimamos que la empresa no debe presentarlos en la cuenta de resultados. En lugar de ello, debe plantearse reflejarlos en las notas, ofreciendo información cuantitativa (cuando sea posible) y cualitativa, e indicando si ha identificado únicamente algunos o la totalidad de los impactos.

La empresa debe velar por que la presentación elegida no provoque lleve a equívocos y sea relevante para que los usuarios comprendan sus estados financieros. Por ejemplo, sería inapropiado presentar o revelar únicamente los gastos relativos a la COVID-19 y omitir los ingresos si tanto estos como los primeros se ven afectados.

Asimismo, las empresas deben considerar todas las directrices regulatorias sobre presentación y revelación de impactos de la COVID-19 en los estados financieros. Por ejemplo, en su reciente declaración pública el regulador europeo, ESMA (European Securities and Markets Authority), recomienda cautela en relación con la presentación por separado de los impactos en la cuenta de resultados debido a su grado de penetración, y anima a las empresas a ofrecer información cuantitativa sobre los impactos en las notas.

A la hora de determinar los impactos de la COVID-19, creemos que la sociedad debe tener en cuenta únicamente los ingresos y gastos que son incrementales y directamente atribuibles a la pandemia. Se trata de ingresos y gastos que no se habrían obtenido o realizado sin la aparición de la pandemia de COVID-19 y que no se prevé que sean recurrentes una vez que sus efectos hayan desaparecido en gran medida.

Los ingresos y gastos recurrentes que se habrían obtenido o realizado con independencia de la COVID-19 no son incrementales. Así pues, estimamos que no se consideran ingresos o gastos relativos a la COVID-19 y no deben describirse como tales en la cuenta de resultados.

Por ejemplo:

- nóminas de empleados inactivos;

- depreciación de instalaciones por suspensión de la producción;

- costes de arrendamiento y suministros durante cierres temporales.

No obstante, las empresas pueden revelar información adicional en las notas sobre los impactos de la COVID-19 en su rendimiento financiero siempre que sirva para la comprensión de los usuarios y no provoque equívocos.

Aplicar juicios de valor

Para determinar los importes de ingresos y gastos incrementales directamente atribuibles a la COVID-19 deberán aplicarse juicios de valor, en un grado que dependerá de los hechos y circunstancias específicos y, en este sentido, puede ser necesaria su revelación.

Algunos tipos de ingresos y gastos pueden ser más fácilmente determinables en lo que concierne a la COVID-19. Por ejemplo:

- costes adicionales de limpieza e higiene para control o prevención del contagio;

- paga temporal por riesgo para empleados;

- sanciones por demora o incumplimiento de contratos debido al cierre de instalaciones de producción;

- concesiones al alquiler facilitadas por arrendadores que se derivan directamente de la COVID-19.

Para otros conceptos puede ser complicado determinar en qué medida, se deben a la COVID-19 o a otros factores; por ejemplo, pérdidas crediticias esperadas, pérdidas por deterioro del valor de activos no financieros y pérdida del valor razonable de las inversiones en valores. En general, la clave es si la empresa puede determinar los ingresos y los gastos de manera no arbitraria. Si no fuera posible, la empresa deberá plantearse revelar información adicional en las notas.

Las normas NIIF no prohíben a las empresas que presenten partidas inusuales o excepcionales. No obstante, no están autorizadas a describirlas como «extraordinarias». [NIC 1.87]

Inusual y excepcional

Los términos «inusual» y «excepcional» no están definidos en dichas normas. En nuestra opinión, si se emplea la descripción «inusual» o «excepcional» debe hacerse de manera esporádica y reservada para partidas que justifican una relevancia mayor que la alcanzada en su presentación o revelación por separado.

Creemos que puede ser apropiado etiquetar ingresos y gastos relacionados con la COVID-19 como «inusuales» o «excepcionales».

Si una empresa etiqueta los ingresos y gastos relacionados con la COVID-19 como «inusuales» o «excepcionales», entonces utiliza el término de forma coherente y lo describe en las notas para ofrecer claridad a los usuarios de los estados financieros.

Si una partida de gasto se etiqueta como «inusual» o «excepcional», la descripción —bajo nuestro punto de vista— utilizada por la empresa debe incluir la naturaleza de la misma; por ejemplo, costes excepcionales de limpieza debidos a la COVID-19. Creemos que describir una partida únicamente como «inusual» o «excepcional» no cumple el requisito de clasificación de los importes por su naturaleza o función. De manera similar, estimamos que simplemente describir un ingreso o gasto como «relacionado con la COVID-19» es insuficiente: la naturaleza de la partida también debe indicarse; por ejemplo, costes de limpieza relacionados con la COVID-19. Las notas a los estados financieros deben incluir asimismo una explicación adicional de la naturaleza del importe y su caracterización como «excepcional», «inusual» o «relacionado con la COVID-19».

Si una empresa determina que presentar sus impactos de la COVID-19 en la cuenta de resultados es apropiado, debe plantearse cómo encajarlo en la estructura presente de dicha cuenta; en particular, la clasificación de los gastos.

En virtud de la NIC 1, se clasifican los gastos atendiendo a su función (por ejemplo, coste de ventas, distribución o administración) o su naturaleza (por ejemplo, costes de personal, depreciación o amortización). Dicho análisis puede presentarse en la cuenta de resultados o en las notas. Por lo general, la clasificación elegida se aplica de manera constante de un periodo al siguiente. [NIC 1.99–105]

Cuando una empresa presenta el análisis de gastos en la cuenta de resultados en lugar de en las notas, estimamos que el importe de los gastos descrito como «relacionado con la COVID-19» debe clasificarse por función o naturaleza, de la misma manera que los gastos no relacionados con la COVID-19.

Así pues, pensamos que puede ser inadecuado presentar una partida única por el importe total de los gastos relacionados con la COVID-19 en la cuenta de resultados cuando afecta a los gastos de la empresa derivados de diferentes naturalezas o funciones.

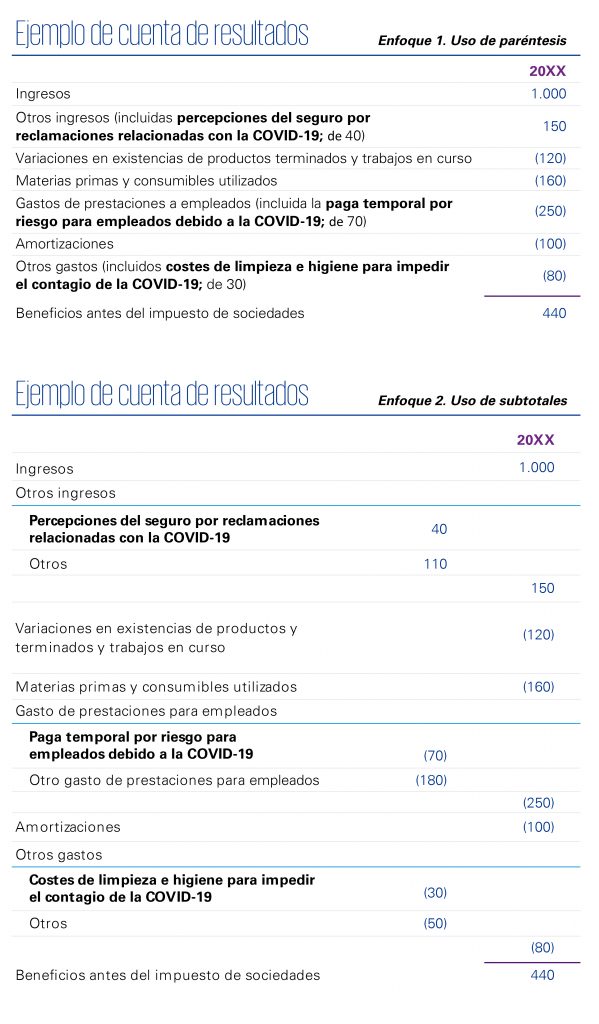

Ejemplo – Presentación en la cuenta de resultados cuando los gastos se clasifican por naturaleza

Mostramos a continuación cómo pueden las empresas que clasifican sus gastos por naturaleza presentar aquellos que están relacionados con la COVID-19 en la cuenta de resultados; utilizando paréntesis y subtotales.

Subtotal de beneficios de explotación

Cuando una empresa presenta un subtotal de beneficios de explotación en su cuenta de resultados, deberá plantearse si incluye ingresos y gastos relacionados con la COVID-19 en el mismo.

Las normas no definen los términos «de explotación» y «no de explotación» en el contexto de la cuenta de resultados. Si una empresa presenta un subtotal de beneficios de explotación como subtotal adicional, deberá hacerlo uniformemente de un periodo a otro. [NIC 1.85A]

Resultaría inapropiado excluir partidas claramente relacionadas con operaciones —por ejemplo, bajas en inventario y gastos de reestructuración y reubicación— porque se producen de manera irregular o infrecuente, o su importe es inusual. [NIC 1.BC56]

Así pues, las empresas no deben presentar los ingresos y gastos relacionados con la COVID-19 fuera de los resultados de explotación únicamente porque sean no recurrentes o inusuales.

En lugar de ello, deben aplicar uniformemente la definición «de explotación» a ingresos y gastos con independencia de que estén relacionados con la COVID-19. Por ejemplo, los costes de limpieza suelen formar parte de actividades de explotación y, por tanto, se presentan en los resultados de explotación. Igualmente, los costes de limpieza incrementales para impedir el contagio de la COVID-19 se presentan en los resultados de explotación.

Mediciones simuladas

Las mediciones simuladas o cifras nocionales hipotéticas —por ejemplo, las que reflejan importes originalmente presupuestados o normalizados— no constituyen información financiera histórica y, por lo general, no se incluyen en los estados financieros. Por lo tanto, es inapropiado presentar estas partidas (por ejemplo, «ingresos esperados si no se hubiera producido la pandemia de COVID-19») en la cuenta de resultados. De manera similar, la presentación de «ingresos perdidos» también es inapropiada.

Es posible que las empresas deban consultar directrices regulatorias relevantes a la hora de considerar si van a incluir medidas hipotéticas o simuladas en las notas a los estados financieros. Por ejemplo, una declaración pública emitida por la IOSCO (International Organisation of Securities Commissions)expone que no sería apropiado caracterizar mediciones hipotéticas de ventas y/o beneficios como indicadores financieros non-GAAP.

Impactos fuera de los estados financieros: otras consideraciones

Si las empresas incluyen información acerca de los impactos de la COVID-19 fuera de los estados financieros, deben tener en cuenta las directrices regulatorias relevantes. La IOSCO emitió una declaración pública acerca de la importancia de que los desgloses sobre los impactos de la COVID-19 en los estados financieros sean transparentes y completos, así como del comentario de la dirección. La ESMA publicó asimismo una nueva ronda de preguntas y respuestas que ofrece orientación sobre el uso de mediciones de rendimiento alternativas (APM) en el contexto de la COVID-19.

Mientras las empresas evalúan los impactos de la COVID-19 en su rendimiento financiero, la Dirección debe considerar asimismo evaluar si la empresa puede determinar los ingresos y los gastos relacionados con la COVID-19 de forma no arbitraria; así como considerar cómo encajaría la presentación de impactos de la COVID-19 determinables en la estructura presente de la cuenta de resultados.

Conoce todas las medidas e implicaciones contables del COVID-19

Deja un comentario