Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

Las modificaciones de la NIC 1 podrían provocar un impacto significativo en la clasificación de los pasivos. Con el objetivo de fomentar la uniformidad de aplicación y aclarar los requisitos para determinar si un pasivo es corriente o no corriente, el Consejo de Normas Internacionales de Contabilidad (el IASB por sus siglas en inglés) ha modificado la NIC 11.

Como consecuencia de esta modificación, las sociedades deben revisar sus contratos de préstamos a fin de determinar si la clasificación de los mismos cambiará. Por ejemplo, la deuda convertible clasificada como ‘no corriente’ actualmente puede tener que reclasificarse como ‘corriente’, pudiendo afectar el cumplimiento de ratios de la financiación (covenants). Dados los impactos potencialmente significativos que se avecinan, las empresas deberían revisar los posibles impactos lo antes posible.

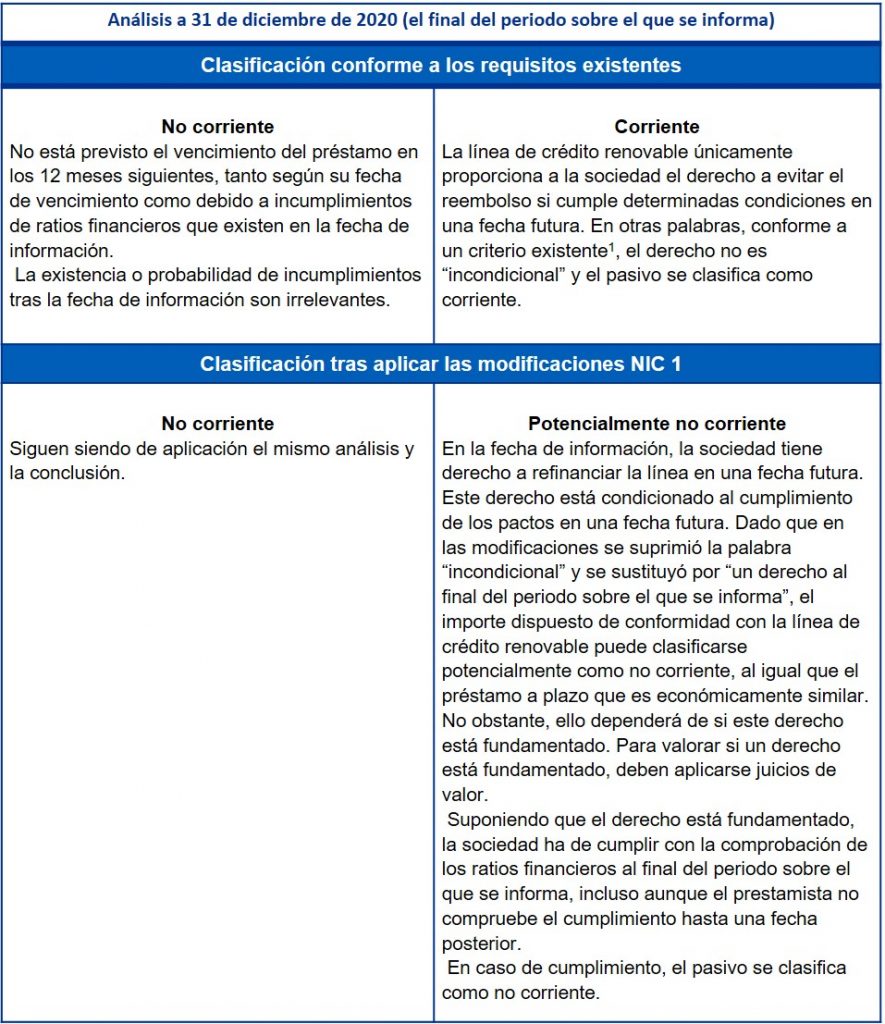

Según establece la NIC 1 actual, las empresas clasifican un pasivo como corriente cuando no tienen un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del ejercicio sobre el que se informa. Como parte de sus modificaciones, el IASB ha suprimido el requisito de que el derecho sea incondicional y, en su lugar, señala que el derecho a aplazar la cancelación debe estar fundamentado y existir al final del ejercicio sobre el que se informa.

Las directrices son limitadas sobre cómo determinar si un derecho está fundamentado, y la valoración puede exigir la aplicación de juicios de valor interpretativos por parte de la dirección. El requisito existente de no considerar las intenciones o expectativas de la dirección para cancelar un pasivo a la hora de determinar su clasificación no ha variado.

Las sociedades clasifican un pasivo como no corriente si tienen derecho a aplazar su cancelación durante al menos doce meses a partir del final del ejercicio sobre el que se informa.

Ahora, el IASB ha aclarado que el derecho a aplazar existe únicamente si la sociedad cumple las condiciones especificadas en el acuerdo de préstamo al final del ejercicio sobre el que se informa, incluso aunque el prestamista no verifique el cumplimiento hasta una fecha posterior.

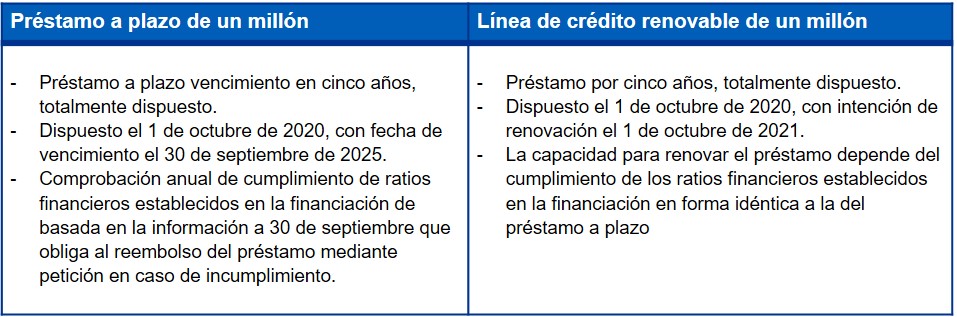

Este nuevo requisito puede cambiar la manera en que las sociedades clasifican las líneas de crédito renovables, y que algunas de ellas pasen a ser clasificadas como no corrientes. Como resultado de ello, la clasificación de determinados acuerdos similares desde una perspectiva económica; préstamos a plazo y líneas de crédito renovables, podría equipararse, como se muestra en este ejemplo:

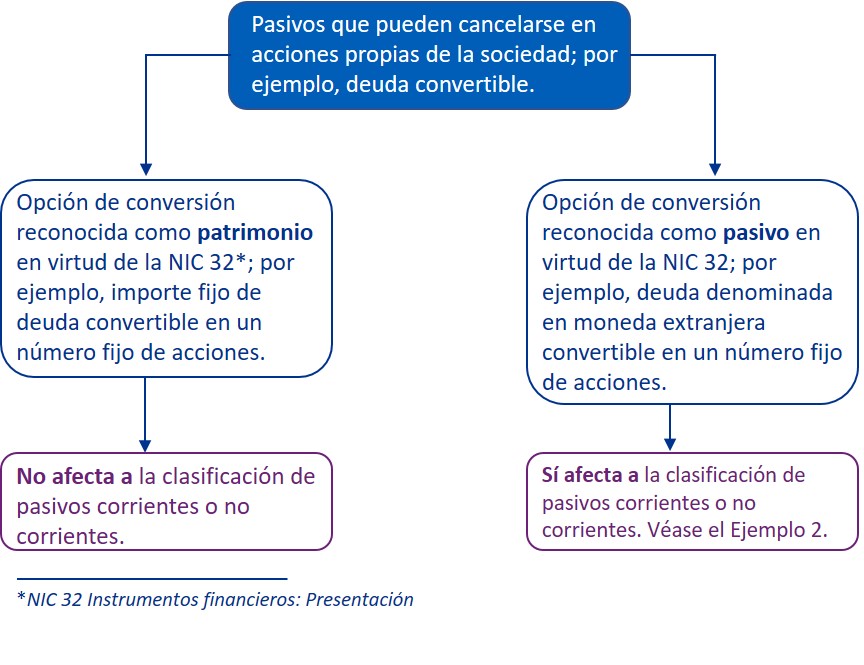

En las modificaciones se señala que la cancelación de un pasivo incluye el traspaso de los instrumentos de patrimonio propios de la sociedad a la otra parte. A este respecto, las modificaciones aclaran la manera en que las sociedades clasifican un pasivo que incluye una opción de conversión de la otra parte, que podría reconocerse como patrimonio o como pasivo de forma separada con respecto al componente de pasivo previsto en la NIC 32.

Por lo general, si un pasivo dispone de opciones de conversión que incluyen el traspaso de los instrumentos de patrimonio propios de la sociedad, ello afectaría a su clasificación como corriente o no corriente. El organismo emisor ha aclarado que, al clasificar pasivos como corrientes o no corrientes, la sociedad únicamente puede pasar por alto las opciones de conversión que se reconocen como patrimonio.

Por lo tanto, las sociedades podrían tener que revisar la clasificación de los pasivos que pueden cancelarse mediante el traspaso de sus instrumentos de patrimonio propios; por ejemplo, la deuda convertible.

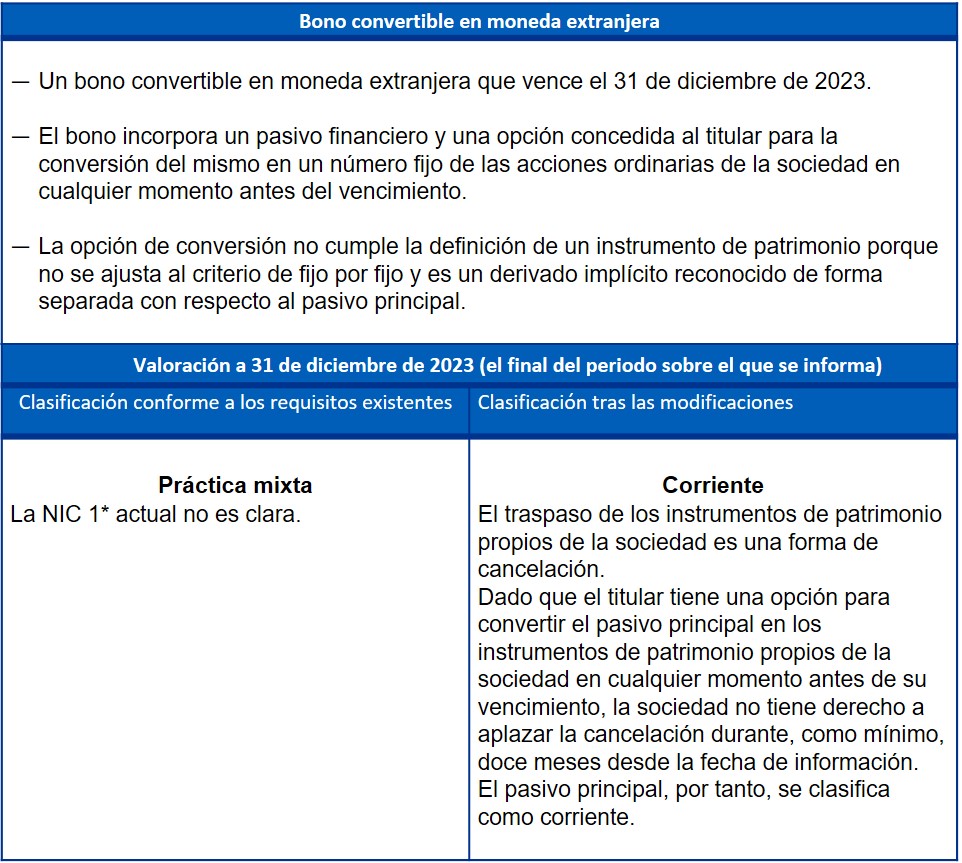

La práctica puede cambiar —por ejemplo, la deuda convertible puede pasar a ser corriente— porque las sociedades pueden haber interpretado los requisitos vigentes de manera diferente, como se observa en este ejemplo:

La práctica puede cambiar —por ejemplo, la deuda convertible puede pasar a ser corriente— porque las sociedades pueden haber interpretado los requisitos vigentes de manera diferente, como puede verse en el siguiente ejemplo:

Las modificaciones se aplican de forma retroactiva a los ejercicios anuales que comiencen a partir del 1 de enero de 2022 permitiéndose su aplicación anticipada.

Aunque las modificaciones no son efectivas hasta 2022, las sociedades tendrán que considerar si incluyen los desgloses conforme a la NIC 83 en sus siguientes estados financieros anuales.

Deja un comentario