Normas SASB: propuestas para mejorar la información sectorial en sostenibilidad

Las propuestas implican cambios en 53 de las 77 normas del SASB.

21 mayo, 2026

2 min

Nueva estructura y más contenido. Estos son los cambios que afronta el nuevo informe de auditoría. La entrada en vigor, en diciembre de 2016, de los nuevos requerimientos será aplicable en los informes cerrados a 31 de diciembre de 2017 que se publicarán en 2018. En el caso de España, estos cambios corresponden tanto a las Entidades de Interés Público (EPIs) como al resto de compañías que sometan sus cuentas a una auditoría.

Pero…antes de nada, ¿por qué el cambio? La sociedad y el mercado reclamaban más información por parte del auditor con el objetivo de aumentar la transparencia y la confianza de los grupos de interés en las compañías, reclamo al que los reguladores internacionales terminaron dando respuesta.

¿Qué persigue el nuevo informe? Con esta nueva normativa se pretende pasar de un documento que recogía una escueta opinión hacia un informe que mantiene las mismas valoraciones pero que incluye más información y detalles del trabajo del auditor. Un informe más completo y con una nueva estructura que facilite la toma de decisiones de los lectores.

En este sentido, es interesante abrir el debate en relación a las consecuencias que estas modificaciones conllevan no solo en el trabajo de los auditores sino en su relación con la dirección financiera, las comisiones de auditoria o la relación con inversores.

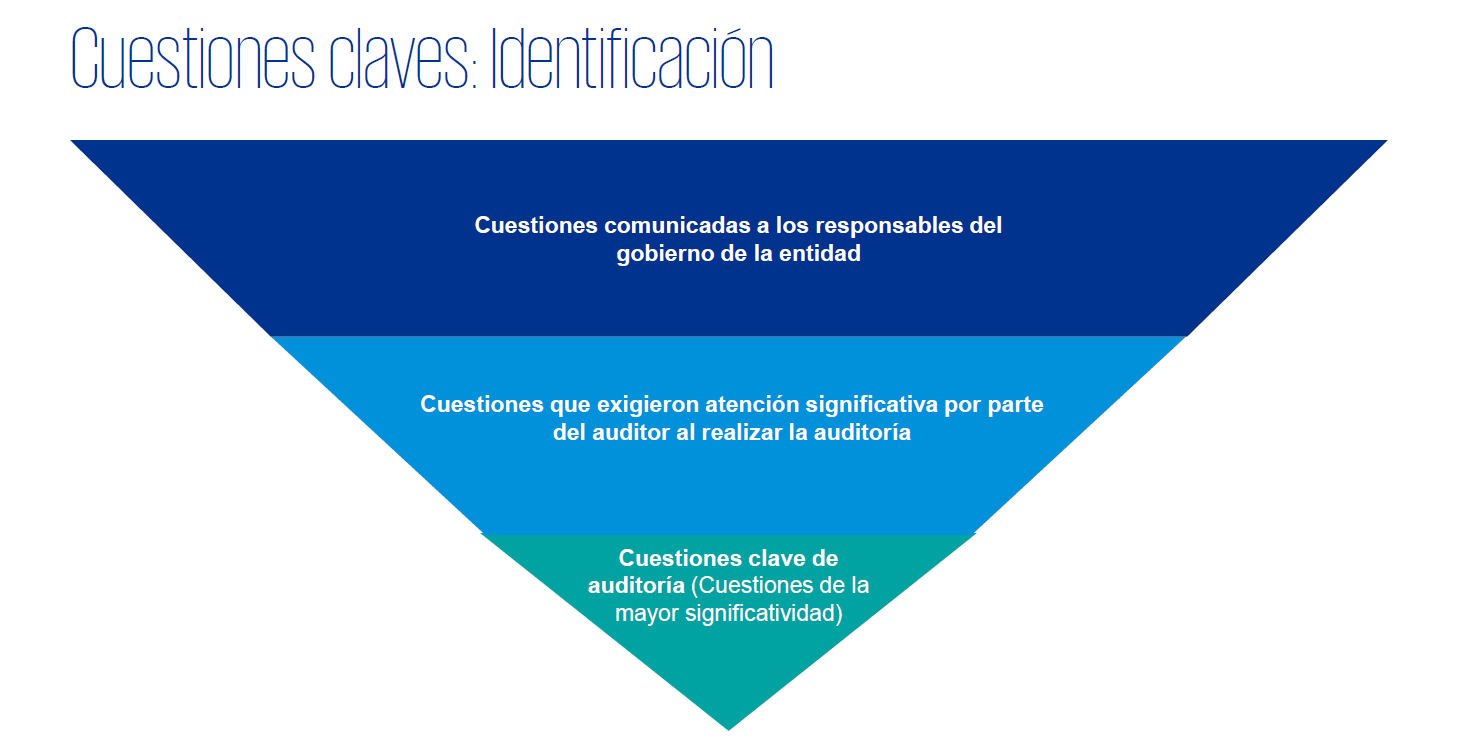

Más allá de la ampliación del contenido y el cambio en la estructura, los cambios más importantes están relacionados con la incorporación obligatoria de las cuestiones clave de auditoría (Key Audit Matters) en el informe de las sociedades cotizadas. “La comunicación de las cuestiones clave de auditoría mejorará el valor comunicativo del informe al proporcionar una mayor transparencia acerca de la auditoría que se ha realizado”, indica Borja Guinea, socio responsable de Auditoría de KPMG en España.

“El nuevo informe de auditoría implica una evolución en la comunicación del auditor con los agentes vinculados a su trabajo como experto independiente: es el caso de la dirección financiera y de las comisiones de auditoría en las entidades de interés público”, sostiene Guinea.

Principales cambios…

….para las comisiones de auditoría de las Entidades de Interés Público

Según Alberto Terol, consejero coordinador de Indra y miembro de la Comisión de Auditoría de IAG, la introducción de dichos cambios en el informe “está produciendo un ajuste en la interlocución entre la dirección de la compañía y el auditor”. Es ahí donde debe abrirse el diálogo y crear un debate respecto a las cuestiones que se quieren transmitir para homogeneizar mensajes. Las comisiones de auditoría dicen encontrarse expectantes al respecto. “Nos encontramos en conversaciones con el auditor para que este nos traslade, basándose en el trabajo del año anterior, qué cuestiones hubiesen puesto de manifiesto y cómo lo hubiesen expresado atendiendo a las nuevas normativas”. Lo importante es evitar sorpresas: “como miembro de una comisión de auditoría no me gustaría encontrarme con una cuestión clave de la que la que el auditor no me hubiese puesto al corriente”, subraya Terol.

…para la dirección financiera

Para las direcciones financieras, los cambios en el informe de auditoría provocarán que los profesionales de estas áreas tengan que aumentar su coordinación con el auditor en el desarrollo de su ejercicio. “Como elaborador de las cuentas, tenemos una gran responsabilidad. Debemos asegurarnos de que en los estados financieros han dado la importancia necesaria a aquellos aspectos que aparecen reflejados como cuestiones claves en el informe del auditor”, defiende Ricardo Gómez-Barredo, director de Accounting &Supervisors de BBVA.

…en la relación con los inversores

De cara a la relación con inversores, los aspectos clave de obligada cumplimentación que aparecerán en el informe de auditoría tendrán un papel relevante para los inversores institucionales más generalistas. “Existen dos perfiles de audiencia, el analista con un mayor conocimiento de la auditoría y la contabilidad y el inversor más generalista, que ya cuenta con los números pero para el que la explicación de los hechos relevantes puede ser de gran interés”, indica Manuel Enrich, presidente de AERI y director del área de Relación con Inversores de SAREB.

Del mismo modo, la homogenización que se consigue con la implantación de un informe de auditoría con parámetros comparables a nivel internacional es una buena noticia para el inversor global, así como para todos los agentes implicados. La comparabilidad en los mercados de capitales es un factor muy relevante a la hora de tomar decisiones. En este sentido, EE.UU. y Canadá han aprobado la implantación de este modelo de informe ampliado a partir de 2020. “No obstante, la estructura y contenido de la normativa hace compleja esta intención ya que las cuestiones clave de auditoría de una empresa no tienen por qué coincidir con otra de su mismo sector”, indica Eduardo González, socio de Auditoría de KPMG.

Deja un comentario