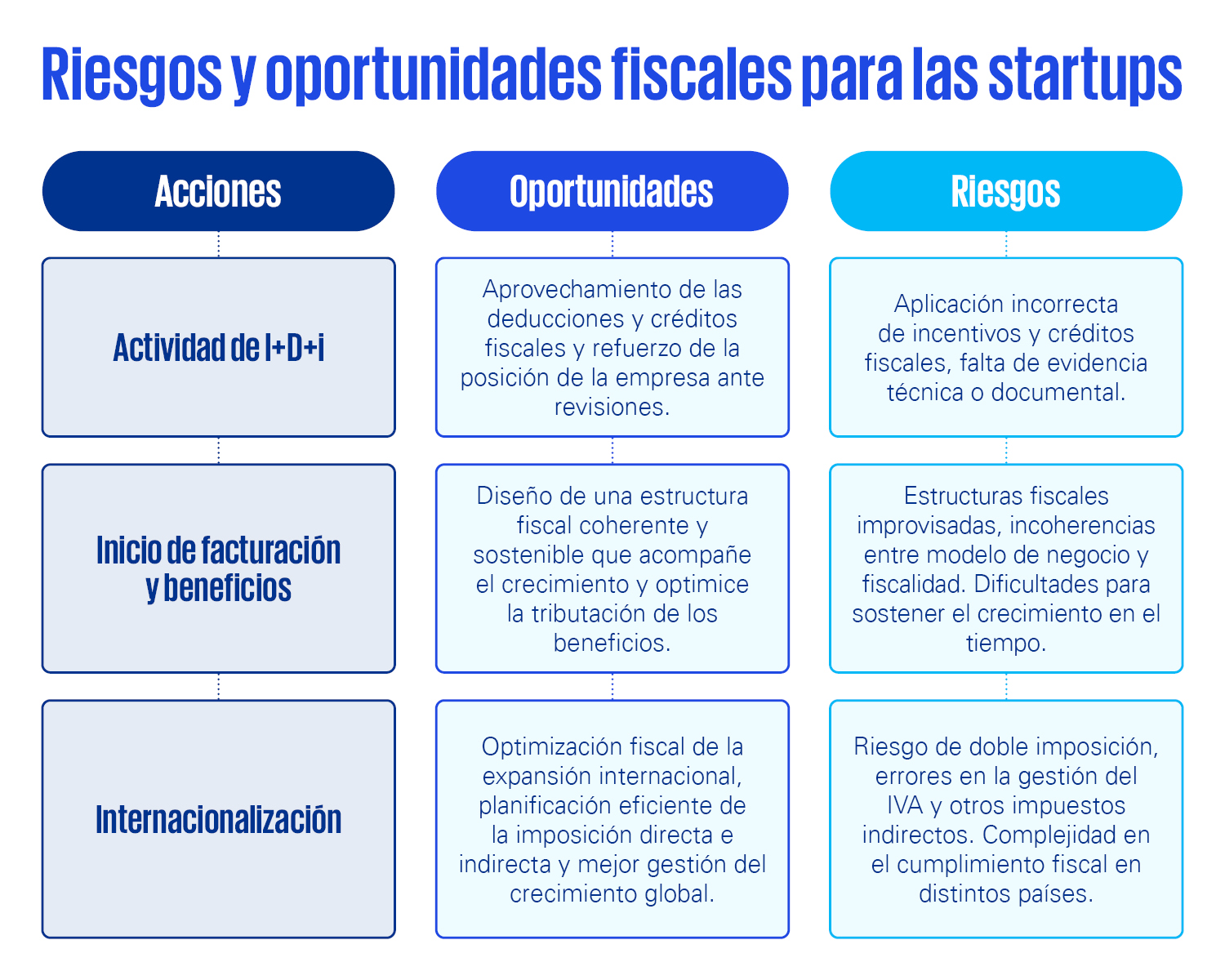

Abordar la fiscalidad en el mundo de las startups es un reto aún pendiente, pues en ocasiones las obligaciones hacendarias suelen dejarse en un segundo plano. Con frecuencia se afronta, pero desde una óptica puramente reactiva, limitada al cumplimiento mínimo de las obligaciones tributarias. Es decir, no se integra de forma estratégica en el diseño global de la compañía ni en la planificación personal de sus fundadores.

Este enfoque reactivo es una de las principales fuentes de riesgo fiscal latente. Una planificación fiscal inadecuada o directamente inexistente, puede dar lugar a contingencias fiscales latentes que afloran precisamente en los momentos más sensibles del , remuneración de los equipos o fundadores, rondas de inversión, procesos de due diligence o transacciones corporativas.

Dichas contingencias no solo implican un potencial impacto económico. En muchos casos afectan directamente a la valoración de la compañía, ya sea por la incertidumbre que generan en los inversores, por la complejidad o rigidez de la estructura societaria o por la necesidad de introducir correcciones en fases avanzadas del proceso inversor.

Tasa de mortalidad en las startups

En un entorno donde la transparencia y la simplicidad son claves, estos factores suelen traducirse en ajustes de valoración o en condiciones menos favorables para la entrada de capital, en un ecosistema como el español que mantiene un elevado dinamismo. Los datos más recientes del Instituto Nacional de Estadística (INE) indican que en 2023 se crearon en España más de 319.000 nuevas empresas, en un contexto en el que el tejido empresarial supera los 3,5 millones de sociedades activas.

De ellas, una parte relevante de estas nuevas iniciativas corresponde a proyectos innovadores y tecnológicos, concentrados principalmente en comunidades como Cataluña, Comunidad Valencia y Madrid, que actúan como polos de atracción de talento, capital y actividad emprendedora. Sin embargo, este dinamismo convive con una realidad estructural: la alta mortalidad empresarial en las primeras fases de vida.

Deja un comentario