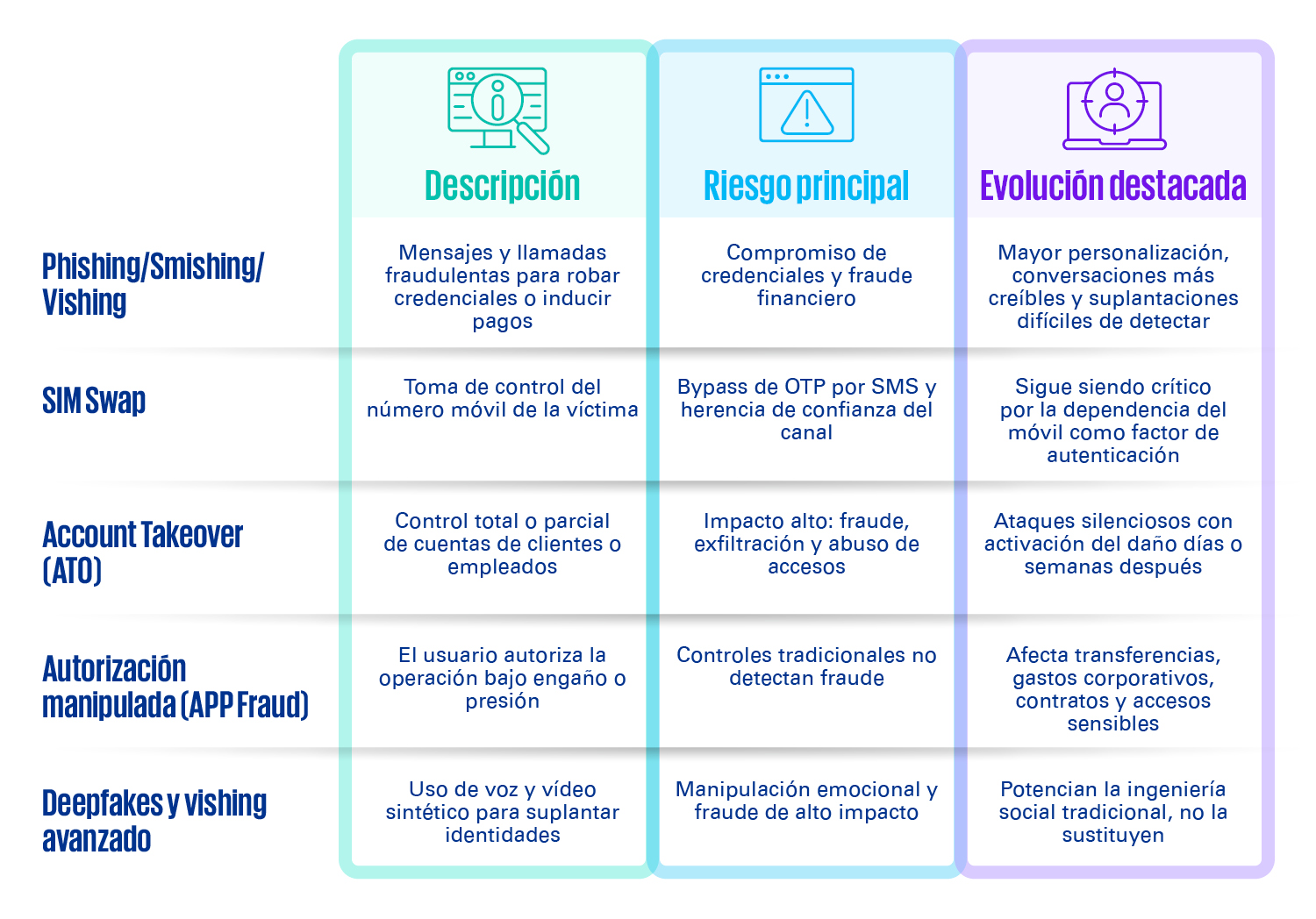

Durante años, la autenticación ha sido el principal escudo frente al acceso no autorizado. Pero la evolución del fraude ha demostrado que algunos mecanismos, especialmente los basados en códigos reutilizables o compartibles, pueden convertirse en una superficie de ataque.

La experiencia del sector financiero es ilustrativa: la SCA de PSD2 ha funcionado en la inmensa mayoría de operaciones donde se aplica, pero los defraudadores se han desplazado precisamente hacia los escenarios donde existen exenciones o hacia técnicas de ingeniería social que convierten al usuario en el último eslabón de la autenticación.

La evolución no consiste en sustituir un factor por otro, sino en combinar señales de forma proporcional al riesgo:

- OTP por SMS. Puede seguir teniendo sentido en determinados escenarios de bajo riesgo, pero resulta insuficiente frente a SIM Swap, smishing o manipulación directa del usuario.

- Mecanismos in-app y biometría. Mejoran la experiencia y refuerzan la seguridad, aunque no resuelven por sí solos los casos en los que el usuario legítimo aprueba una operación bajo engaño.

- Dynamic linking. Vincula la autenticación al detalle concreto de la operación —importe, contraparte, acción autorizada—, reduciendo el riesgo de reutilización o manipulación del factor.

- Autenticación out-of-band. Permite confirmar operaciones críticas a través de un canal alternativo, reduciendo la dependencia del canal inicialmente comprometido.

- FIDO2/WebAuthn. Introduce modelos de autenticación basados en criptografía asimétrica, reduciendo la dependencia de contraseñas y secretos compartidos. Estándar de referencia para entornos de alto volumen de usuarios y para accesos corporativos sensibles.

- Autenticación silenciosa. Permite verificar señales del canal móvil sin pedir al usuario que introduzca o comparta un código, reduciendo la exposición a técnicas de ingeniería social.

El objetivo, por tanto, no es añadir fricción de forma indiscriminada, sino reservarla para los momentos de mayor riesgo y combinarla con señales invisibles para el atacante.

La autenticación silenciosa como cambio de paradigma

La autenticación silenciosa está adquiriendo relevancia porque aborda una debilidad estructural: muchos ataques actuales necesitan que el usuario participe, aunque sea de forma involuntaria, en la ruptura de su propia seguridad.

Cuando el defraudador convence al usuario para compartir un OTP, aprobar una notificación push o confirmar una operación bajo una historia falsa, el mecanismo de autenticación deja de ser solo una defensa técnica y se convierte también en un punto de presión psicológica.

La autenticación silenciosa cambia esa dinámica. Al verificar determinadas señales directamente contra la red del operador móvil, sin mostrar un código ni requerir una acción explícita del usuario, reduce la capacidad del atacante para manipular al usuario. El defraudador no puede pedir un código que no existe ni inducir al usuario a compartir una señal que nunca ve.

Su valor no está en operar como solución única, sino en enriquecer la decisión de control. Combinada con señales de SIM Swap reciente, dispositivo, comportamiento, geolocalización y riesgo de la contraparte, puede aportar una capa adicional de confianza en momentos críticos del journey digital: onboarding, recuperación de credenciales, primer acceso desde un nuevo dispositivo o autorización de operaciones sensibles.