También espera que las empresas expliquen cómo interactúan con sus grupos de interés, incluyendo cómo los identifican, priorizan y consultan, y cuáles de ellos consideran grupos de interés afectados.

La Autoridad Europea recomienda proporcionar la información, en el marco de la Norma NEIS 2 Información general, (p.e contenido y formatos tabulares) para ayudar a los usuarios a vincular los impactos, riesgos y oportunidades (IRO) con la cadena de valor y el modelo de negocio. También recomienda correlacionar los IRO con las materias y submaterias de la norma NEIS, e indicar claramente la información específica de cada empresa para mejorar la claridad y la trazabilidad.

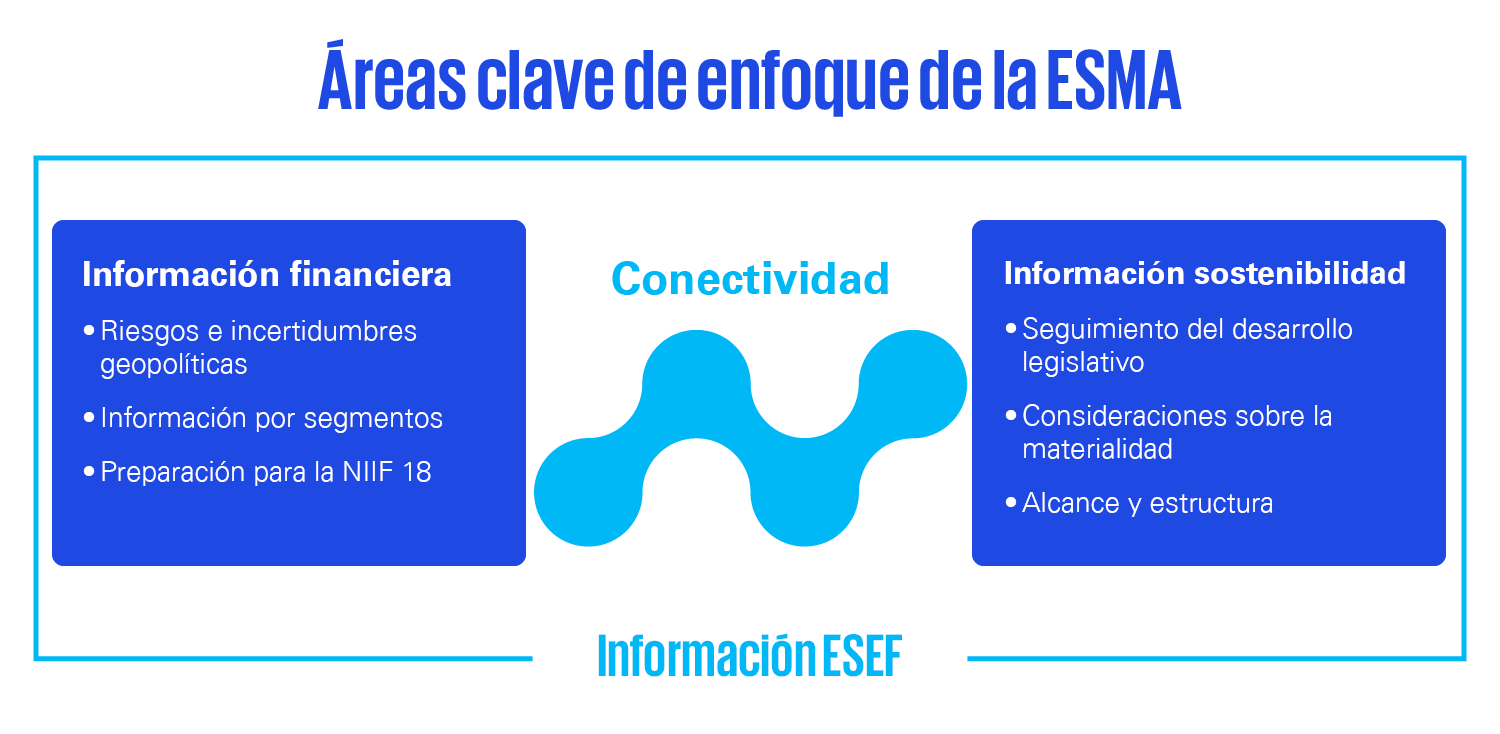

Alcance y estructura

La ESMA recuerda a las empresas que, de acuerdo con las normas NEIS, se requiere confirmar la coherencia y alineamiento entre el alcance de los informes de sostenibilidad y los estados financieros, así como informar sobre cualquier limitación en la cobertura de la cadena de valor.

En comparación con las prioridades de la ESMA para 2024, las de 2025 priorizan la accesibilidad, como la referencia a los requisitos de divulgación (p. ej., E2-5) para facilitar el etiquetado digital y el uso de hipervínculos en el futuro.

Además, la Autoridad Europea destaca la necesidad de una conexión directa con los estados financieros, recordando a las empresas que deben referenciar el párrafo correspondiente de los estados financieros siempre que se faciliten datos monetarios o cuantitativos significativos para los informes de sostenibilidad.

Formato y etiquetado Digital

Por último, la ESMA destaca errores comunes en la presentación del Formato Electrónico Único Europeo (ESEF) en el estado de flujos de efectivo y los ha considerado una prioridad para sus revisiones de 2025. En particular, muchos de los problemas señalados por ESMA —por ejemplo, signos incorrectos, extensiones innecesarias, etiquetado incompleto o inconsistente— no son nuevos. Al abordar estos errores frecuentes en las presentaciones ESEF, ESMA considera que las empresas pueden reforzar la calidad y la fiabilidad de su información financiera digital. Además, ESMA recomienda que las compañías sigan de manera continua las normas establecidas en los Estándares Técnicos Regulatorios sobre ESEF y en el Manual de Presentación ESEF.

Deja un comentario