En el contexto geoeconómico actual, las empresas deben afrontar distintos riesgos e incertidumbres vinculados a la situación macroeconómica o decisiones que les afectan en política arancelaria. Uno de esos aspectos con cierta complejidad se centra en las operaciones en economías con situación de hiperinflación.

Las empresas que operan en estos entornos deben adaptarse a una volatilidad más extrema, que puede suponer restricciones cambiarias, escasez de insumos y marcos regulatorios menos predecibles, lo que exige un mayor foco desde la dirección financiera.

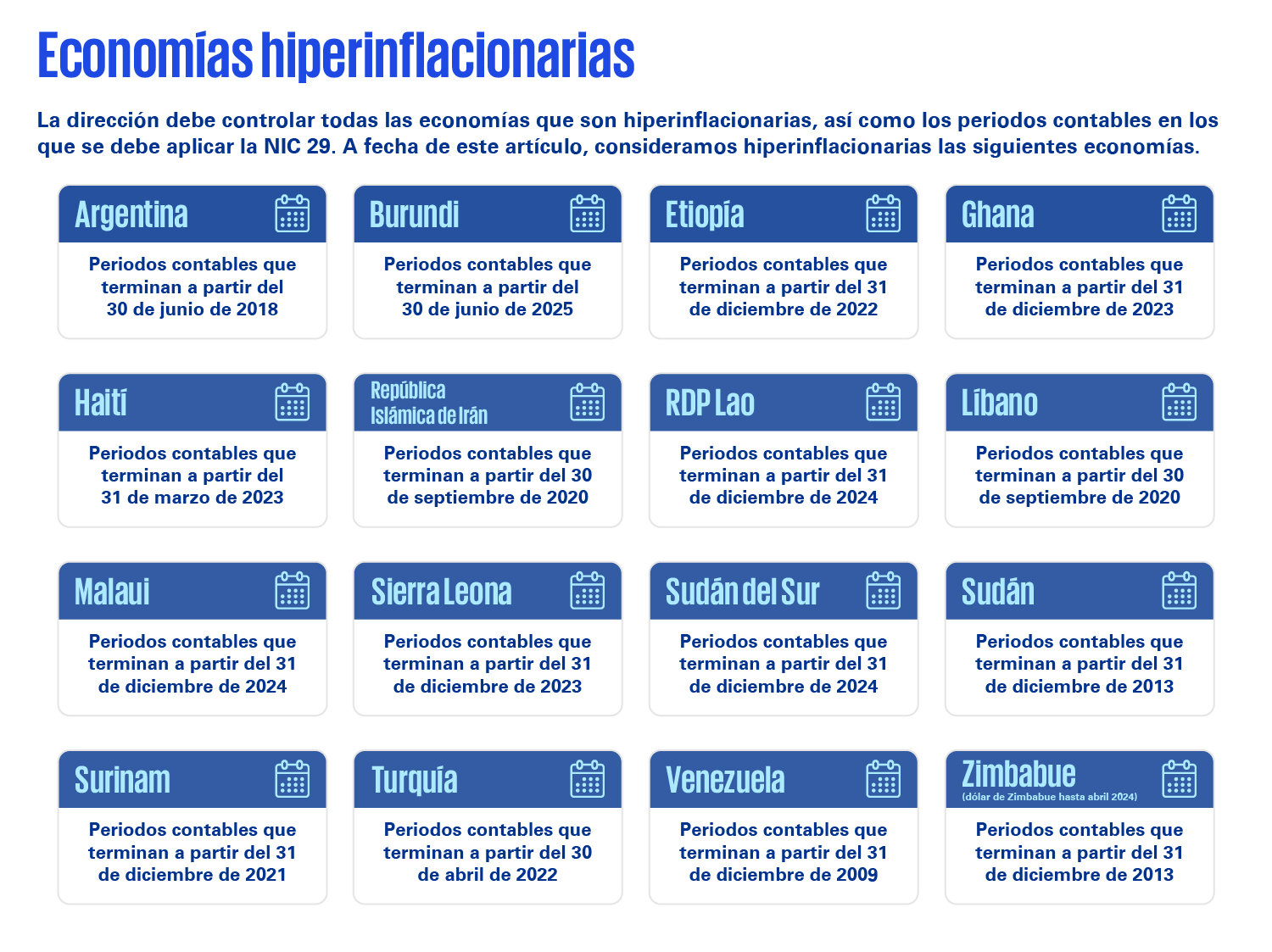

En el aspecto contable, según las normas de contabilidad NIIF, es preciso aplicar juicios de valor para determinar cuándo aplicar la contabilidad hiperinflacionaria.

La contabilidad hiperinflacionaria, según la NIC 29 Información financiera en economías hiperinflacionarias, tiene relevancia para los estados financieros individuales de empresas y estados financieros consolidados de grupos con operaciones en el extranjero (por ejemplo, una dependiente, asociada o acuerdo conjunto), cuyas monedas funcionales son las de las economías hiperinflacionarias.

Deja un comentario