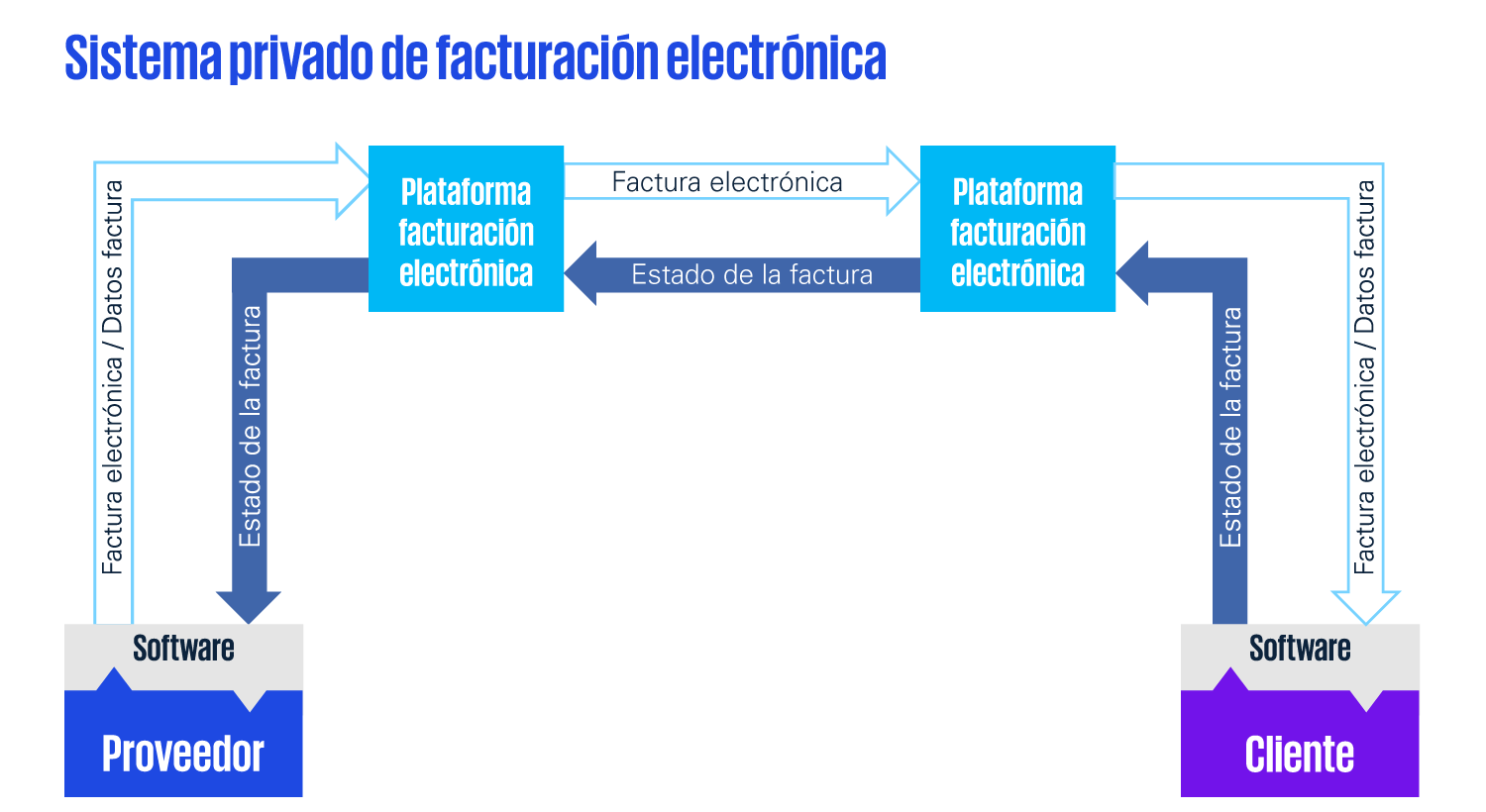

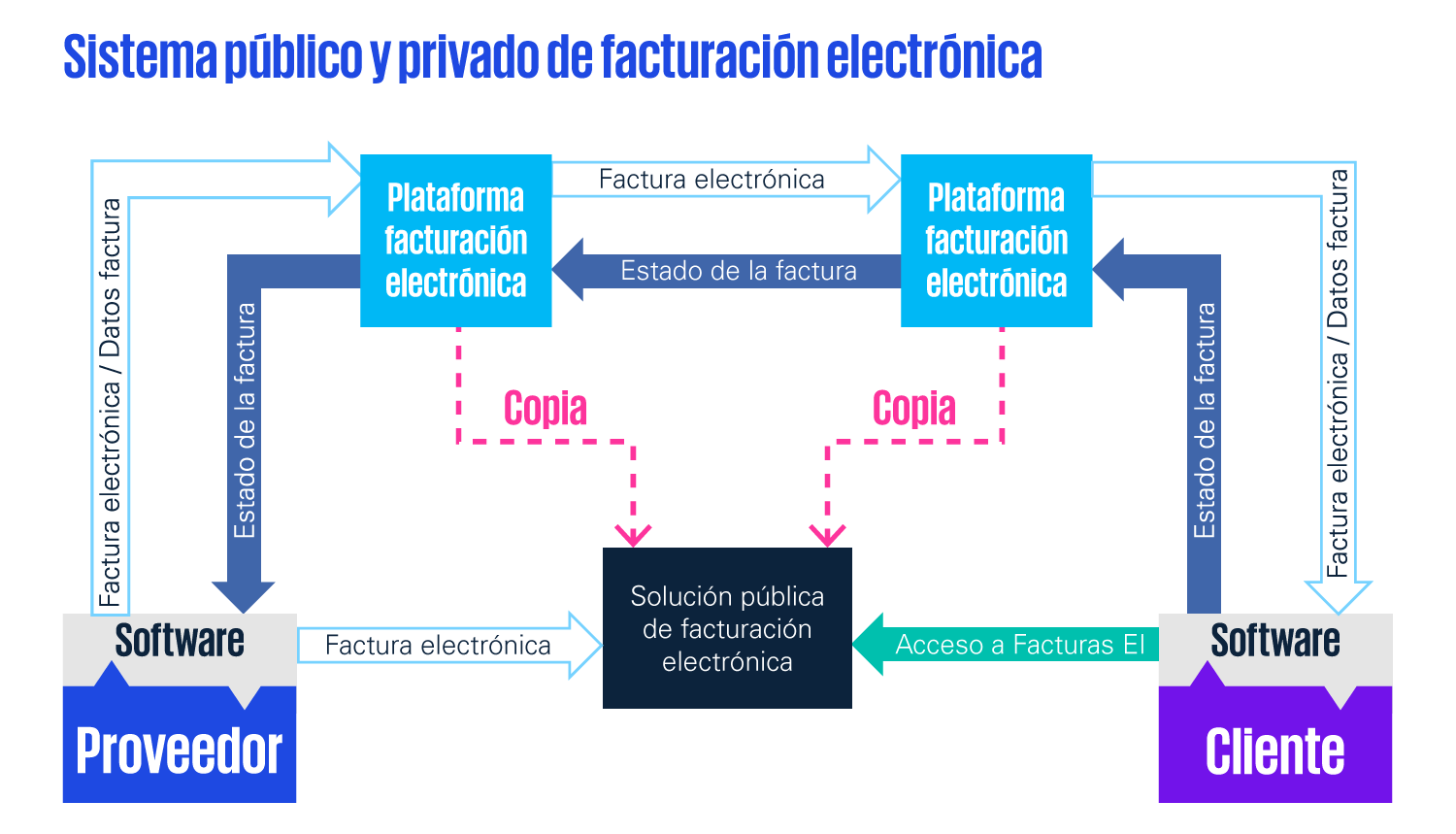

El pasado 31 de marzo de 2026 se publicó el Real Decreto 238/2026, de 25 de marzo, que desarrolla la conocida como Ley Crea y Crece. Una ley que engloba la obligación de adoptar la factura electrónica por defecto en operaciones B2B, siempre y cuando el proveedor esté obligado a cumplir con las obligaciones de facturación en España y el cliente se encuentre establecido en dicho territorio. Así, el contador empieza a correr y compañías de todos los tamaños y sectores deben empezar a revisar sus procesos, si no lo han hecho ya, para cumplir con los requisitos de la norma.

Pero antes, hay varias cuestiones que requieren de respuesta: ¿Cómo funcionará el sistema de facturación electrónica público y privado? ¿Cuáles serán las sintaxis aceptadas y qué información se debe incluir? ¿Se considerará el PDF como factura electrónica? ¿Cuál es el plazo para cumplir con esta obligación? ¿Cuál es el papel de la Agencia Tributaria? ¿Cómo convivirá la factura electrónica con el SII y con el proyecto ViDA?