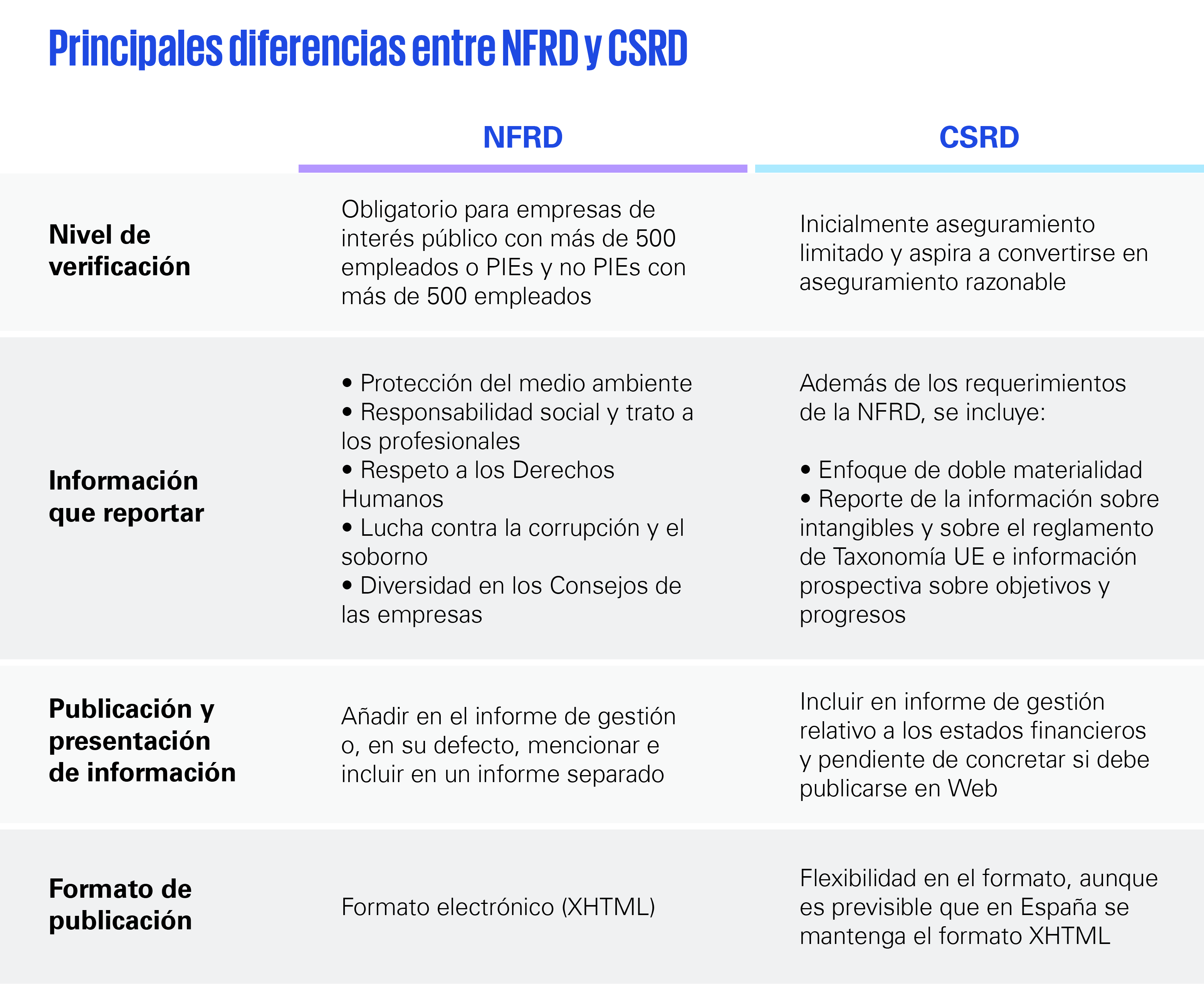

La cuenta atrás ya ha comenzado, y el tiempo apremia para las casi 50.000 organizaciones (cerca de un 10% de ellas españolas) que trabajan a contrarreloj para adaptarse a los más de 1.100 requerimientos que trae consigo la nueva Directiva sobre Información Corporativa en materia de Sostenibilidad (CSRD, por sus siglas en inglés). Prepararse para esta nueva realidad no solo será crucial para las miles de empresas a las que va dirigida, sino que también afectará de manera indirecta al resto del tejido empresarial europeo, que necesita acelerar la transformación sostenible de su negocio y responder a las crecientes demandas de los grupos de interés.

Frente a los múltiples requerimientos que componen la CSRD, las organizaciones necesitan diseñar y desarrollar con prontitud nuevos métodos y sistemas de recopilación y presentación de la información sostenible. Y es que uno de los principales objetivos que persigue esta directiva es impulsar la transparencia, homogeneidad y calidad de la información corporativa, estableciendo así nuevas normas de ‘reporting’ comunes entre los distintos países europeos. Todo ello unido a la reciente publicación de los dos primeros IFRS® Sustainability Disclosure Standards del ISSB, constituyen un marco común que facilitará un reporte de la información sostenible más conectado y homogéneo respecto de la información de los estados financieros.