Cumplimiento y Auditoría Interna: ¿quién es quién?

Estos nuevos roles creados han supuesto, en algún caso, problemas a la hora de definir y separar las funciones entre “Cumplimiento” y “Auditoría Interna”, especialmente en relación con la comprensión del concepto de supervisión.

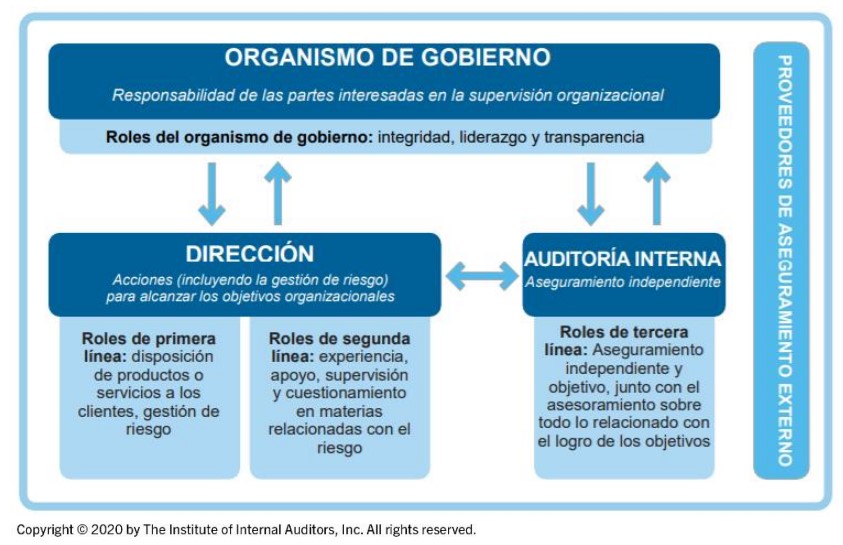

En este sentido y con la finalidad de aportar luz y clarificación, The Intitute of Internal Auditors publicó la semana pasada “Internal Audit and Compliance: Clarity and collaboration for stronger governance” que, apoyado en el Modelo de las Tres Líneas, establece cómo las funciones de Cumplimiento y de Auditoría interna prestan servicios diferentes a las necesidades el Órgano de Gobierno de las organizaciones.

El documento recoge las siguientes ideas clave a tener muy en cuenta a la hora de definir y asignar los roles y responsabilidades:

- El área o la actividad de Cumplimiento se ha de constituir como una segunda línea que preste apoyo y soporte en la identificación y evaluación de los riesgos, su gestión, definición de controles y supervisión del funcionamiento de los mismos.

- Esta función de Cumplimiento puede ser desempeñada por una persona o un conjunto de ellas, adaptándose a la necesidad, tamaño y complejidad de la organización.

- Es crítico establecer, describir y comunicar claramente los roles y responsabilidades a desempeñar, especialmente en aquellos casos en los que las personas en áreas de Cumplimiento desempeñen otras actividades para la organización.

- Dentro del Modelo de las Tres Líneas, Cumplimiento se engloba dentro del ámbito de la Dirección ya que, en el desempeño de sus actividades, se constituyen como agentes de toma de decisiones, como pueden ser: la aprobación de transacciones, la aprobación de nuevos productos o servicios, la evaluación de terceras partes, etc. Siendo este uno de los puntos clave para diferenciar a dicha función de la ejercida por las Áreas de Auditoría Interna. De hecho, el documento recoge que, aunque Cumplimiento tenga una línea de reporte jerárquica hacia el órgano de Administración o la Comisión de Auditoría, el hecho de formar parte de la Segunda Línea y tomar decisiones de Dirección, la inhabilitaría a la hora de aportar una visión independiente sobre el funcionamiento del control interno.

- La Auditoría Interna es claramente la función independiente que evalúa y aporta aseguramiento al Consejo sobre las actividades de control interno llevadas a cabo por el resto de áreas en las organizaciones.

Deja un comentario