Los consumidores quieren productos de empresas que sean ambientalmente sostenibles, que adopten una postura clara sobre cuestiones de justicia social y demuestren que llevan a cabo prácticas de buen gobierno, incluso yendo más allá, están dispuestos a pagar más por ayudar a las empresas a abordar sus problemas de ESG.

Asimismo, los directores ejecutivos de las compañías se están dando cuenta de que serán evaluados según su compromiso con los aspectos relacionados con ESG. En una encuesta reciente de KPMG, el 65% de los principales líderes empresariales concluyeron que la gestión de los riesgos relacionados con el cambio climático desempeñará un papel importante entre sus objetivos para determinar si mantienen su nombramiento en los próximos años.

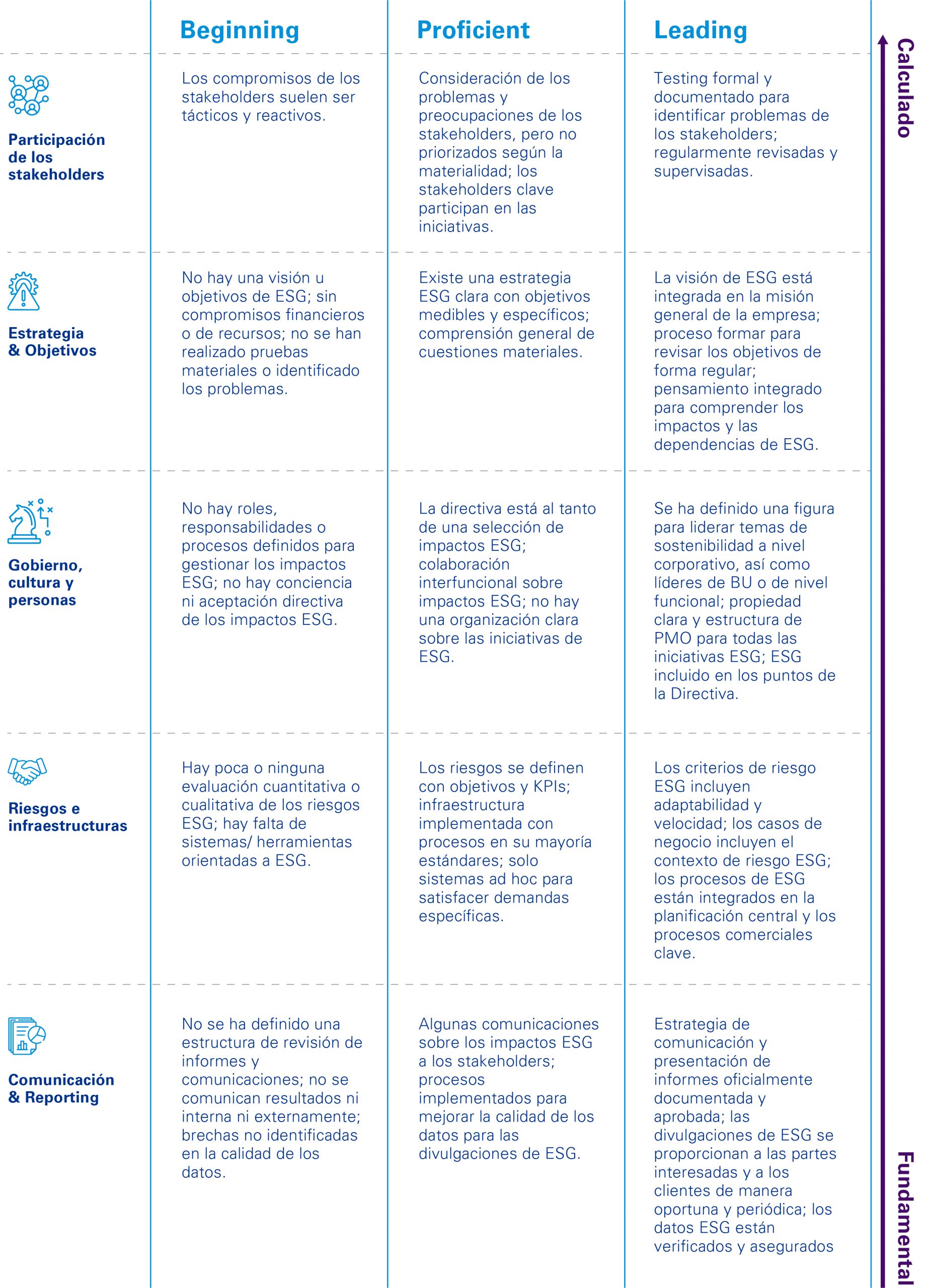

Aun así, las empresas todavía tienen dificultades para medir los resultados de ESG y reportar las métricas sobre las prioridades y el rendimiento de ESG. Muchas organizaciones aún no han definido una estrategia corporativa para ESG y otras han asumido compromisos amplios, pero no han establecido programas específicos para actuar en consecuencia o medir los resultados. Más importante aún, incluso entre las empresas que han comenzado, muchas no logran conectar el desempeño ESG con su estrategia comercial o no vinculan las métricas ESG con otras medidas cuantitativas de desempeño global.

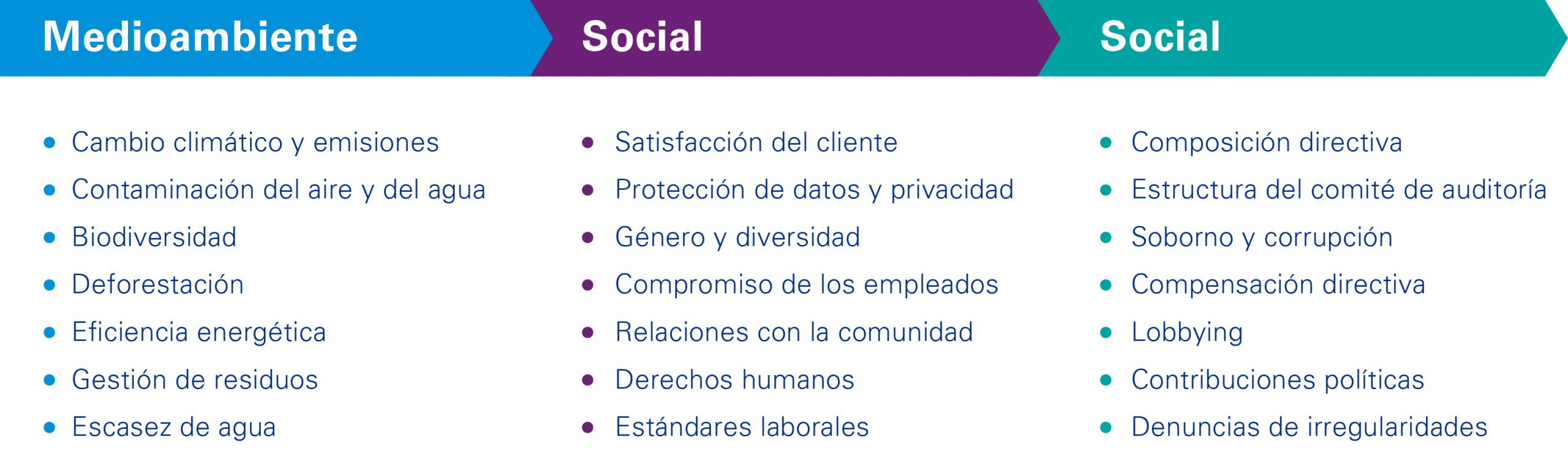

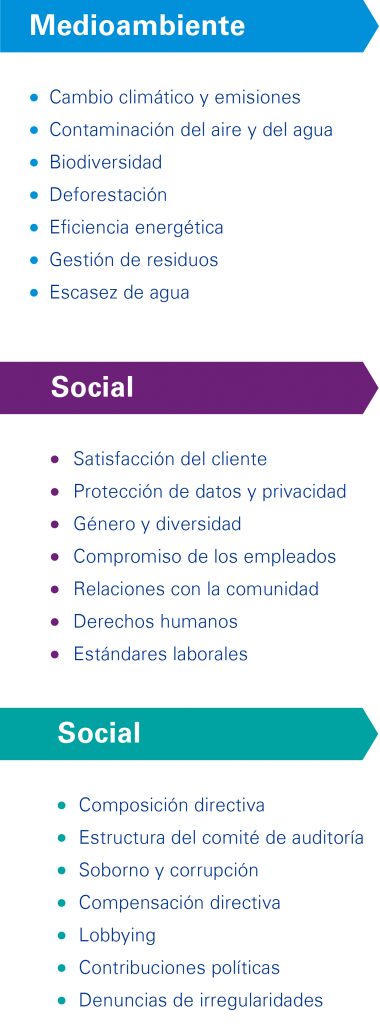

Conceptos básicos de ESG

Los problemas ambientales, sociales y de gobierno corporativo representan los factores no financieros que se utilizan para evaluar las prácticas de una empresa en torno a la conservación del mundo natural, la consideración de las personas y las relaciones, y los estándares de funcionamiento de una empresa.

Los consumidores y los inversores esperan que las empresas lleven a cabo acciones que impacten de manera positiva en ámbitos como el cambio climático, la justicia social, la diversidad, la inclusión y la explotación de los trabajadores. Por ejemplo, el 70% de los consumidores en EE. UU. y Canadá piensan que es importante que una marca sea sostenible o ecológica, y el 69% de los consumidores están dispuestos a pagar más dinero por productos reciclados.

Deja un comentario