La IA transforma la relación con el cliente

Las empresas transforman el vínculo con usuarios gracias a la IA, con atención ágil, personalizada y centrada en sus necesidades.

8 julio, 2026

4 min

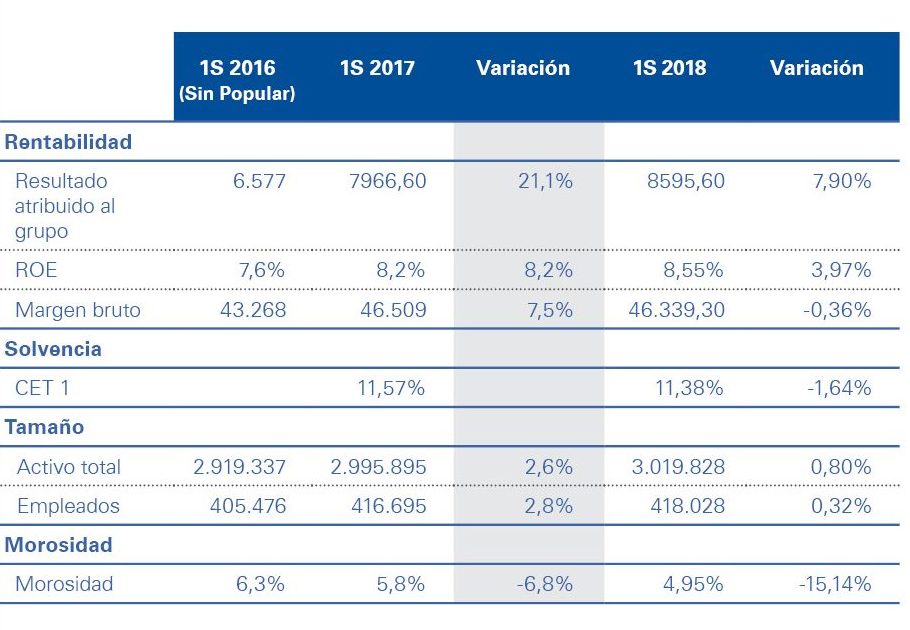

La fotografía de los resultados agregados de la banca española en el primer semestre de 2018 muestra, en general, un buen estado de salud. Es cierto también que suma las realidades de entidades muy diferentes, las de perfiles más globales y las más domésticas, las que han acometido operaciones en el 2017 y las que ya han digerido sus procesos de integración. A pesar de las diferencias, el resultado es razonablemente bueno y es previsible que así se mantenga en la segunda mitad del año.

Detrás de estos resultados se encuentran diferentes circunstancias y estrategias. Por un lado, la consolidación de la recuperación de la economía española ha influido directamente sobre la reducción de la morosidad o sobre el incremento de la inversión crediticia. Sin embargo, el impacto que el contexto de crecimiento podría haber tenido sobre los resultados de las entidades se ha visto también mitigado por el efecto de la política de bajos tipos de interés en los márgenes.

Por otro lado, los bancos españoles han seguido deshaciéndose de activos improductivos (NPLs) y en los últimos meses se han ejecutado numerosas transacciones que han redundado en la mejoría de las cuentas de resultados de los bancos respecto a las mismas fechas del año anterior. Del mismo modo, la aplicación de la nueva normativa contable (IFRS 9) se nota en la cifra de capital (CET 1) de las entidades, aunque el impacto no es muy relevante. Por último, las entidades mantienen su esfuerzo de contención de costes e incremento de la eficiencia.

En los próximos meses, la rentabilidad en un entorno de tipos bajos seguirá siendo el reto más relevante para el conjunto del sector bancario en España. De su mano, los cambios regulatorios o fiscales y la necesidad de invertir en transformación e innovación y seguir ofreciendo un servicio cercano y personalizado al cliente marcarán las claves estratégicas de las entidades.

Veremos cerrarse nuevas ventas de carteras y activos y, siguiendo las principales previsiones de evolución económica, seguirá aumentando el volumen de nuevo crédito concedido, especialmente en los segmentos de Consumo y PYMES. Buenas perspectivas aunque muestra, todavía, de un sector que necesita concluir su proceso de reestructuración y saneamiento.

Deja un comentario