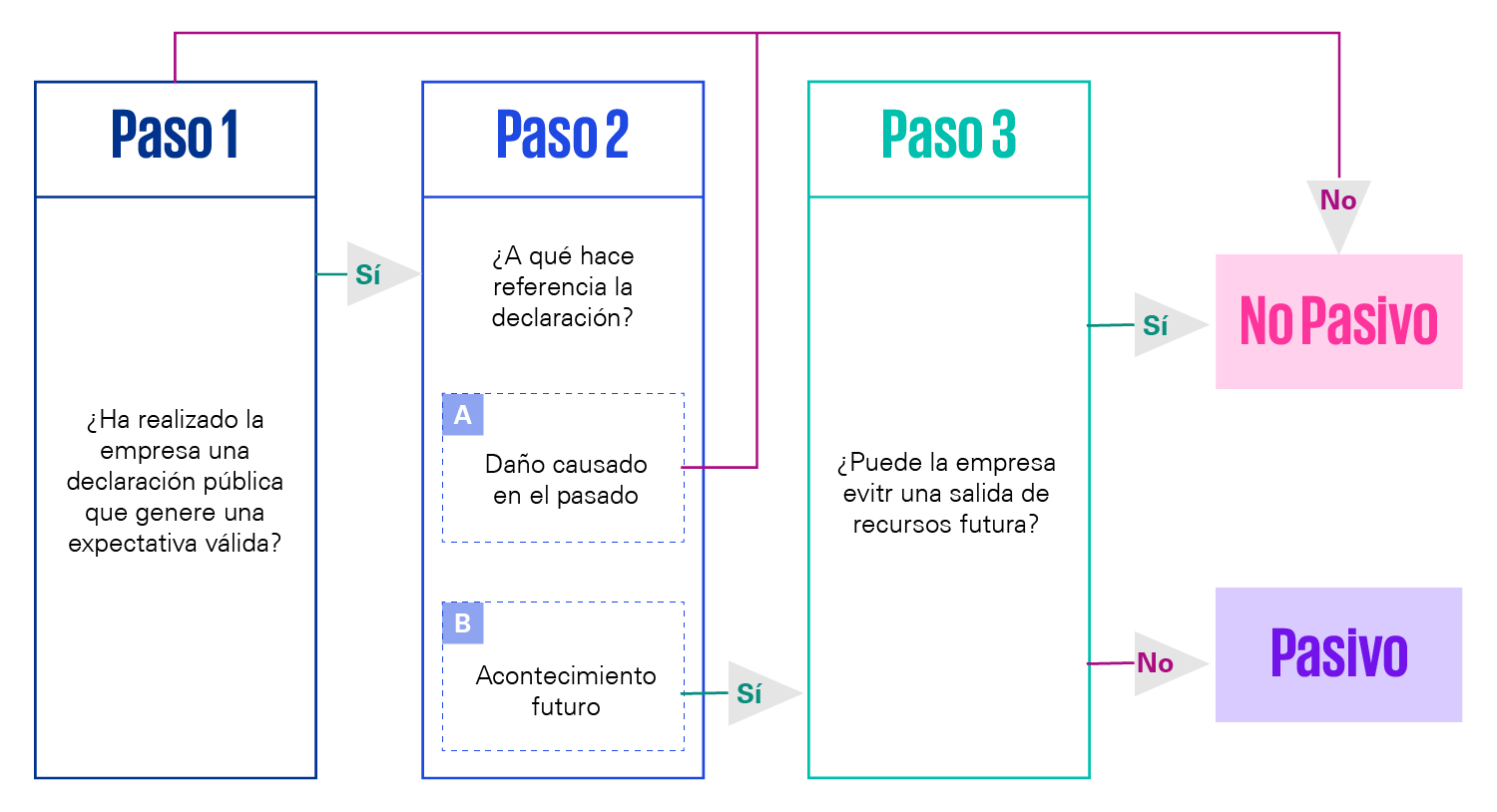

Muchos planes de cero emisiones netas incluyen la promesa por parte de la empresa de emprender acciones futuras; por ejemplo: adquirir compensaciones de carbono para cualquier emisión por encima de un nivel específico en un ejercicio concreto a partir de una fecha objetivo; y cambiar los proveedores para insumos clave en el proceso de producción a partir de una fecha objetivo una vez finalizados sus contractos actuales.

Estas promesas están relacionadas con acontecimientos futuros, no con «daños causados» en el pasado. En ese caso, la empresa no reconoce un pasivo cuando comparte públicamente sus planes para emprender acciones, solo lo hace cuando se cumpla la totalidad de las siguientes condiciones:

- Existe una obligación presente como resultado de un acontecimiento pasado («daño causado»).

- Es probable que se requiera una salida de efectivo u otros recursos para liquidarlo.

- La empresa puede estimar razonablemente el importe correspondiente.

El Consejo Internacional de Normas de Contabilidad está revisando las directrices en materia de pasivos y podría considerar incorporar nuevos ejemplos que ilustren cómo aplicar la NIC 37 a los compromisos de cero emisiones netas.

Acciones clave

Los usuarios de los estados financieros, los reguladores y el público general prestan cada vez más atención a los compromisos de cero emisiones netas de las empresas. Se pone especial foco y se demanda que se explique cómo se reflejan en los estados financieros los anuncios de las empresas que son publicados por los medios de comunicación, redes o a través de sus páginas web.

Las empresas deben comprender las repercusiones e impactos a incluir en la información financiera derivada de los compromisos de cero emisiones netas, que a menudo dependen del detalle que presente el plan de acción que los acompañe, contar un relato consistente y explicar qué acciones planificadas generan o no un pasivo en la fecha de presentación de la información financiera. Como también resulta fundamental estar al día de las novedades en materia de normas que esperamos sean frecuentes en su ambición por recoger la casuística que se va a ir presentando.

Deja un comentario